今日,天齊鋰業開盤漲2.9%,盤中衝高,漲幅達到7.3%,截至收盤,漲幅回落至2.6%,近3日天齊鋰業累計漲幅超過5%。

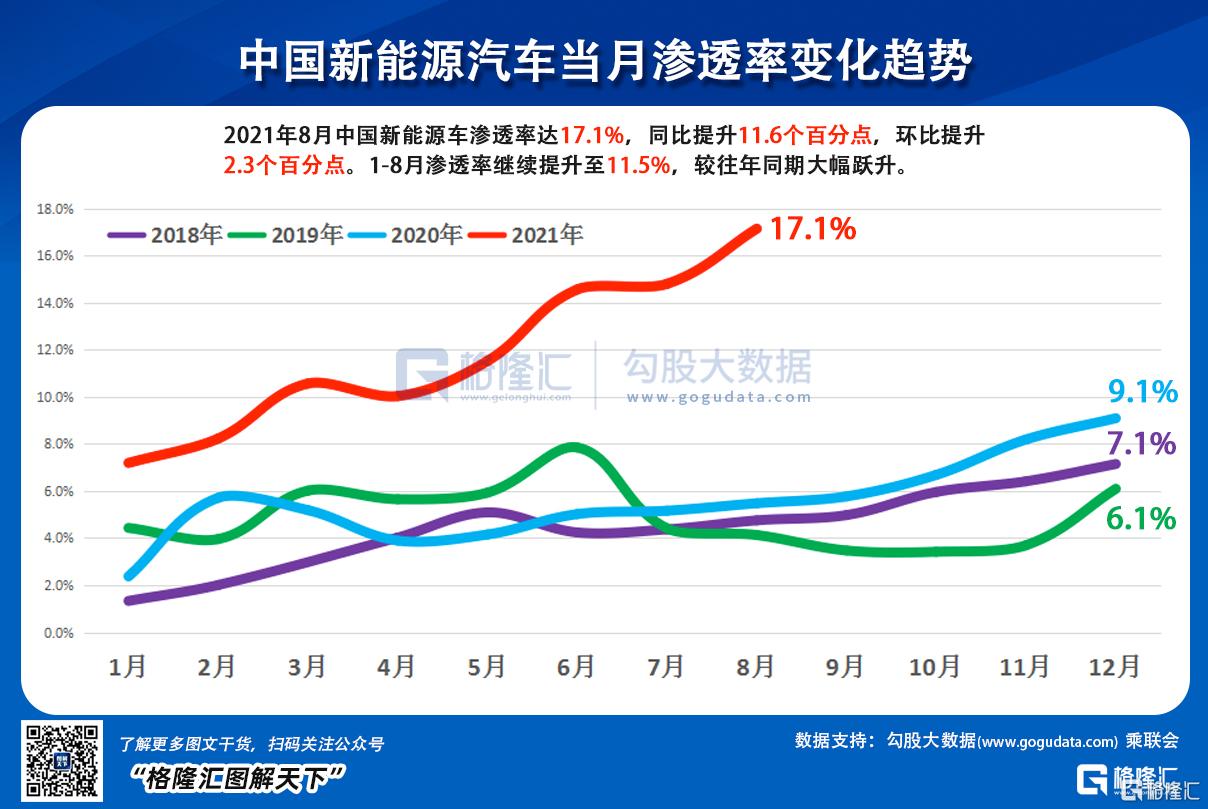

從消息面上,近期天齊鋰業股價呈現觸底反彈,與新能源車銷售數據無不關係。根據中國汽車協會數據顯示,在零售方面,今年1-8月的汽車零售累計達到1290.0萬輛,同比增長17.1%,相較1-7月下降6個百分點,其中1-8月傳統汽車零售累計達到1142萬輛,同比增長3.2%,1-8月新能源車零售147.9萬輛,同比增長202.1%,並且8月新能源乘用車零售銷量達到24.9萬輛,同比增長167.5%,環比增12.0%,數據超過市場預期。

按此數據計算,今年1-8月新能源車的滲透率已經從去年的5%提升至11.5%,8月滲透率更達到17.1%,這意味着即使在全球缺芯的背景下,新能源車行業持續景氣。

不過,今日鹽湖提鋰板塊並沒有迎來大漲,截至收盤,板塊跌0.96%。這主要原因是鹽湖提鋰板塊之前已經被爆炒過了,鹽湖提鋰板塊6月以來累計漲幅超過60%,撇開剛上市的唯賽勃、以及復牌的鹽湖股份,近120個交易日,股價漲幅超過100%的個股佔比近四成。

股價暴漲,一方面除了行業景氣,業績刺激,根據今年上半年中報,鹽湖提鋰板塊23只個股中,營收總和為1571億元,同比增長39%,淨利潤總額為117億元,同比增長134%。另一方面則是估值被大幅抬高,除了四家企業還未實現盈利,其他實現盈利的企業,估值位於65%分位以上的佔比超過7成,估值位於85%分位以上的佔比超過3成。

然而,鋰概念股估值走高,導致估值與業績明顯不匹配,這也就招來了相關質疑,以及側面降温。

如上週有官方媒體評論資金在瘋狂扎堆炒作鋰材料及光伏相關概念,認為任何投資都不能脱離行業和企業的基本面,就算是鋰電池這類中長期發展前景向好的領域,也不該透支短期業績、忽視估值泡沫風險,這是各行業投資者都應有所悟的道理。

那麼,就當前來説,天齊鋰業該怎麼看呢?

01鋰需求強勁

在全球碳中和的共識下,新能源車的滲透率逐漸提升是大趨勢。

從電池的種類上看,儘管不時有傳出鈉離子電池和氫燃料電池,但是相比鋰電池,鈉電池雖然便宜,但是在能量密度上還不能與鋰電池匹敵,難以解決人們現有的續航里程焦慮,而氫燃料電池則因為制氫成本高,以及氫氣的儲存難度較大,還很難普及應用。

因此,中長期鋰電池的發展前景還較為樂觀。

根據各大汽車廠商產能規劃及行業報吿預計,2025年全球新能源汽車銷量將達到1500萬輛,屆時僅新能源汽車對鋰鹽需求量就達94萬噸LCE,假設其他領域對鋰鹽需求不變,全球鋰鹽需求量將達116萬噸LCE,是2020年需求量的3倍。

02天齊躋身全球第三

在鋰資源稀缺下,天齊鋰業不斷的囤積鋰礦資源。目前全球的鋰資源已大部分集中在ALB、SQM、贛鋒、Orocobre和天齊5大企業手中。截止2021年6月底,ALB、SQM、贛鋒、Orocobre(加上收購的Galaxy Resource)和天齊(持有SQM 25.86%股權)控制的鋰資源權益儲量分別為5000+、4855、2256、1520、1434萬噸LCE(摺合碳酸鋰當量),其他企業的鋰資源儲量基本在500萬噸LCE以下。

公司鋰資源儲量已躋身全球前3,而且還在全球範圍內不斷收購鋰資源。2021年6月15日,公司公吿將收購荷蘭SPV公司50%股權並提供財務資助,SPV在馬裏的Goulamina 鋰輝石礦項目預計擁有鋰資源儲量390萬噸LCE,收購SPV後,公司將新增鋰資源195萬噸LCE。

豐富的鋰資源自給能力支撐公司鋰鹽產能快速擴產,2020年底公司擁有碳酸鋰產能4.05萬噸,氫氧化鋰產能3.1萬噸,2021年1月公司馬洪三期年產5萬噸氫氧化鋰項目投產,2021年4月即進入滿產狀態(其他鋰鹽廠商還在四處找礦)。

2022年上半年公司旗下的南美Cauchari-Olaroz鹽湖年產4萬噸碳酸鋰項目將投產,屆時公司鋰鹽產能將達16萬噸,成為全球第二大鋰鹽廠商(僅次於ALB的17.5萬噸產能)。

03債務危機緩解

過去兩年,受新能源車行業不景氣鋰價大跌,以及公司高槓杆的方式向商業銀行貸款35億美元收購了世界上最大鹽湖鋰礦SQM約23.77%的股份的影響,公司業績大幅不盡人意。

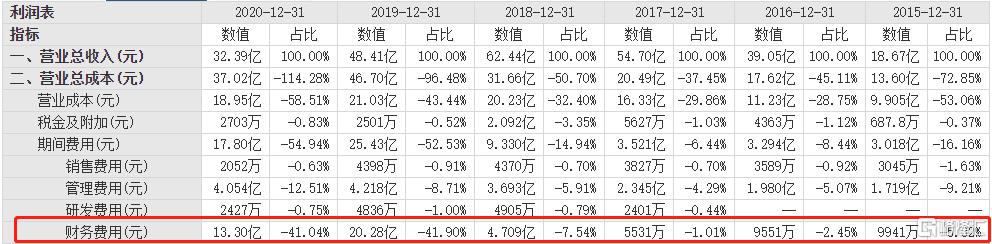

2019、2020年公司財務費用率高達41%以上,大幅壓榨利潤,一直被人們所詬病。

今年上半年公司實現收入23.5億元,同比增長25%,扣非後淨利潤1935萬元,扭虧6.6億元。第2季度,公司的盈利實現扭虧,主要原因主要是受鋰化工產品量價齊升,在新能源汽車銷量強勁增長帶動下,上游的鋰資源價格也持續回升,國內氫氧化鋰價格從2020年10月底的48000元/噸上漲到2021年7月中旬的14000元/噸,上漲190%,碳酸鋰價格從39750元/噸上漲到132000元/噸,漲幅達232%。

其他原因包括公司持有的SQM的B類股領式期權業務產生的公允價值變動收益增加以及利息費用同比減少。

此外,據天齊鋰業公吿,目前公司已經引入了戰略投資者澳大利亞上市公司IGO,按照公司資金劃轉安排,已償還併購貸款本金12億美元及對應的全部利息,併購貸款本金餘額約為18.84億美元,預計今年下半年起,公司的財務費用將有所下降,大幅緩解公司的經營壓力。

04小結

短期內,天齊鋰業的業績和估值難以匹配,難免會受到市場的質疑,或許還會遭受一定程度的回撤。但中長期公司作為全球鋰礦資源龍頭之一,伴隨着債務危機有所緩和,以及鋰價上漲紅利下,公司業績繼續好轉的預期強烈,未來有望迎來估值消化,成長的確定性大。