本文來自: 瀧韜全球宏觀,作者: 袁玉瑋

提要:

從根本上,需要反省的既不是多頭,也不是量化,

而是不合理的交易機制,導致多空力量無法均衡博弈,給制度套利留下了長效窗口;

基金投資者一窩蜂地追漲殺跌,急功近利,加大了市場的波動和投機性。

爲什麼A股市場連續交易額超過萬億?

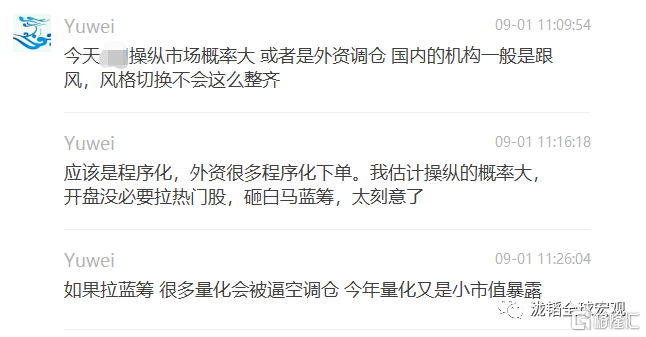

最近,A股市場連續交易額超過萬億,市場上對量化的崇拜和恐懼的2種極端聲音再起。

其實我們在上個月,就發現市場風格輪動加速,伴隨中證500和1000波動率降低的現象。即使與茅指數和價值股重疊的滬深300權重股走弱,其下跌也沒那麼流暢。

我個人認爲,主要幾個原因:

全球股市從8月起,突然有新增配置型資金進入股市,幹擾了資產波動率:從我們海外市場的交易經驗,在8月初,突然有一大波“傻”錢殺入,照着通脹交易思路配置,比如大舉買入石油股,金融股,消費股,根本不管利率下跌,石油下跌,Delta病毒導致住院率超預期等利空 —— 這部分資金看來根本沒有交易經驗,更像是一些外來資金無腦用算法執行開倉,根本不考慮資產短期的定價和風險。這部分資金在8月底也同時買入了新興市場,導致被疫情困擾最嚴重的新興市場顯著反彈 —— 有一部分水可能按比例地流入了A股。

多頭內部調倉:隨着茅指數大幅下跌,寧指數大幅上漲進入泡沫區,“茅指數“爲首的大盤藍籌公募基金和“寧指數”爲首的成長基金(主要高端製造,科技創新,新能源)兩大陣營都有鬆動,有調倉跡象 —— 雙方都在同時減倉,或者有向對方風格均衡的傾向;

理財利率不斷下跌,有增量資金進入股市;

量化基金擴容,可能(相對多頭,最)受益於第3點;

平準基金?

具體的比例,因爲我們沒有數據細節,很難具體量化。但我個人認爲,傳說的量化佔市場交易額50%屬於過度高估。

我們抽本月第一天案例來從上面幾個因素分析:9.1的行情非常極端典型:當天開盤50和300藍籌,芯片,科創板,向下衝,新舊能源和成長向上衝,從10:00左右,突然風格急劇反轉,50和300藍籌,芯片,科創板大幅反彈,新舊能源和成長大幅跳水。比如50開盤跌1%,盤中最高反彈3%。

出現這種現象,最大的可能是外資,公募,或量化大幅調倉,但是本土機構一般動作不會這麼整齊,從步調看像外資用算法交易執行;

但是,外資一般很少會操縱盤中的方向,故意製造多頭和空頭陷阱,然後日內反轉(除了由於網絡股泡沫,次債危機,新冠/救市導致的極端的年度頭部和頂部);

操縱的手法像遊資,但遊資又不太可能這麼整齊地操縱2大板塊,資金實力也不夠造成日內反轉;

從算法交易特徵和板塊輪動看,像量化,但量化一般是跟隨趨勢,不是製造趨勢;

但是,日內大盤股風格反轉,可能對小市值暴露的量化多頭和中性基金形成逼空效應,導致它們日內調倉,所以加劇了盤中的大盤跑贏小盤的風格輪動;

綜合看,也許是多方勢力的博弈,造成的一次多空陣營互相博弈導致的鉅額成交量。

板塊輪動的行情是誰主導的?

今年,包括最近的輪動行情,行情其實不是量化主導的,實際是宏觀政策,外資和公募:

茅指數的證僞、倒臺,導致資金流向中小創,量化然後擴規模,趨勢被加強。

我們去年底已預測:宏觀政策上,扶持中小企業,鼓勵科技創新,保障內循環,註定了水會流向成長和小市值因子。供應鏈錯配以及減碳,註定了對舊能源利好。

量化得益於小市值暴露,守株待兔。並不是它們主動驅動了風格輪動。與其說主動,不如說被動。今年其實不用人工智能,機器學習優化,我估計量化基金拿2015年的舊策略,都會有不俗的表現。很大一部分量化基金賣的實際是smart beta。是否真是alpha,還要經過幾次牛熊週期,風格輪動的考驗。

我們在去年底已經預測過,2021年是宏觀均值迴歸的一年,註定的大/小盤,價值和成長,週期和成長,高質量/低質量、垃圾股.... 各種輪動會互相交錯。

但2021很可能是宏觀層面均值迴歸的一年

—— 表現在各個層面:

時間,地域,供應鏈,估值,風格,人性,慾念,地球引力...

制度缺陷 VS 制度套利

易主席:新型交易方式的監管問題。在成熟市場,量化交易、高頻交易比較普遍,在增強市場流動性、提升定價效率的同時,也容易引發交易趨同、波動加劇、有違市場公平等問題。最近幾年,中國市場的量化交易發展較快。交易所對入市資金結構和新型交易工具怎麼看?

—— 摘自中國證券報

易主席最新發言提到幾個問題,我們認爲都很有代表性,整體說的比較中性。我們認爲:

高頻交易增多,確實增強市場流動性,降低系統性風險;

量化交易“容易引發交易趨同、波動加劇、有違市場公平等問題”,這個問題沒法根治,要不一棒子打死,不讓做,那麼對市場流動性會有損失;

要不就是從根本上加快融券,t+0。現在量化的優勢主要在T+0和做空跑道,不是策略。

再者,公募和多頭、遊資也“容易引發交易趨同、波動加劇、有違市場公平等問題”,不能只批評量化,而不批評多頭。在這個問題上,實際多頭對市場的危害更大。

我們一向認爲,國內缺乏T+0交易制度,有效的做空機制,導致A股市場一直存在長期鉅額的套利機會,無論對多頭,遊資,還是量化。

沒有有效的融券做空,導致多頭可以憑藉資金實力,壟斷籌碼,從而拿到資產定價權 —— 類似商品上的囤積居奇。近2年的茅指數屬於典型,我們之前批評過,不再贅述。

目前市場上主導的量化策略,我個人認爲,其實大多屬於smart beta,在小市值因子和成長因子,波動率有明顯的暴露,雖然個別也會有大盤藍籌暴露。隨着量化規模的擴大,它們對小市值股票的定價能力越來越高。

而且無論指數增強,還是中性基金疊加的T+0策略,實際很大程度上得益於依賴規模自建底倉,或者由於高換手,壟斷了券商本來就不大的券池。導致它們在(日內)高拋低吸或做空個股,有了先天的優勢。這其實就是投資者依賴資金規模,以變通的模式繞過了A股T+1制度和做空機制低效的限制,形成客觀上起跑線高於其他投資者的優勢。假如市場參與者都可以T+0,融券做空,目前的量化基金業績將會受到顯著競爭。

綜合來說,

目前市場裏主導的多頭基金,遊資,還是大多數量化基金,其實大都依賴A股上行波動率放大,高拋低吸賺差價的模式,只是週期不同而已。而資金規模對它們拿到資產定價權,從而間接反饋到基金業績有很大幫助。

A股市場亟缺多空基金,入場主動做空股市泡沫,來平衡多頭惡意做多的力量。

所以,造成“容易引發交易趨同、波動加劇、有違市場公平等問題”,不是量化基金造成的,而是不合理的交易制度提供了制度套利窗口。

近2年,同期美股強於A股,但是國外的量化巨頭海外產品業績差,中國產品業績好 → 證明A股的制度缺陷留下了套利空間

從海外量化基金近2年表現差,也能證明國內的量化基金得益於制度缺陷。

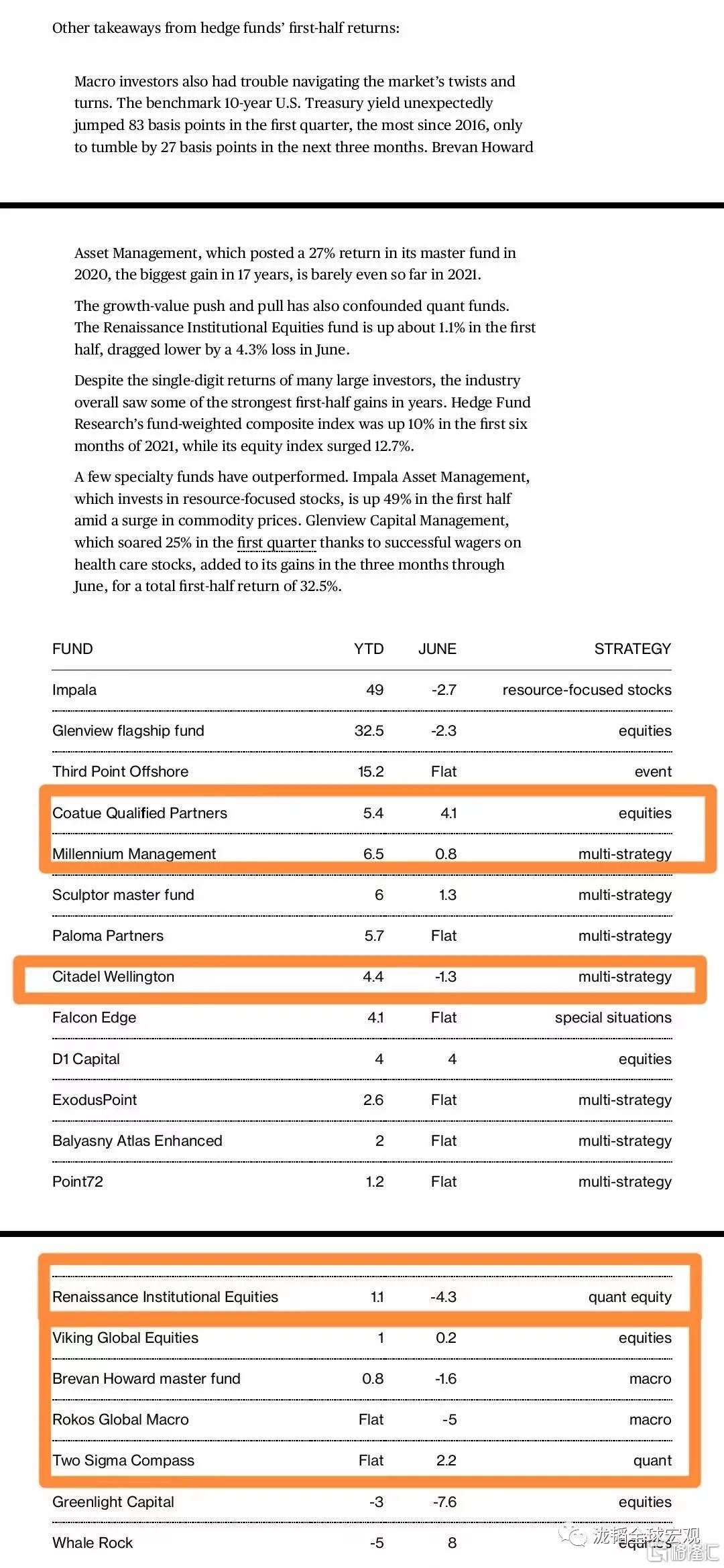

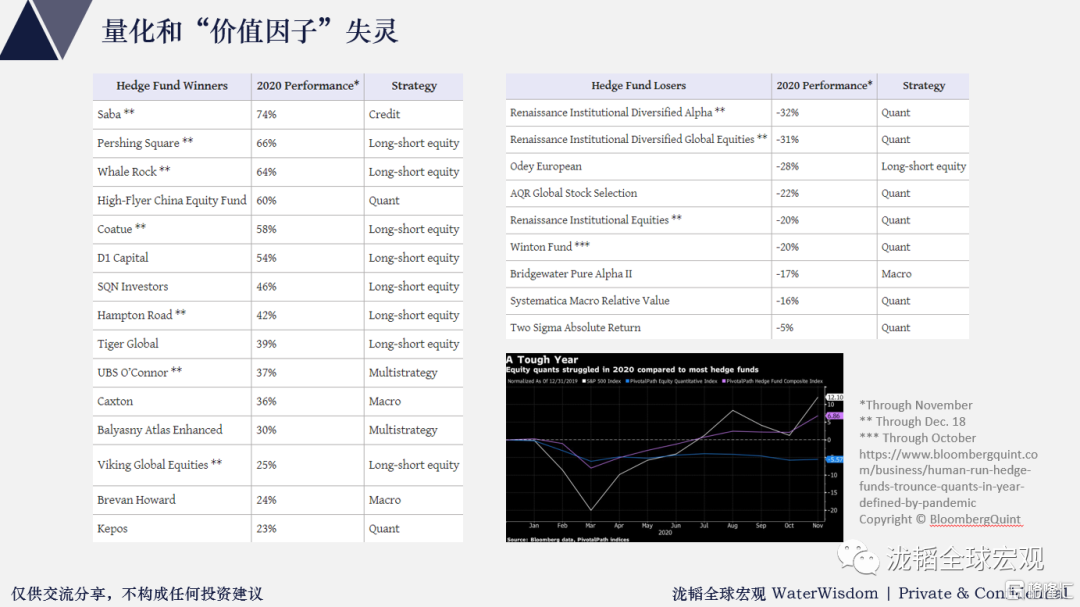

去年以來,國內量化基金崇拜的國際量化祖宗大多表現平凡,跑輸大盤,甚至虧損:

今年上半年 Citadel盈利4.4%,Two Sigma打平,Renaissance 1.1%, Milliennium 6.5%;

去年,詳見下表,不再贅述,可能除了Citadel表現好,其他一般。

但是他們在A股的產品明顯比海外產品好很多。形成巨大反差的是,美股天生麗質,sharpe比率高於A股,Renaissance的beta產品反而表現也很差。去年,Renaissance和beta和alpha產品同時虧損31%左右。

我認爲,究其原因就是,美股由於交易制度公平,所有人都可以T+0,做空,多空雙方可以充分博弈,散戶甚至可以逼空機構,導致機構只能依靠策略取勝,而沒有跑道優勢(除了高頻做市商)—— 這與A股市場有本質不同。

來源:Bloomberg

對優化交易公平性的制度建議

把T+1交易改爲T+0;

放寬漲跌停板到30%;

延長交易時間;

優化基金或大股東持倉披露信息,防止大股東或機構利用多賬戶分倉模式控制個股流通籌碼,壟斷定價權;

取消證金(壟斷極大阻礙了融券的發展)作爲融券中心的職能,降低融券成本,優化融券效率,學習歐美市場先進經驗,提高融券比例,有利於多空策略基金(包括宏觀,價值,量化)進入市場,平衡惡意做多(故意製造上行波動,然後在日內或者短期拋售籌碼割韭菜)力量。

以上舉措,可以極大地優化市場流動性,加大投資者壟斷股票日內流動性的難度,使得各類投資者的起跑線更加接近。

美股機構投資者爲什麼很難跑贏指數,量化巨頭爲什麼業績一般,究其原因是由於交易制度公平,所有人都可以T+0,做空,多空雙方可以充分博弈,導致機構只能依靠策略取勝,而沒有跑道優勢 —— 這與A股市場有本質不同。

證監會週末已表示,“北交所將... 新股上市首日不設漲跌幅限制,次日起漲跌幅限制30%,增加市場彈性,防範投機炒作,促進買賣均衡博弈。在退出安排方面,北交所將維持有進有出、能進能出的市場生態,構建多元的退市指標體系,完善定期和即時退市制度,強化市場出清功能,建立差異化退出安排,符合條件的北交所公司可以退至創新層、基礎層繼續交易,重大違法直接退市。” 其管理思路已經非常進步,與發達的歐美市場接軌。

在倡導“共同富裕”的大背景下,A股的交易機制是時候該改革了 —— 廢除名存實亡的T+1和優化融券機制,讓多空互相充分博弈,來減少市場操縱,減少趨同交易,從而減少系統性風險 —— 讓所有的投資者可以公平地競爭,減少制度套利,讓所有的投資者公平地分享經濟和企業的成長