作者 | 晨光

數據支持 | 勾股大數據(www.gogudata.com)

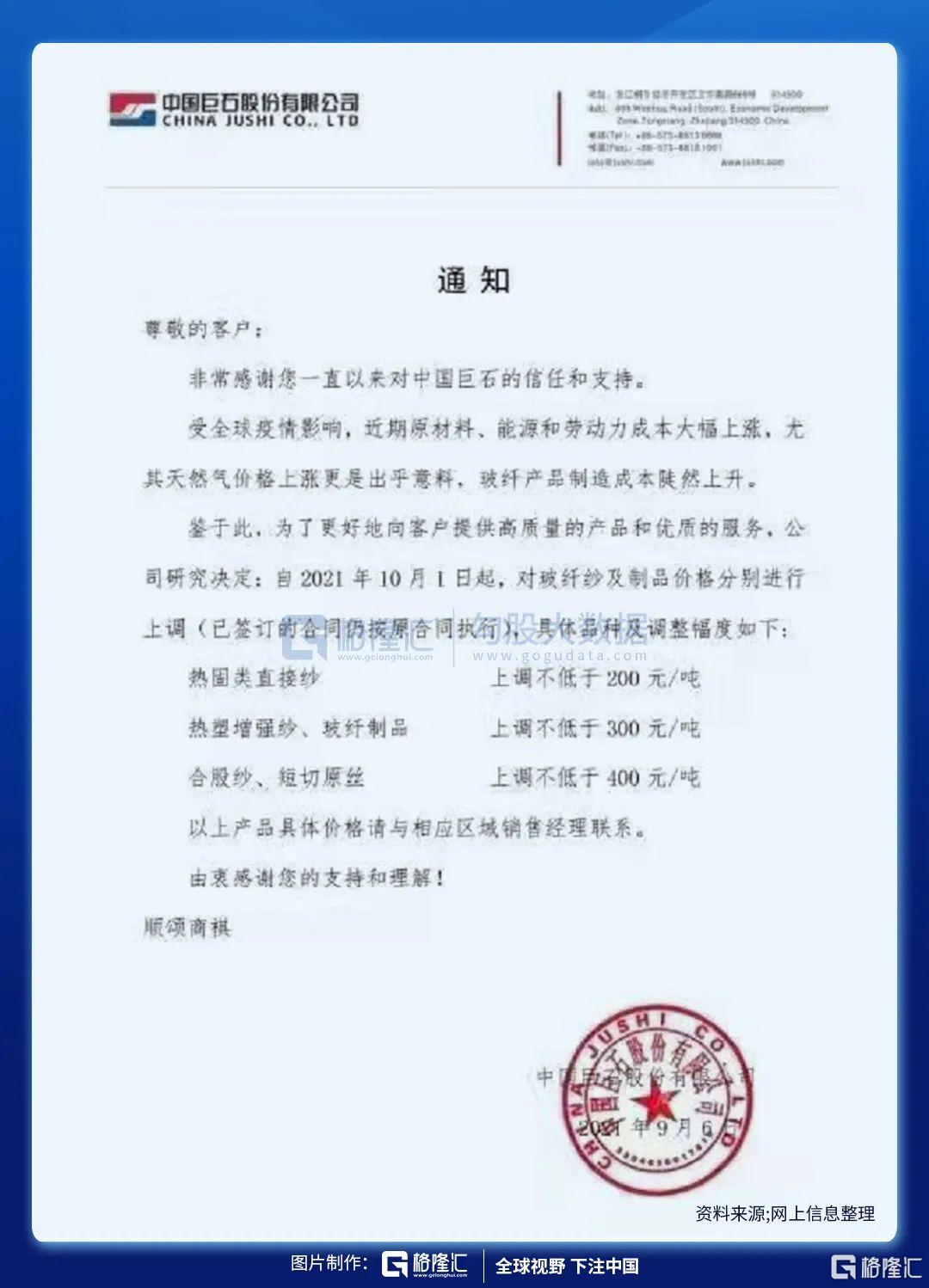

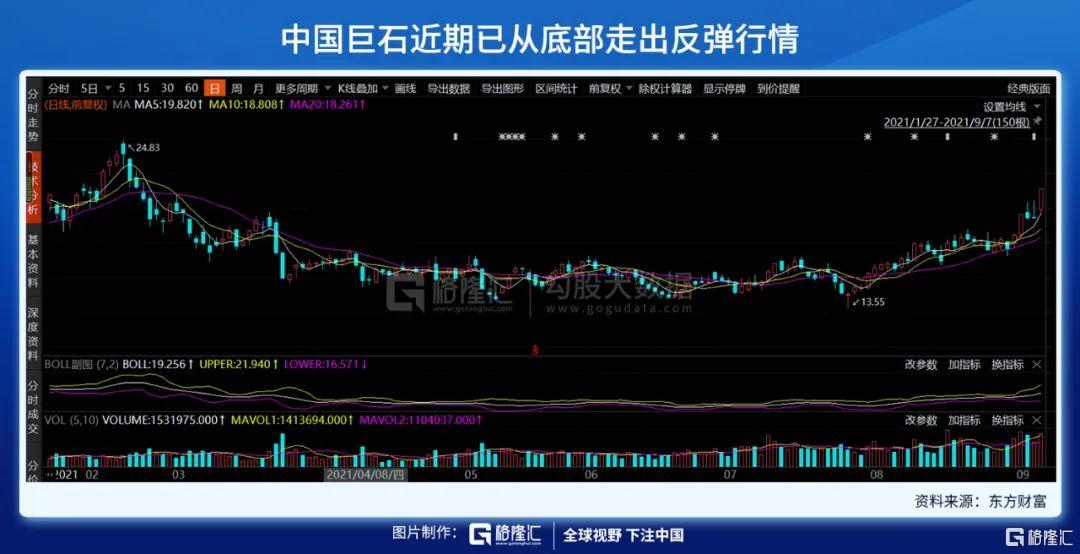

昨日,網絡上流傳一則關於玻纖行業龍頭中國巨石集團的漲價通知,文件中顯示公司宣佈對旗下熱固類直線紗等三個產品都給予了一定程度的上漲,隨後這則漲價通知在市場迅速掀起波瀾,並引起了公司股票的大幅上漲,截至9月7日下午收盤,中國巨石報漲停價21.58元,漲幅達9.99%。

而在業績發佈前後,中國巨石也迎來了一波不錯的上漲,對此,我們不妨來深挖一下這一輪上漲邏輯是什麼,又能持續多久呢?

首先我們來剖析一下公司的2021Q2業績情況,之前中國巨石發佈了2021Q2業績情況:

其中建築材料板塊營業收入增速23.8%,同比+25.9pcts,毛利率24.5%,同比-1.2pcts;淨利率12.1%,同比+3.4pcts,主要受玻璃、玻纖板塊拉動;

整體ROE 為5.1%,同比+0.9pct。上半年末,板塊整體資產負債率為44.3%,同比-1pcts;上半年經營性現金流淨額與淨利潤比例為28.5%,同比減少57.7pcts。

可以看到,由於上年同期因疫情基數較低,中國巨石Q2增幅明顯;看上去是很不錯的。

行業的困境已經翻轉,開啟長期景氣週期

然後我們來看看整個玻纖行業情況,這將幫助我們更好的瞭解中國巨石為什麼Q2的業績情況。

公司的主營業務(玻纖紗及製品)主要分作兩塊,玻纖粗紗和電子紗,比較了2020年的單價和2021年的預測價格

從以上兩個價格指標可以看出,中國巨石產品價格在2021年會迎來大幅反彈,這也是H1業績較好的主要原因之一。同時,昨天發佈的對多項業務的提價直接促使了市場對其業績預期的進一步抬升,並可能是造成今日股價漲停的直接誘因。

我們看公司主營業務的過往,由於2017年玻纖行業的高景氣,許多有擴產計劃的企業均選擇加速產能建設,並在2018年將新增產能集中投放。根據華西證券的統計,2018年全年玻纖行業新增粗紗及電子紗產能106萬噸左右,同比2017年底產能增加25%,是歷史上新增產能最多的一年。

集中的產能投放造成了行業競爭加劇,其結果就是產品市場價下滑。2018年開始,巨石的毛利率便開始受到市場影響下滑。

到了2020年,受疫情影響,國外市場的需求在上半年下滑明顯,因此玻纖產品的市場價格繼續受到壓制。但整體來説已經

產能過多、需求低迷,這便是過去兩年中國巨石遇到的市場困境。

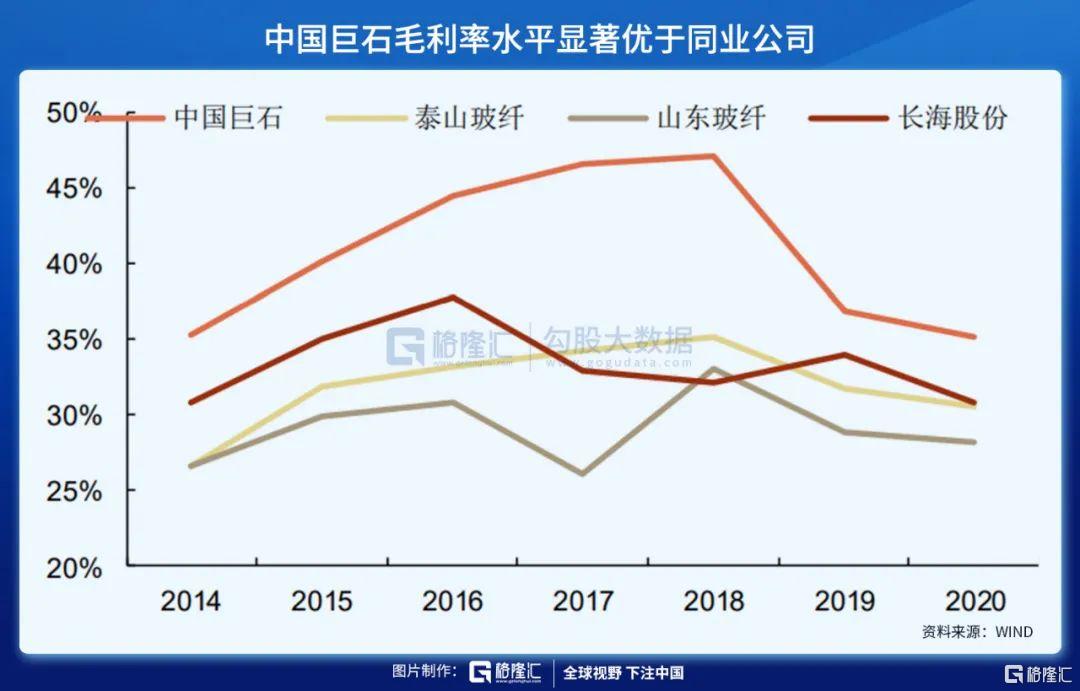

這種局面直到20Q3-Q4經濟回暖才開始逆轉。使得毛利率放緩速率在2020年得到了極大緩解,但這更多是整個行業的通病,通過行業內部橫向對比來看,中國巨石在玻纖及製品毛利率方面顯著優於同業,並長期高於同行十幾個百分點。且在行業週期波動中始終保持較高的盈利水平,成本控制能力是核心要素。隨着公司規模的擴張和對費用的精細管控,期間費用率也在2012-2020年間不斷下降。

可以説,從2020Q4開始成為巨石兩年以來的業績拐點,可以説前期的困境已經過去。

高景氣的2021

對於未來預期,供給端來看,在包含所有玻纖品類的總產能方面,公司2020年提產非常明顯,市場預計該趨勢將會持續延續到2022年。

而將業務進一步拆分後,預計市場年內及22年新增產能有限。年內僅有26萬噸左右的新增池窯線產能,其中粗紗/電子紗分別為20/6萬噸;預計22年新增池窯線產能約 41萬噸,其中粗紗/電子紗為31/10 萬噸。

而從需求端來看,海外需求持續向好,國內高端產品需求緊俏。隨着海外經濟持續復甦,海外需求呈現量價齊升態勢,根據卓創資訊數據,7月份玻纖及製品出口金額約2.5億美元,相較 1月份 2.1 億美元提升約 19.0%;其中出口量約 13.2 萬噸,相較 1月提升約 16.8%;平均出口單價約1905美元/噸,相較1月提升約 2.1%。國內高端產品主要集中在風電/熱塑/電子布板塊,需求持續向好,其中風電板塊有望受益於“風光大基地”規劃,需求端有望於 22 年呈現加速態勢;而熱塑板塊受益於汽車輕量化趨勢,以及合金材料價格大幅上漲,玻纖材料性價比不斷凸顯,在整車中使用量有望加速提升;電子布板塊受益於下游智能化/工業化趨勢,需求增長有望提速。

總的説來,主營業務將呈現量價提升態勢,巨石的21年業績有望遠超去年。

另外,值得一提的是,公司首次提出超額利潤分享方案,覆蓋公司核心骨幹人才。以3年為考核週期,業績增長為超額利潤分享方案兑現的核心要求,且超額利潤激勵力度與目標利潤實現度掛鈎,市場認為該方案對激勵公司骨幹員工積極性、強化公司戰略執行效果有積極意義,同時顯示公司對業績增長信心。公司明確十四五期末實現熱固粗紗、熱塑短切全球第一、電子薄布全球第一的“三個第一”目標,十四五期間公司或兩條腿走路,一方面堅定擴產強度,另一方面產品結構持續優化(熱固粗紗收入佔比下降、熱塑短切及電子布收入佔比提升)。產能持續擴張、成本繼續下降、產品附加值穩步提升,對公司的中長期成長有較好持續性。

估值與總結

最後,對公司進行一個簡單的總結與估值,目前,券商對巨石21E/22E/23E全年歸母淨利潤的一致預期為51.12 /56.66/63.32億元。

截至9月7日收盤價,以中國巨石863.88億市值計算,其PE(ttm)為20.32X,而以巨石對應21年業績,PE是16.89倍。從巨石過往五年PE Band來看,其PE中位數為36.31倍。當前估值遠遠低於該水平,故中國巨石存在一定估值修復和拔高區間,值得市場投資者關注。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。觸底反彈迎來高景氣,中國巨石能夠走多遠?