班竹

今日早盤鋼鐵股迅速走強,本鋼板材漲停,鞍鋼股份大漲8%,新鋼股份、方大特鋼、撫順特剛鋼、安陽鋼鐵等也跟漲。午後,鋼鐵板塊繼續衝高。截至發稿,鞍鋼股份、中信特鋼、本鋼板材漲停。重慶鋼鐵大漲9.47%,甬金股份大漲9.06%,華菱鋼鐵、八一鋼鐵、新鋼股份漲超7%。寶鋼股份、山東鋼鐵漲超6%。

此輪上漲主要原因是鋼企上半年業績表現優秀,各家企業充分把握歷史機遇,提質增效。疊加限產政策升級,供需端缺口加大,刺激鋼企業績提升,股價上漲。

中報數據顯示,2021 年上半年,22家普鋼企業合計實現營業收入 10169 億元,同比上漲 56.6%。實現毛利1332 億元,同比上漲 103.8%。實現歸母淨利潤 629 億元,同比大幅上漲280.6%。14家特鋼企業合計實現營業收入1814 億元,同比上漲 69.4%。實現毛利267億元,同比上漲 76.0%;合計實現歸母淨利潤 133 億元,同比上漲126.9%。其中,本鋼板材歸母淨利潤同比增長767%,鞍鋼板材歸母淨利潤同比增長937%。

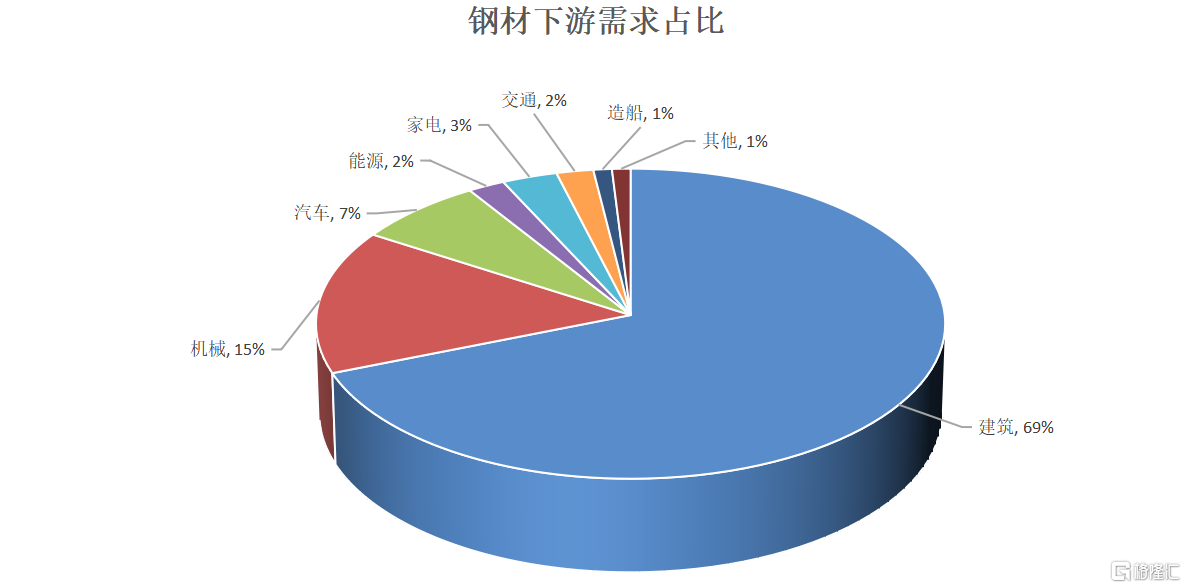

鋼企股價的增長邏輯很簡單,鋼企股價和鋼材價格基本呈現正相關。鋼價上漲會使得鋼企毛利上漲,預期總利潤增加,預期ROE增加,進而刺激股價上漲。而鋼材的價格主要取決於供求關係。從鋼鐵產業鏈來看,鋼鐵行業上游是鐵礦石,將鐵礦石加工成生鐵,然後由鍊鋼企業加工成粗鋼,再將粗鋼鑄造成普鋼和特鋼。粗鋼和特鋼可以製成螺紋鋼和結構鋼等產品,最後再將這些產品應用於地產、建築、機械、家電等領域。所以接下來本文將具體從供需兩端進行分析。

供給方面,為實現碳達峯和碳中和目標,全國各地陸續推出各項產量平控政策,且壓減工作執行嚴格,全國粗鋼產量明顯下降。2021年4月,國家發改委和工業信息化部提出要壓減環保績效水平差、耗能高、工藝裝備水平相對落後企業的粗鋼產量,避免“一刀切”, 確保實現2021年全國粗鋼產量同比下降。隨後河北、天津、山東、江蘇以及中國寶武等重點省市和鋼企迅速響應,嚴格貫徹落實國家方針政策,鋼鐵產量已呈現逐步收縮態勢。

其次,鐵礦石價格回落。國內粗鋼產量平控政策的執行對鐵礦石需求造成明顯影響,進口鐵礦石價格下行,而發貨量上漲,62%普氏指數最低觸及 130美元/噸,使得鋼企成本下降,鋼企的盈利空間增加。

從需求端來看,6-8月是傳統淡季,疊加暴雨和疫情因素影響,鋼材需求下降。但9月以後市場進入旺季,鋼材需求量會有明顯增長。

首先是鋼材下游需求最大的建築方面來説,仍然有望發力。儘管地產行業受到政策抑制,土地供給減少,房企融資難度加大,“金九銀十”的盛況難以持續,但需求具有一定黏性,房貸產開工率並不會迅猛下降,而是緩慢下滑。所以地產行業近幾年依舊對鋼材仍舊會有一定需求。

基建方面,上半年基建投資增速實現7.8%,但呈現逐月走弱態勢。下半年伴隨出口和房地產的下行壓力,重振基建投資的必要性較大。同時下半年地方政府專項債發行加快,8月新增專項債發行 4229 億元,環比上漲24%。積極的財政政策將會刺激基建發展,加大對鋼材需求。

機械方面,目前通用機械設備出口增速目前仍維持較高水平,對板材需求絕對量有一定支撐。但隨着替代更新週期進入下半場,機械領域鋼材消費或有所回落。汽車方面,新能源汽車產銷量仍保持高速增長,隨着芯片供應逐步恢復,乘用車整體保持復甦趨勢,帶動板材消費。家電方面,目前家用電器如空調、冰箱等出口數量和金額均維持在較高水平。

總的來説,從短期來看,自供給側結構性改革政策實施以來,國家對粗鋼產量的管控逐步升級。在壓降政策影響下,鋼企下半年的產量會持續減少,鋼材庫存平穩下降,對鋼價形成正向支撐;於此同時,鋼材的需求端仍有一定的確定性。地產短期對鋼材仍有一定支撐,基建將會繼續發力。鋼企仍具有盈利空間。

長期來看,在碳達峯、碳中和的背景下,鋼材管控仍會持續,行業供給將會繼續下降。於此同時,對排放量大的落後產能將會持續淘汰,後續整個行業將會持續整合,加大轉型,更多的佈局新材料、新能源領域,促進產品機構升級,提升企業整體估值中樞。