本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、黃汝南

導讀:我們從宏觀視角給出挖掘機銷量的三因素分析框架,並對2021年挖掘機銷量增速做出預判。我們認為當前挖掘機處於中週期的下行階段,2021年銷量增速難以超過2020年,但伴隨基建温和反彈以及出口維持高位,全年銷量增速預計略好於2019年。

摘要

從宏觀視角來看,挖掘機有以下幾個特徵:

1)按照噸位劃分可以分為微挖、小挖、中挖、大挖和特大挖,分別應用於市政基礎設施、房地產、大型基建等不同場景中;

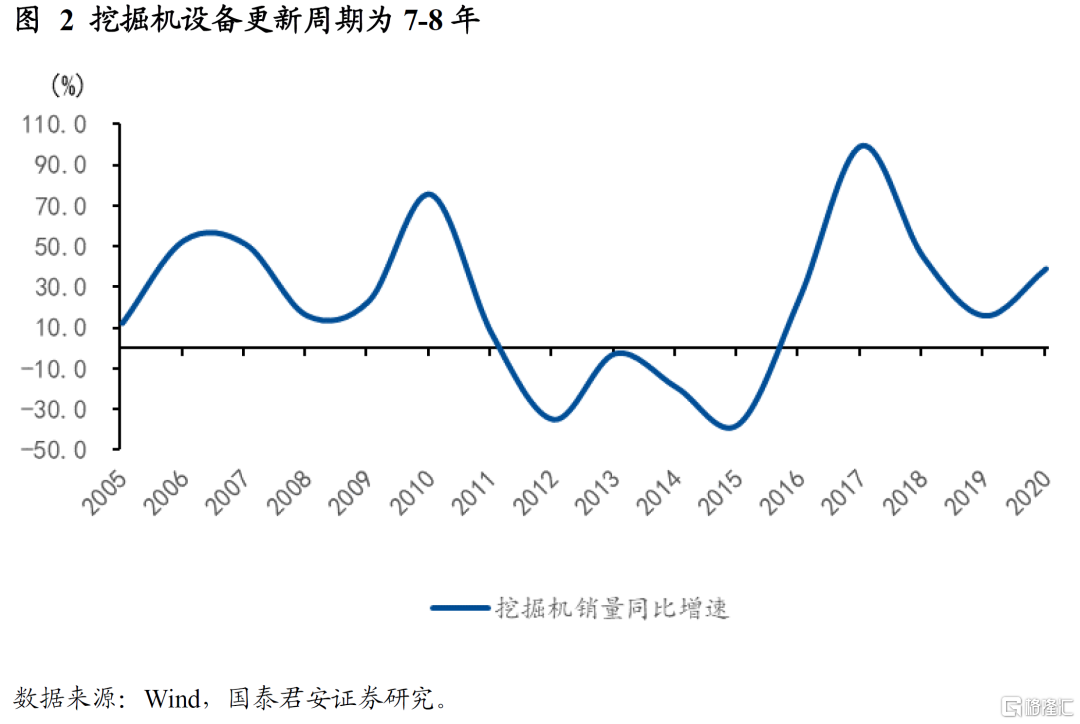

2)與其他工程機械設備類似,挖掘機存在7-8年的設備更新週期;

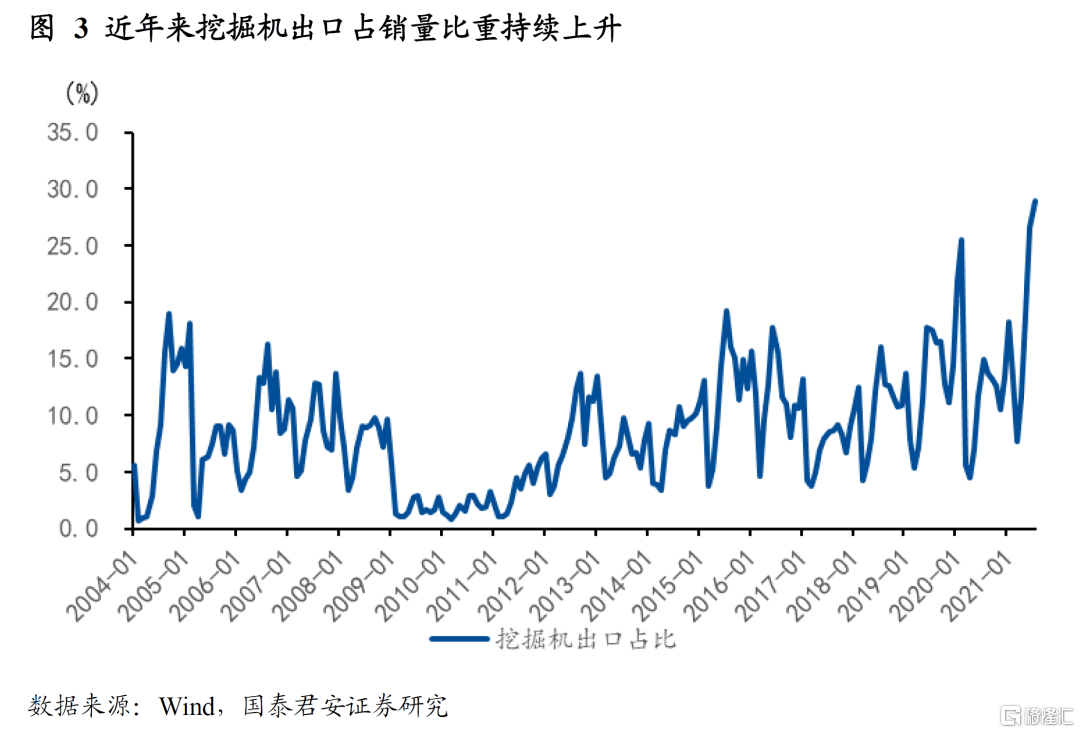

3)近年來挖掘機銷量中的外需佔比提升,2021年至今累計出口佔比達到14.6%,為歷史較高水平;

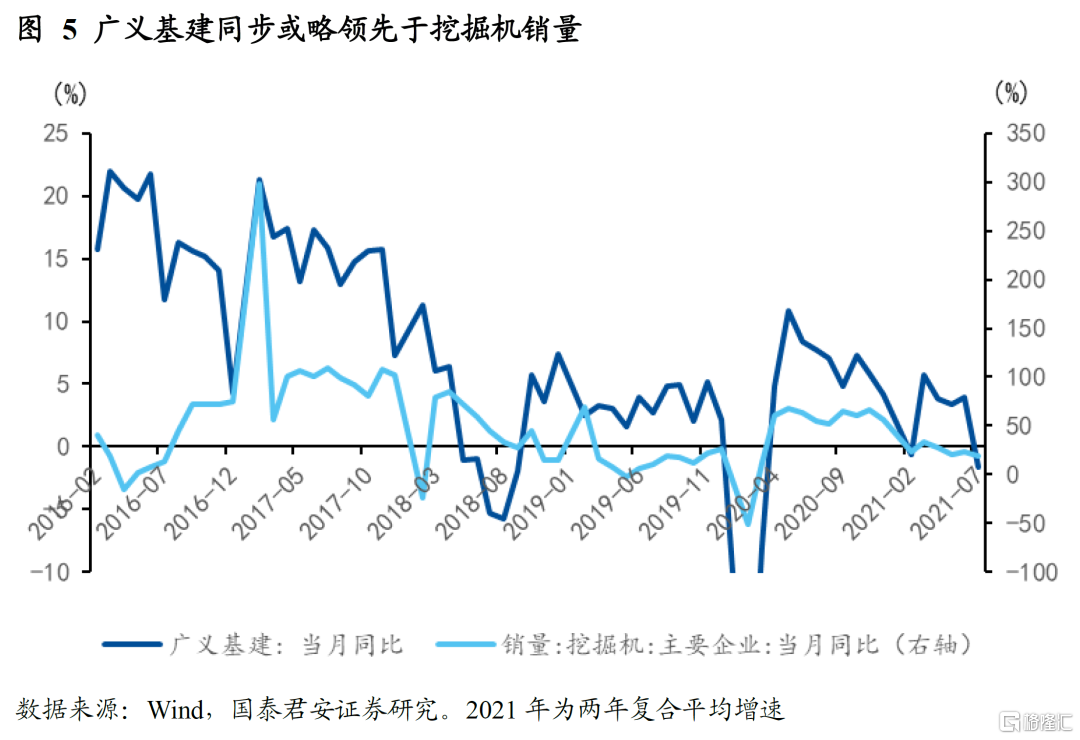

4)廣義基建當月同比增速對挖掘機銷量具有較好的同步性或1-2個月的領先性;

5)短期來看挖掘機銷量具有季節性,與基建投資的季節性相對應。

我們給出宏觀視角下挖掘機銷量的三因素分析框架,分別是設備更新、國內基建投資(少部分房地產投資)需求和國外需求。每一輪挖掘機銷量的高增,我們都能從這三個因素中尋找到源頭:

1)2006-2007年:國內基建需求旺盛+全球貿易共振;

2)2009-2010年:4萬億下的基建投資需求支撐;

3)2013年:小規模設備更新+海外需求回暖+國內基建反彈;

4)2016-2018年:大規模設備更新+全球貿易共振;

5)2020年:小規模設備更新+海外需求支撐。

由於2020年挖掘機銷量存在設備更新需求的干擾,我們以2019年為基準判斷2021年挖掘機銷量增速。在基建投資温和反彈、房地產投資高位回落和外需佔比同2019年基本持平的情況下,預計2021年挖掘機銷量增速在15%-20%之間,差於2020年,但略好於2019年。

正文

年中我們提出廣義財政週期將在三季度末開啟擴張週期,帶動基建投資在四季度温和反彈。那麼作為基建中最重要的工程機械設備——挖掘機銷量是否能跟隨基建反彈而有好的表現?我們在本篇報吿中給出了宏觀視角下挖掘機銷量的三因素分析框架。我們認為當前挖掘機處於中週期的下行階段,2021年銷量增速難以超過2020年,但伴隨基建温和反彈以及出口維持高位,全年銷量增速預計略好於2019年。

1. 宏觀視角下的挖掘機

挖掘機是基礎設施建設和房地產開發中必不可少的工程機械設備。從宏觀視角來看,挖掘機有以下幾個特徵:

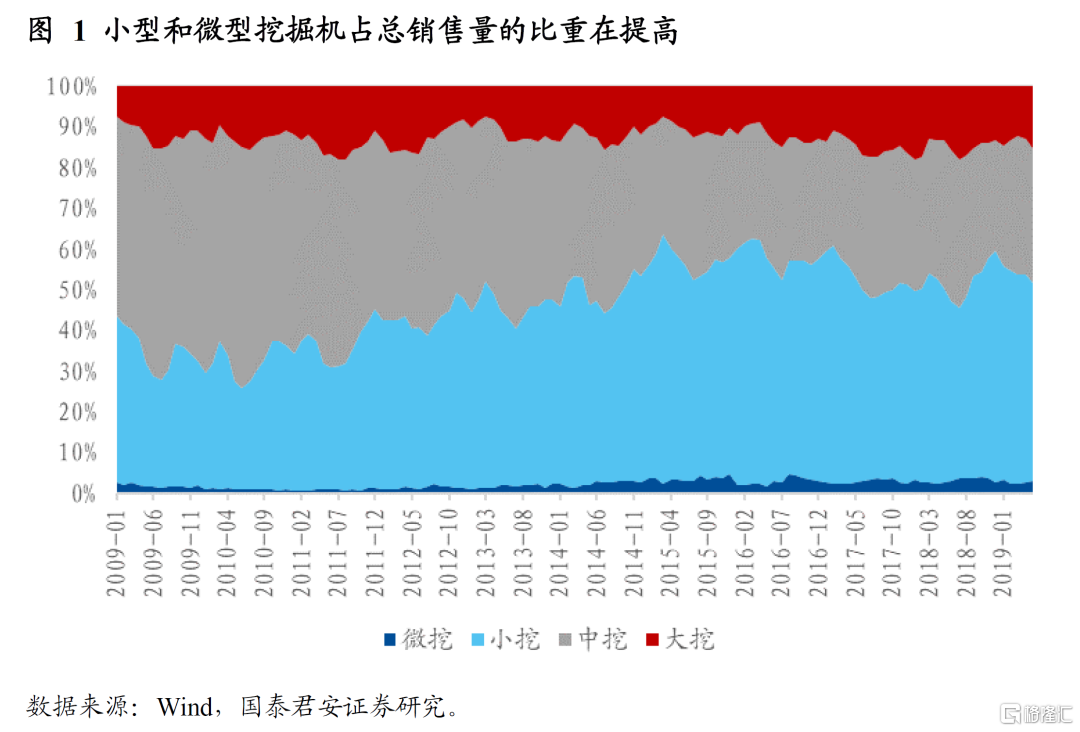

第一,按照噸位劃分可以分為微挖(5噸以下)、小挖(5-13噸)、中挖(13-30噸)、大挖(30-50噸)和特大挖(50噸以上),分別應用於不同的場景中。其中,大挖和特大挖主要用於鐵路、橋樑和水利設施等大型基礎設施建設中,中挖主要用於房地產開發,小挖和微挖則主要用於市政基礎設施、農田建設等小規模場景中。

近年來,由於我國基礎設施建設逐漸從打基礎向補短板方向轉變,對小型和微型挖掘機的需求逐漸增長,佔整個挖掘機銷量的比重也不斷提高。

第二,挖掘機存在7-8年的設備更新週期。和許多其他工程機械設備類似,挖掘機也存在固定長度的設備更新週期,從我國的經驗來看,挖掘機的設備更新週期為7-8年。2008年金融危機後,在4萬億財政刺激政策下,挖掘機銷量在2009-2010年大幅增長,2010年增長超過75%;之後的2016年,全球開啟一輪“朱格拉”週期,挖掘機銷量的高點在2017年,達到99.5%,對應的正是2010年的高點。

除2010年和2017年這種典型的大週期外,我們還可以看到嵌套的不太明顯的小週期,長度也是7-8年。例如,2005-2006年挖掘機銷量也出現一波小高峯,而到2013年,挖掘機銷量出現一小波反彈,正是對應了2005年的小高峯。以此類推,2020年挖掘機銷量的反彈,也可以認為對應的是2013年銷量反彈的高點。

第三,挖掘機銷量中的外需佔比明顯提升。挖掘機銷量中,既包括國內需求,也包括國外需求。2017年以來,挖掘機出口佔挖掘機銷量的比重逐漸上升,2020年佔比10.6%,2021年至今上升至14.6%,成為我們分析挖掘機銷量不可忽視的因素。

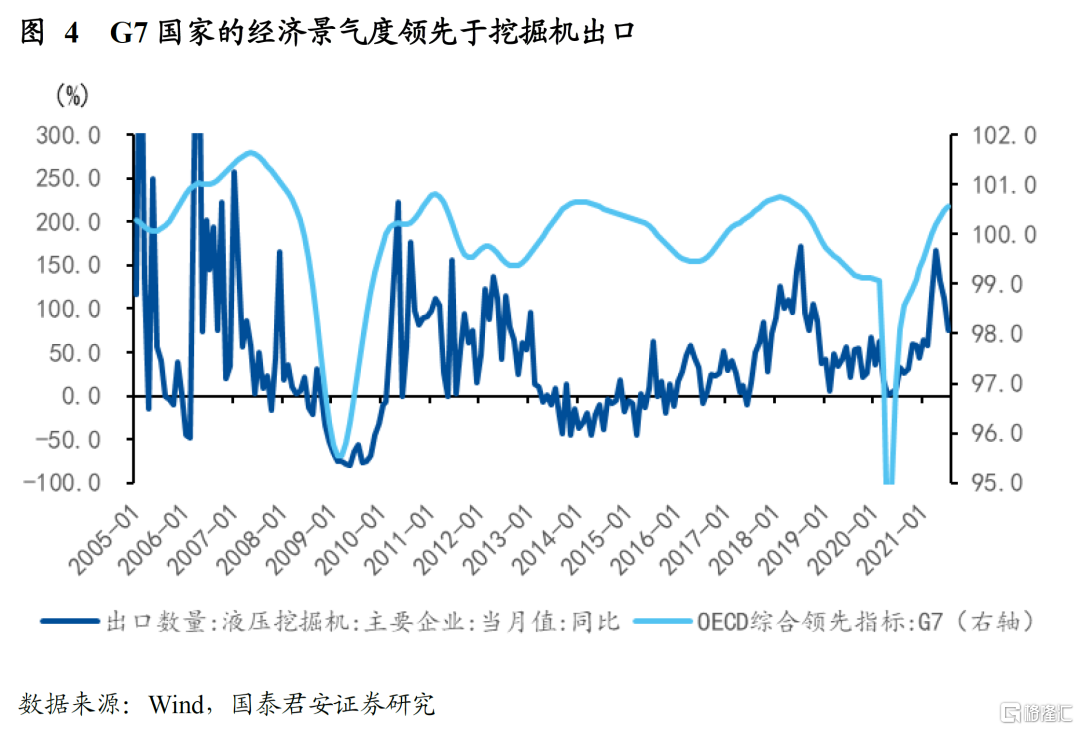

發達國家經濟景氣度對挖掘機出口具有指示作用。挖掘機出口與全球經濟、尤其是發達國家的經濟狀況關係密切。可以看到,G7國家的OECD領先指數對我國挖掘機出口有明顯的領先性。本輪挖掘機出口高增從2020年4月開始,與G7國家OECD領先指數觸底反彈的時間一致,這也與製造業投資中中游設備類高技術製造鏈條持續高景氣的特徵一致。

第四,廣義基建對挖掘機銷量具有較好的同步性或1-2個月的領先性。挖掘機是進行基礎設施建設必不可少的工程設備,但基建企業從觀察到基建反彈到購置設備需要一定的反應時間,在購置新設備之前可以選擇提高開工時間,因此從數據表現來看,廣義基建對挖掘機銷量基本同步或存在1-2個月的領先。

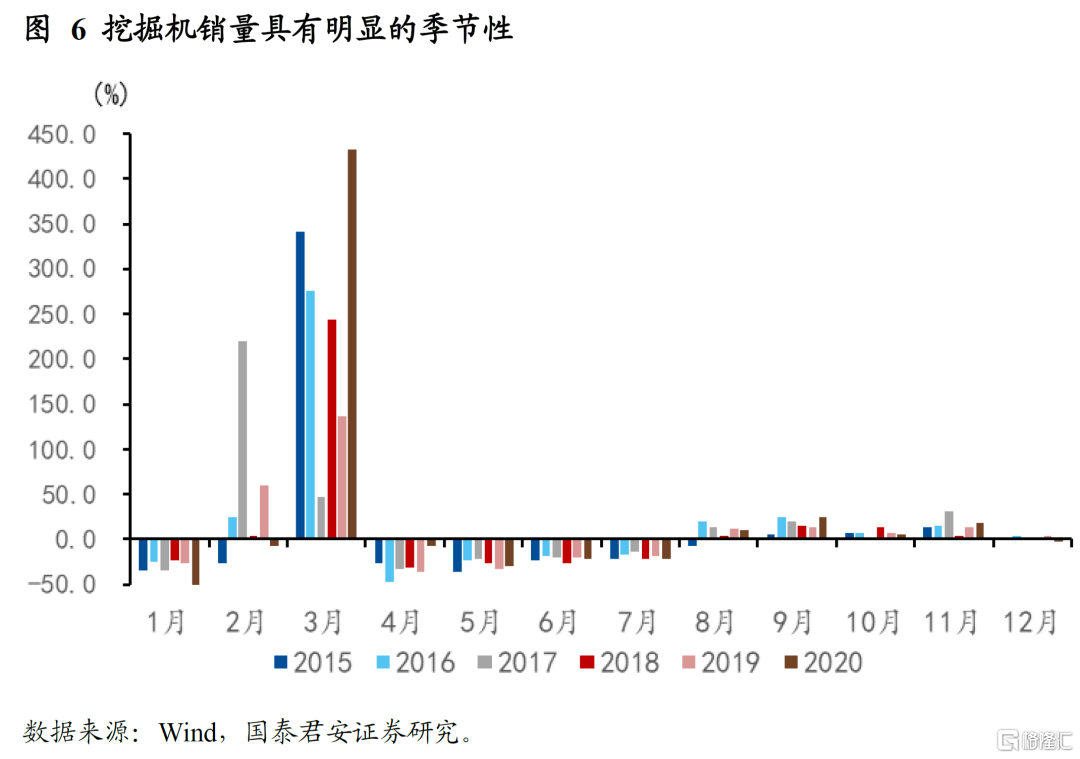

第五,短期來看挖掘機銷量具有季節性,與基建投資的季節性相對應。從環比季節性來看,全年挖掘機銷量在3月份最強,原因是春節過後天氣轉暖,基建開工火熱,被稱為“春季躁動”;除此之外,9-11月挖掘機銷量也有小幅回升,原因一方面度過了高温和極端天氣較多的二季度,基建進度在秋季再次加快,另一方面是為年底春節前趕工做準備。

2. 挖掘機銷量的三因素分析框架

綜合以上分析,我們可以得出分析挖掘機銷量的三因素框架,分別是設備更新週期、國內基建需求和國外需求。每一輪挖掘機銷量的高增,我們都能從這三個因素中尋找到源頭。

2006-2007年:國內基建需求旺盛+海外需求共振。全球金融危機之前,我國正處於新一輪經濟週期的上行期,廣義基建投資增速大部分時間維持在20%以上(2007年短暫降至16%);與此同時,全球經濟景氣度也較高,挖掘機出口佔比在10%左右。兩方面因素支撐挖掘機銷量大幅增長。

2009-2010年:4萬億下的基建投資需求支撐。2009年為應對全球金融危機出台4萬億經濟刺激計劃,使得2009年廣義基建投資在2008年基數不低(22.7%)的情況下增速達到42.2%,成為挖掘機銷量大幅增長的最主要的驅動力;而此時全球經濟並未從金融危機中恢復,又遭遇歐債危機衝擊,挖掘機出口佔比處在歷史最低水平的1%-2%。

2013年:小規模設備更新+海外需求回暖+國內基建反彈。2013年挖掘機銷量的反彈是三種因素共同作用的結果,但驅動力都不強。第一,發達國家逐漸從全球金融危機和歐債危機的陰霾中走出,挖掘機的海外需求有所回暖,挖掘機出口佔銷量的比重恢復到金融危機前的水平;第二,2013-2014年廣義基建投資增速連續兩年回到20%以上;第三,2006-2007年銷售的挖掘機出現部分設備更新需求。儘管三種因素疊加,但由於2009-2010年大規模基建投資對挖掘機銷售造成一定透支,再加上全球經濟復甦的基礎並不穩固,2013年挖掘機銷量僅小幅反彈。

2016-2018年:大規模設備更新+全球貿易共振。一方面,2009-2010年銷售的挖掘機到了大規模設備更新時期;另一方面,全球經濟景氣度顯著回升,全球貿易共振,帶動挖掘機出口高增,佔挖掘機銷量的比重升至10%左右。需要指出的是,這一時期基建投資處在快速下行期,國內基建需求並未對挖掘機銷售形成支撐。

2020年:小規模設備更新+海外需求支撐。一方面,2013年小幅反彈的挖掘機面臨部分設備更新需求;另一方面,疫情後海外需求復甦+中國產能恢復快促使挖掘機海外出口高增。在此期間,國內基建投資恢復節奏偏慢,並未對挖掘機銷售形成支撐。

3. 挖掘機銷量會反彈嗎?略好於2019年

2020年挖掘機銷量的反彈與國內基建需求關係不大,主要體現了設備更新和海外需求支撐;2021年至今挖掘機銷量的下滑則體現了設備更新結束和海外需求見頂後,國內基建投資偏弱和房地產高位回落、新開工不足的影響。那麼,2021年挖掘機銷量表現將會如何呢?由於2020年存在設備更新需求的干擾,我們以2019年為基準,展望2021年挖掘機銷量增速情況。

首先,根據我們對基建增速的最新預測結果,2021年全年廣義基建同比增速在5.4%-6.8%之間,兩年複合增速在4.4%-5.1%之間,比2019年的3.33%改善了30%到50%;同時我們預計房地產投資全年增速為6%,兩年複合增速為6.5%,比2019年的9.9%惡化了34%。我們在前文中提到,房地產開發主要用到中型挖掘機,佔整個挖掘機銷量的比重大約1/3,因此房地產高位回落主要拖累這1/3的中挖銷量。

其次,預計下半年挖掘機出口將高位緩慢回落,前7個月出口占比達到14%,2019年全年為11.3%,預計2021年全年挖掘機出口佔比略高於2019年或與2019年持平,對應10%的出口份額與2019年的表現也基本持平。

綜合以上因素,我們認為2021年全年挖掘機銷量增速在15%-20%之間,顯著低於2020年,略好於2019年。