在上週,A股三大指數的周度漲跌分化很明顯,滬指漲了1.7%,深成指跌了1.8%,但創業板大跌了4.8%,非常明顯地反應出資金在切換。

本週一剛已開局,上週的分化行情又對調了個位置。截止收盤,滬指漲了1.12%,深成指漲2.59%,而創業板飆漲了4.06%。

帶動今天創業板大漲的是新能源和醫療兩大最大權重板塊聯合助攻。雖然上游的鋰礦依舊不振,但寧德時代漲了超6%,邁瑞醫療、愛爾眼科、康龍化成、泰格醫藥、愛美客、沃森生物等前陣子大跌的醫療大票則全線大漲,讓人感覺好像一下子又回來了。

上週新能源板塊被官媒喊話而遭受一波大回撤,但如今看來資金對新能源的信仰依然堅如磐石,短暫避風頭之後,還是會毫不猶豫地殺回來。

這説明了什麼,在當前投資主線稀缺的背景下,熱門賽道就是YYDS,它只能被殺估值,不會被殺邏輯。

不過,近期A股頻頻切換的行情,多少也説明了現在的新能源板塊確實有點“高處不勝寒”,資金越來越有尋找避風港躲風頭的訴求。

這也給我們帶來了其他行業板塊一些值得關注的新機會。

1

板塊快速切換

近期A股有一個非常明顯的特徵就是指數雖然沒有漲多少,但交易額已經持續34個交易日站上了萬億規模並在不斷摸新高,市場參與度在明顯加強。

這種情況,説明的是有大量的資金在做板塊切換,之前是新能源這個主線在大漲,其他很多板塊都在下跌,現在是新能源短期熄火後,資金流向其他板塊導致很多概念被炒了起來。

所以我們看到這段時間資金的板塊輪動越來越快,主要切換路徑是鋰礦、稀土、金屬、軍工、半導體等被明顯瘋炒,估值上天的板塊,去流入到券商、建築、電力、食品消費、醫療醫藥甚至機場、酒店這些此前超跌且估值目前明顯很低的板塊。

今天的表現最好的板塊中,除了醫療集體爆發外,白酒明顯漲起來了,廣譽遠、迎駕貢酒雙雙漲停,水井坊也大漲了9%,但一二線的龍頭的漲勢還不明顯。最關鍵的這些白酒股雖然普遍中期業績穩健,但整體市盈率還是相對很高,43倍的茅台是比之前便宜了很多,但當前環境下也不算太有吸引力。

目前白酒板塊並非資金關注的重心,因為無論估值面還是政策導向面,都還不具備太大吸引力。資金很可能只是順勢過境停留一下,放長線的時機還遠未成熟。

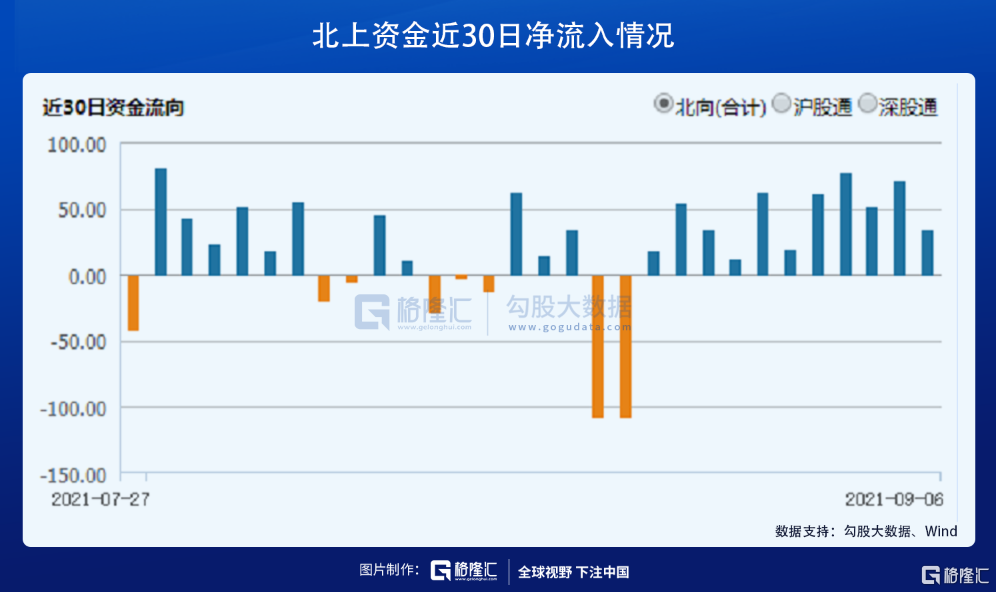

另一方面,上週共流入了280億,強勢得出乎意料,是近期淨流入最多的單週。這些資金主要買是除了新能源、還有大量的工業、醫療、消費、信息技術等行業的龍頭。

這説明現在的市場情緒其實挺樂觀的,當然也沒到瘋狂的時候。

所以總的來説,這段時間的市場邏輯是資金在總量新增不多的情況下進行高低切換。有人説風格平衡,其實都是差不多的意思。至於切換的方向,主要是從高景氣高估值的政策導向行業切換至業績預期確定走好且估值較低的板塊。

但我們要認真想清楚一個現實問題:現在的市場最大主線是碳中和概念下的新能源(光伏、風電、新能源車等),除此之外,其他板塊都差不多有自身的邏輯點缺陷沒辦法成為可以長期堅守的主線,比如食品及白酒端的消費力下行,醫療端有高估值和經常被政策指導(如集採),芯片半導體的業績預期難言樂觀等等。

即使是現在被資金追捧的大基建和上游工業材料端,依然有周期性問題困擾,所以大概只有新能源是資金信心最足的長期主線。

在這種情況下,被短期炒起來的板塊可能有一波景氣行情,但多數還是會走過山車,最終資金還是要回流到未來確定性更高的主線和熱門低估板塊中去。如果這時候太亢奮隨便入場,不排除有短期要站崗的風險。

2

券商行情怎麼看?

成立北交所的利好是點燃這兩日券商行情的導火索。截止今天,北交所概念收益最明顯的申萬宏源連續兩日大漲,也帶動了中信建投、東財、東方證券等好幾個龍頭往上大漲。

其實,隨着中期業績報披露完畢,近幾天都有券商股陸續漲停,就算沒有北交所利好,資金都有在連續流入參與炒作的趨勢。

現在券商板塊有兩大明顯的預期差。

一是資金高低切換需求下的選擇概率比預期大。根據wind數據,近5交易日來,券商板塊是主力資金突然淨流入最多的板塊,遠遠收到政策利好催動的第二及以下的板塊。

今年的前8月,券商板塊可謂是A股裏表現最墊底的少數幾個板塊之一,即使是到現在,還有很多個股年內的跌幅還超過20%,這可是在A股指數整體收正的大背景下。這背後是與此前市場一直預期股市表現不力有關,但股市並沒有出現大跌。

目前的證券指數PE還不到20倍,即使是在連續幾日明顯上漲之後,很多券商的市盈率依然不高。目前漲得最兇的申萬宏源是17.8倍,券商一哥東財50倍但更自己比起來也不算高,其他龍頭如華泰證券13.4倍,中金公司31倍,國泰君安12倍,海通證券13倍。這種估值水平,無論相對自身還是他行業,都可以説是處於歷史低位水平。

二是業績穩定性比預期強。在上半年的業績披露中,其實很多券商的表現是可圈可點的,40家主要券商中35家收益同比增長,僅有5家出現同比下滑,行業整體淨利潤同比增加28%,增速明顯高於行業平均。

在經紀業務方面,現在的市場交易規模不斷放大,説明整體市場信心還是在的,這不但意味着全身的經紀業務在走強。

到目前,A股IPO近800家,佔去年總髮行量近8成,意味券商的發行與承銷業務節奏挺好的,而其他業務包括財富管理、投行、自營、資管等各項業務中,同樣也是在相應穩健增長,幾乎沒有任何單獨一個業務出現邏輯走壞的情況。

所以看得出,券商行業的業績增長幅度雖然沒有科技、新能源那樣動不動大幅躍升的強勢,但整體增長趨勢一直都很穩健,確定性甚至可以媲美白酒,只是估值沒有白酒那麼容易被炒上頭。

也就是説,低估值+穩健業績+資金高低切換需求+日漸加大的交易規模,共同築造了券商板塊得以走強的長短期邏輯基礎。

所以如今已被北交所引爆的券商行情,大概率還會陸續開啟估值修復的趨勢。

3

央企大基建行情正釀

這幾天的央企大基建股的漲勢堪稱令人感到意外。

萬萬沒想到,在市場不斷被新能源、醫藥和消費股吸引注意力,同時也為三一重工、中聯重科這些象徵基建景氣度的重型機械股什麼時候才能迎來底部的時候,很多中字頭大基建卻在一旁靜悄悄地摸新高,然後驚豔到了所有人。

7月以來,大基建央企指數飆升超過了40%,作為市值動輒數百上千億的大盤股,這種行情並不少見,但即使如此,現在整個指數的市盈率僅6.4倍,市淨率不到1倍。

中國電建從7月到現在已經悄然翻倍,但估值也只有13倍,意味着7月之前的估值只有大概6倍。

中國中冶也是,兩月大漲8成之後,估值也只有不到12倍。

那麼,現在的央企大基建的邏輯是什麼?其實很大一個的底層邏輯驅動還是因為足夠便宜。

當然也有自身的利好預期開始陸續出現。

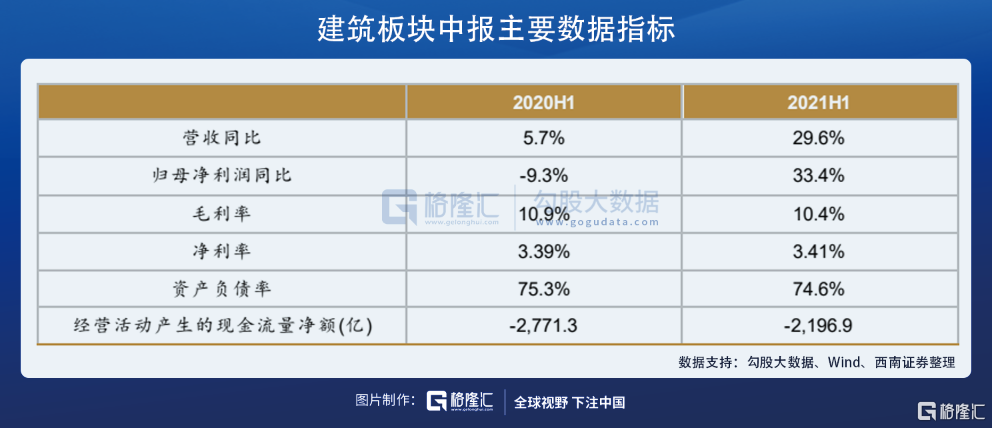

一方面,中報業績顯示,A股整個建築大板塊的營收同比增長29.6%,歸母淨利潤增長33.4%,尤其一些頭部的建築工程巨頭的業績增速都超出了市場預期。

另一方面,在前7月,天氣、疫情及專項債發行節奏放緩等因素影響了基建的指數增速回落,但如今這些不確定性在逐漸消除,尤其730會議重新明確“合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”的要求,體現出了很強的逆週期調節屬性。市場對全年3.65萬億專項債的完成預期又大幅提升。

雖然近月的是製造業和服務業的PMI在走弱,但建築業的PMI卻是在明顯逆勢回升,8月的建築業PMI環比回升3個百分點至60.5%,是今年3月以來的最高值,新增訂單也回升了1.4個百分點至51.4%。

所以我們可以看到,在行業低估值和政策推動下,建築板塊的景氣度還很可能繼續維持一段時間。

4

超跌白馬是時候關注了嗎?

從行業角度看,在經歷過前幾個月的超級分化行情之後,很多行業該漲的已經漲得足夠多,甚至有點過頭了,而有些行業該估值消化的也跌了很多。

關於券商,白酒,醫藥,消費,銀行保險、地產這些板塊高位回落幅度之大,我們在這段時間已經討論太多了。反正就三個字,夠慘的!

經粗略統計,今年來很多巨頭公司拋出鉅額回購計劃,美的、萬科、格力幾家在百億規模,中國建築、京東方A、海爾智家、永輝超市、中聯重科等很多家都在數十億規模之上。7月以來,A股有近200家公司的回購金額在千萬之上,格力已經實質性回購了124.4億元,美的也有48.4億,而剛拋出50-100億回購計劃的平安已經動手了16.6億。

在這些回購公司中,很多是長期賽道的優質大白馬,並且經過了前幾個的股價大幅回撤,有的甚至超過了30%,現在多數的估值都處在自己的近年曆史低位。比如平安,高位回撤4成,目前估值才7倍;美的高位回撤超3成,目前估值才18倍;京東方目前估值13.4倍;TCL和格力甚至目前跌倒了10倍以下。

在今年的A股行情中,確實有很多行業的大白馬因為資金抱團與瓦解上演了一波超級過山車行情,同時疊加一些行業受成本壓制、政策影響或消費力不振等影響導致估值也邏輯雙殺的局面。但經過這一輪大幅度的調整,到現在基本上也到了泡沫明顯去化的尾聲,明顯過低估值就是其中一個數據驗證。

另一個催化劑就是現在的熱門賽道的籌碼鬆動帶來的資金向這些板塊迴流,雖然信號還尚不夠強,但一些業績在穩定增長的行業白馬股,多少會有一個獲得資金重新關注機遇,除了上面説的新能源、券商和大基建、還有一些醫療科技、食品消費、電子、輕工等板塊的龍頭應該也有些機會。

現在資金對一隻股票很看重未來業績增長的確定性,在這方面這些板塊的龍頭其實並不缺,只是苦於存量資金博弈,搶不到關注而已。

5

結語

整體看來,雖然近月的一些宏觀數據表現看上去不太強勁的嚴重,但當下的宏觀經濟形勢繼續走穩走強是個大概率事件,這給了股票市場打下了起碼不至於出現熊市走勢的信心支撐。所以,股票市場還是可以繼續玩的。

資金並不可能一直呆在新能源裏來回炒,現在的新能源股整體估值已經太高了,再好的長期預期,在短期內也可能瘋狂太久。所以接下來肯定會有資金繼續分流到其他值得去的地方,劇烈分化就是明顯的信號,現在是考驗大家投研能力的時候了。