近期上交所公告顯示,科創板上市委定於9月1日審議美埃(中國)環境科技股份有限公司(以下簡稱“美埃科技”)的首發申請,目前公告顯示已過會。

值得注意的是,今年6月它曾進行首次上會,但遭暫緩審議。

圖片來源:官方公告

美埃科技定位於空氣淨化行業,聚焦空氣淨化產品、大氣環境治理產品的研發、生產及銷售。旗下產品主要應用於潔淨室空氣淨化,聚焦於半導體、生物醫藥、公共醫療衛生、工業 除塵及 VOCs 治理等細分市場。此外,基於新冠肺炎疫情爆發後公共醫療衛生領域的空氣淨化需求,公司大力推進醫用空氣淨化設備的研發、生產及銷售業務。

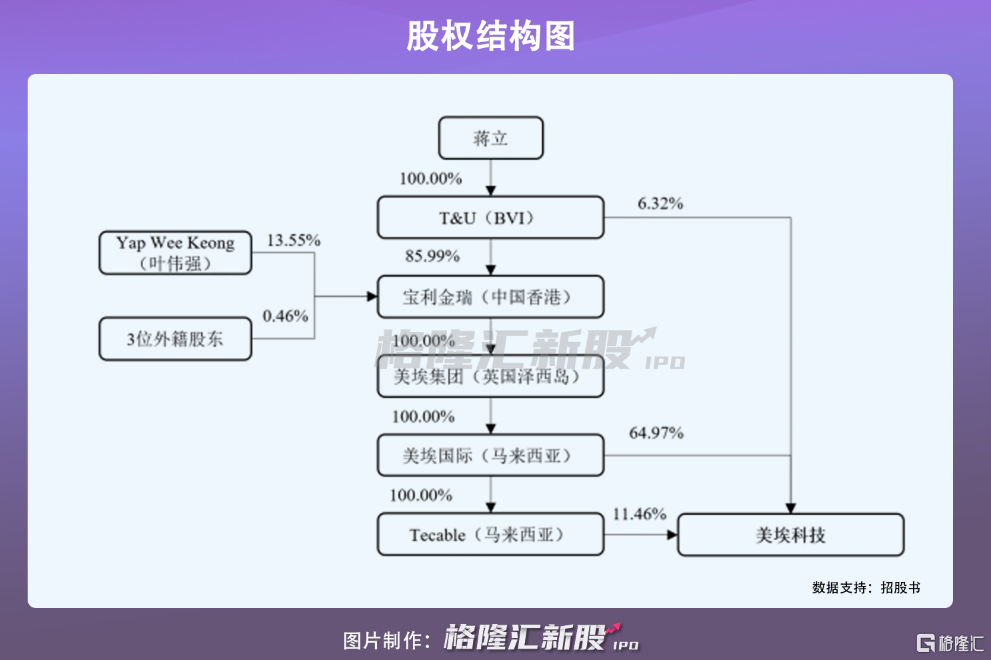

招股書顯示,公司實際控制人系境內自然人蔣立,蔣立通過其100%持股的公司 T&U 直接或間接控制公司合計 82.75%股份。

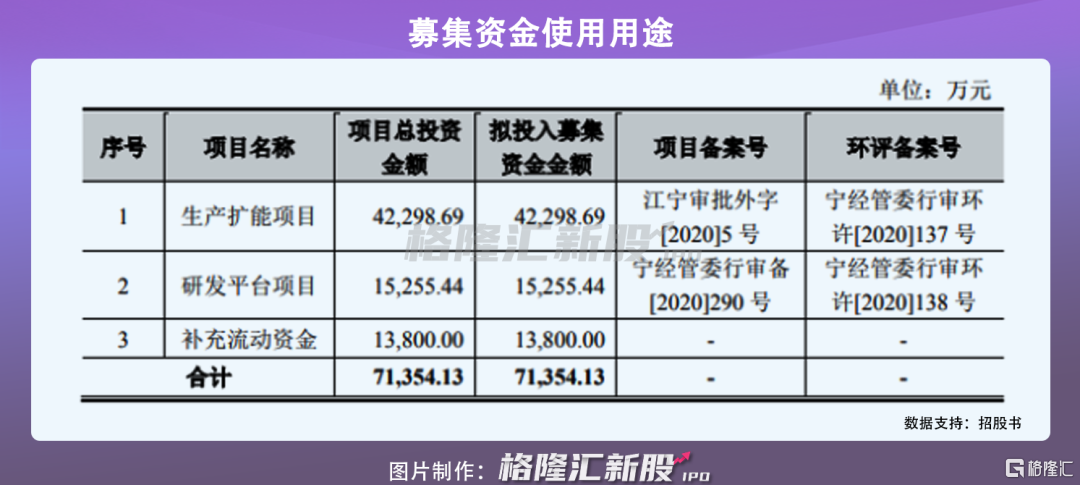

本次IPO美埃科技計劃募集7.14億元,主要用於生產擴能項目、研發平臺項目以及補充流動資金。

1

受制於半導體行業景氣

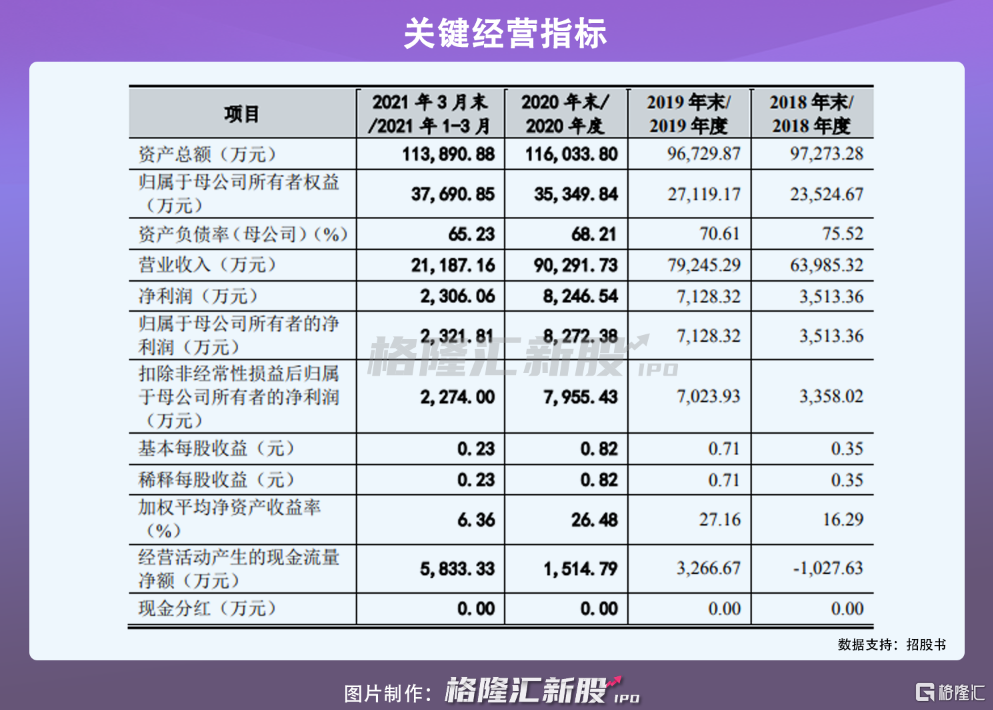

從基本面看,報告期內,美埃科技實現營收分別爲6.40億元、7.92億元、9.03億、2.12億元,實現扣非後淨利潤分別爲3513.36 萬元、7128.32 萬元、8246.54 萬元和 2306.06萬元,存在一定的波動。

受益於國內持續加強空氣質量優化的相關政策支持,空氣過濾器行業市場規模迅速增加;且中國潔淨室設備市場規模預計到2024年超過1400億元。

而美埃科技目前的產品主要應用於潔淨室空氣淨化、室內空氣量化等級品質優化、大氣污染排放治理三大領域,存在一定的發展空間,目前公司主營業務毛利率分別爲30.19%、31.03%、28.34%、31.01%。

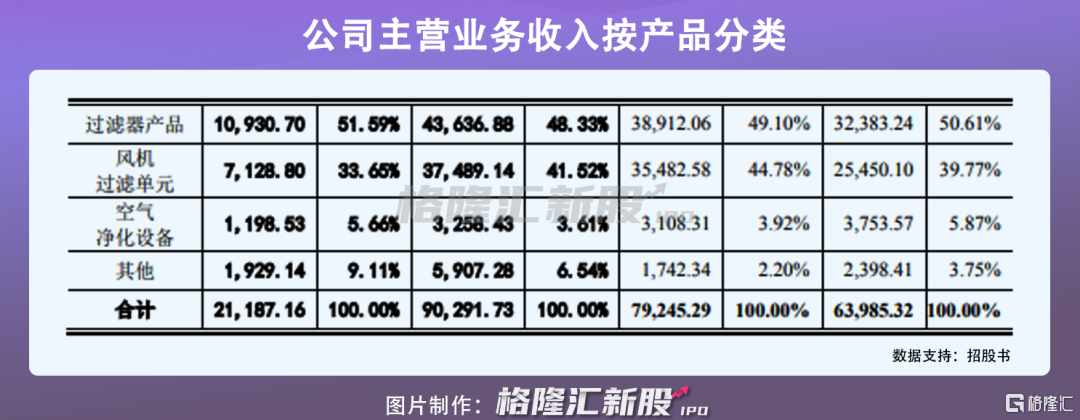

具體來看,潔淨室空氣淨化業務主要爲下遊半導體、生物製藥和食品等領域企業提供過濾器產品,且對半導體的氣態污染物提供去除技術。而室內空氣量化等級品質優化業務則主要針對醫療機構、大型商用樓宇、公共場所、家居環境等場景,爲其提供初中效過濾器、靜電過濾器及空氣淨化器產品。報告期內,過濾器產品和風機過濾單元合計收入佔比超九成,其中過濾器產品佔比達到近50%左右。

近年來,隨着半導體行業的興盛發展,潔淨廠房新建項目的增加帶動了公司營業收入的增長。來自半導體、生物醫藥等行業的潔淨室收入佔比爲 77.70%、80.68%、72.00%和 69.29%。

這也意味着:一旦半導體行業存量產能達到飽和狀態,可能導致新增投資減少,帶來不確定性波動,使得公司未來經營業績出現不利影響。

尤其是美埃科技對比行業內國際一線企業,創立較晚,在整體的收入規模、銷售範圍、 品牌影響力存在相對劣勢,目前研發能力也亟待提升。

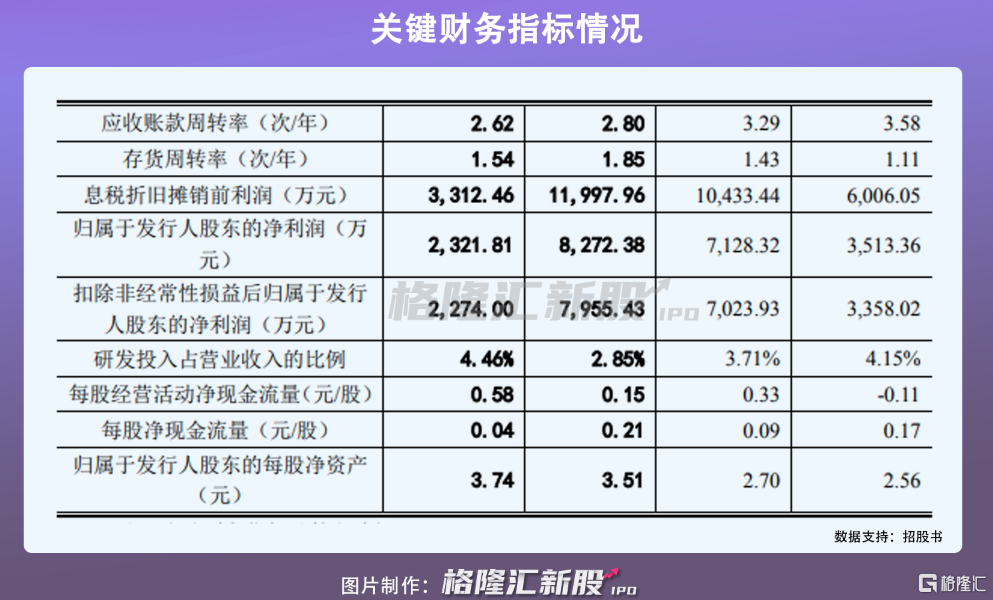

報告期內,公司的研發費用分別爲2656.50萬元、2942.84萬元、2569.66萬元、944.67萬元,佔同期公司營業收入的比例分別爲4.15%、3.71%、2.85%、4.46%,其中,2020年研發費用佔營業收入比例下降主要系疫情所致。

2

存在資金壓力?

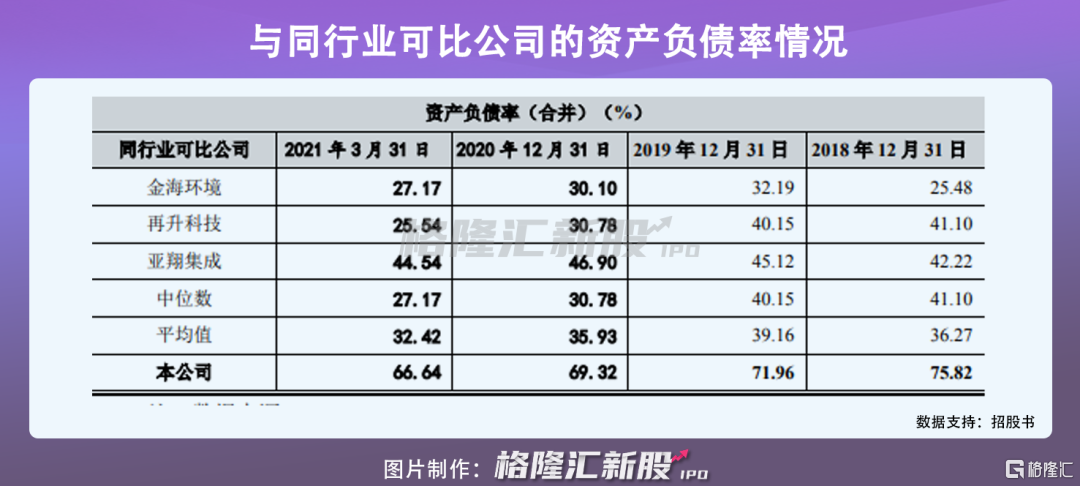

更爲重要的是,受限於公司的資本規模較小、自主融資能力有限,業務進一步快速擴張將給公司帶來較大的資金壓力。

報告期內,公司資產負債率分別爲 75.82%、71.96%、69.32%、66.64%,雖逐年有所下降,但還是處於較高水平,或使得公司面臨一定的償債風險,也增加了新增債務融資的難度。

報告期內,公司應收賬款週轉率爲3.58、3.29、2.80 、2.62,逐年下降,主要受應收賬款餘額增加較多, 且公司潔淨室客戶較多,該類客戶內部付款審批流程繁瑣,回款較慢所致;存貨週轉率較低,分別爲1.11、1.43、1.85、1.54,主要受公司大型潔淨室訂單銷售佔比較高,整體項目驗收時間較長所致,在一定程度上不利於公司的現金流、資金週轉情況。

此外,報告期內,發行人對 PTFE 濾材供應商具有依賴性,PTFE 濾材系公司生產PTFE 高效過濾器的重要原材料之一。報告期內,公司向日東(中國)新材料有限公司採購 PTFE 濾材佔該原材料採購總額的比例爲 100%、98.85%、97.93%、99.85%,佔比較高,存在原材料供應依賴單一供應的風險。其中,對風機、玻纖濾材供應商集中度較高。報告期內,風機主要通過 Ebm Beteiligungs-GmbH 進行採購,向該公司採購佔總體採購量比分別爲88.39%、87.11%、96.21%、77.55%;玻纖濾料主要通過Hollingsworth& Vose Company 進行採購,向該公司採購佔總體採購量比分別約爲 80.87%、57.14%、58.65%、74.95%。

3

結語

整體來看,美埃科技距離成爲領先的潔淨空氣設備製造商和服務商還較遠,本次衝擊科創板上市只是開始,都應繼續以市場爲導向、創新爲驅動,加強自身的競爭力,不斷強化品牌建設、技術研發、 人才培養、質量控制等方面的投入。