週一不少投資客還在感歎新能源yyds,光伏、鋰電池板塊一度還在創新高。然而,今日伴隨着大盤低開高走,鋰電、光伏板塊畫風突變,經歷了一場狂風暴雨。

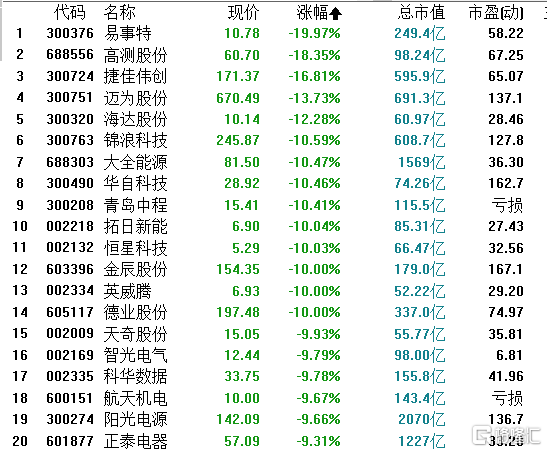

今日收盤上證指數收漲0.65%,而光伏ETF收跌5.72%,期間盤中一度下挫超7%,其中不少光伏明星股都迎來大回撤,超過20個光伏概念股跌超9%。

通威股份盤中觸及跌停,收盤收跌7.62%。

隆基股份盤中跌幅超過7%,收盤收跌4.95%,兩日跌幅達到13%。

陽光電源盤中跌幅超過12%,收盤收跌9.66%。

從消息面上,近日有官方媒體評論資金在瘋狂扎堆炒作鋰材料及光伏相關概念,認為任何投資都不能脱離行業和企業的基本面,就算是鋰電池這類中長期發展前景向好的領域,也不該透支短期業績、忽視估值泡沫風險,這是各行業投資者都應有所悟的道理。

從今年3月底(3.26)以來,光伏行業開啟新一輪的暴漲,截至今日,光伏ETF累計漲幅達到53%,其中不少明星股,像通威股份、隆基股份、陽光電源、天合光能、晶澳科技、正泰電器累計漲幅分別為85%、55%、127%、243%、178%和67%。

光伏行業不斷受到市場的追捧,與下面幾大因素無不關係。

1、全球碳中和共識下,裝機規模將維持高景氣。根據IEARenewables 的預測,到2025年可再生能源在新增發電裝機中佔比將達到95%,而光伏在所有可再生能源新增裝機中佔比將達到60%。根據中國光伏行業協會的樂觀預測,十四五期間我國光伏年均新增裝機規模是90GW。然而實際上2020年我國新增光伏裝機量僅為48.2GW,也就是説,未來5年光伏裝機年複合增長率有望達到13..3%,行業景氣度持續。

與此同時,海外光伏市場需求強勁,根據中國光伏行業協會統計數據,上半年全國多晶硅、硅片、電池、組件產量分別達到23.8萬噸、105GW、92.4GW、80.2GW,同比分別增長16.1%、40%、56.6%、50.5%。

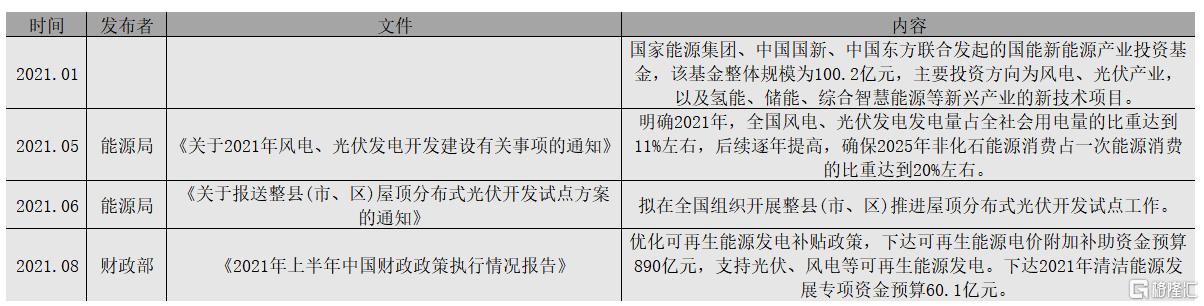

2、政策利好不斷。自去年年底,中國首次明確風電、太陽能“碳達峯”貢獻度即到2030年,風電、太陽能發電總裝機容量將達到12億千瓦以上。

在此背景下,今年支持光伏產業發展的政策不斷出台,從年初的產業基金出台,到近期的政策中,能源局宣佈推進屋頂分佈式光伏開發試點工作,財政宣佈支持光伏等可再生能源行業的發展。

政策利好下,不免刺激資本炒作。

3、硅料供需緊缺,產業鏈集體提價,企業業績暴增。受行業高景氣的影響,光伏硅片和組件廠商迅速擴產,從而導致硅料供給不足,硅料價格持續上漲。

相關數據顯示,今年上半年我國硅片、電池片和光伏組件這三個環節的產品的產量增幅均超過30%,而同期我國多晶硅料產量為22.7萬噸,同比增長10.7%。

硅料供給緊缺下價格猛漲,今年年初硅料價格僅為8萬元/噸,而根據中國有色金屬工業協會硅業分會8月25日發佈的數據,國內單晶復投料價格區間在20.5萬-21.1萬元/噸。

上游提價的背景下,中下游廠商也不甘示弱,以隆基股份為例,今年前8月隆基對硅片和組件等產品進行多次提價,相關數據顯示,8月份隆基單晶硅片158.75mm、166mm和182mm價格分別較1月底上漲了2.21、1.84和1.84元。

漲價邏輯下,不少企業業績暴增,自然也持續推高市場的“看好”情緒。

然而,光伏板塊被爆炒,個股股價暴漲的同時,其中的風險也在逐漸放大,值得引起關注。

一個風險是光伏是週期性行業。這波硅料上漲將吃飽上游硅料企業,但是硅料高價位是難以持續的,後續硅料廠商產能大幅釋放之後,硅料價格將迎來回落。

而對於中下游光伏生廠商,隨着行業延續高景氣度,行業傳統廠商擴增產能以及新玩家進入佈局新產能,將導致整個行業的產能供給大幅增長。然而,當下受市場硅料供給不足的影響,廠商新增的硅片產能將難以上量,因而整個產業鏈的產能擴張情況被掩蓋。

未來要是硅料產能緩解,行業硅片和組件等產能供給過剩的問題將暴露,到那是行業迎來激烈的價格惡戰不可忽視。

一個風險是經過這輪的爆炒,不少光伏股的估值走高,脱離了當前的基本面,並且大幅透支了未來幾年的業績。根據不完全統計,當前市值前20大的光伏設備股中,估值處於歷史90%區間以上的個股佔比有35%,估值處於歷史70%區間以上的個股佔比有75%.

未來存在獲利盤或止盈的行為,與此同時,一旦企業業績不及預期,將遭受市場毒打。

總結而言,2021年國內外需求皆有一定剛性,全年150-160GW可期,2022年可樂觀上看200GW+,政策支持下,光伏行業大概率維持高景氣。

而產業鏈方面,當前上游硅料供給緊缺的情況下,硅片開工率不足將成為新常態,與此同時,產業鏈集體提價將進一步推動產業規模擴容。

不過,在行業擴容中,一些風險正在放大,一方面光伏行業是週期性行業,當前產業鏈各大環節擴張,中長期勢必會引來產能過剩,到那時行業將迎來價格惡戰;另一方面在這一輪爆炒中,行業中大多數企業估值被大幅抬高,大多數已將未來幾年的業績預期打滿,未來若是週期下行,或企業業績不及預期,到那時股價和估值難免慘遭回撤。