本文來自格隆匯專欄:廣發宏觀郭磊,作者:郭磊

報吿摘要

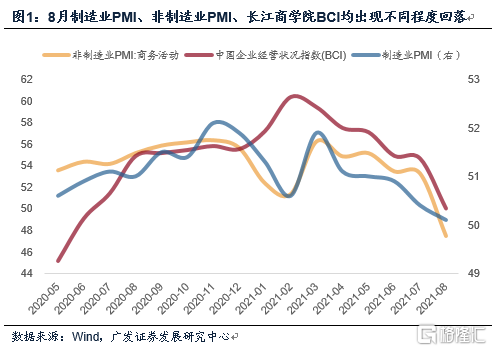

第一,8月中採製造業PMI、非製造業PMI、長江商學院BCI指向一致,均出現不同程度回落。

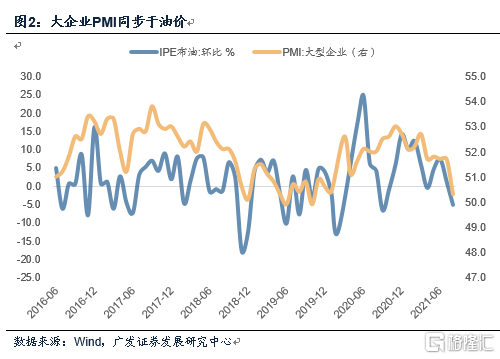

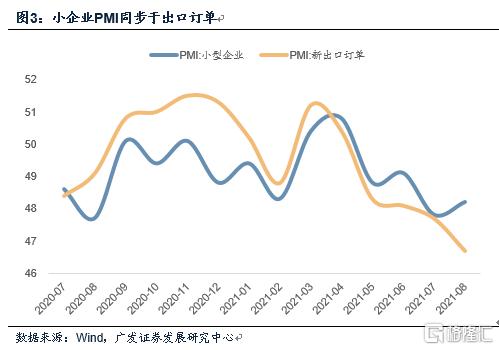

第二,其中大企業PMI變化比較劇烈,中小企業實際上還略高於7月,我們猜測和同期原油價格觸頂回落對上下游的影響有關。從歷史數據看,一個經驗規律是大企業PMI同步於油價,小企業PMI同步於出口。

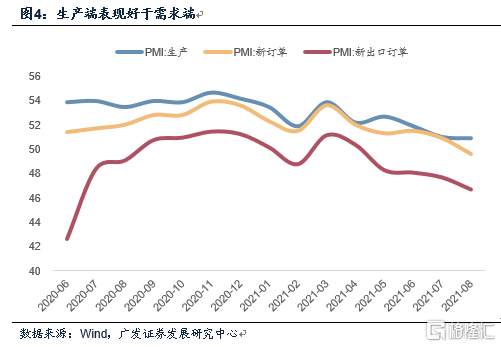

第三,生產端表現好於需求端。PMI訂單降幅較大,但生產指數大致穩定。邏輯上説,生產代表現期,訂單代表未來,這一特徵意味着微觀經濟在趨勢上有一定內生壓力。

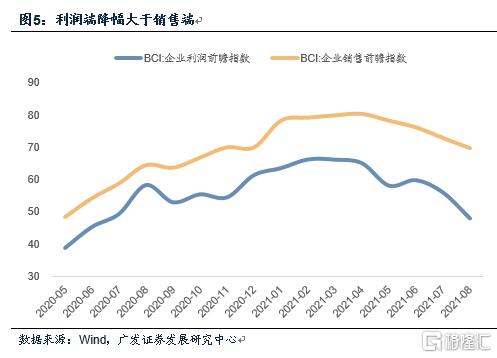

第四,利潤端降幅大於銷售端。BCI利潤前瞻指數下行至48.0,與此對應的是總成本指數仍在相對高位。這與工業企業當前的利潤格局整體偏上游有關,在前期《利潤佔比繼續向上遊傾斜》中,我們做過詳細闡述。

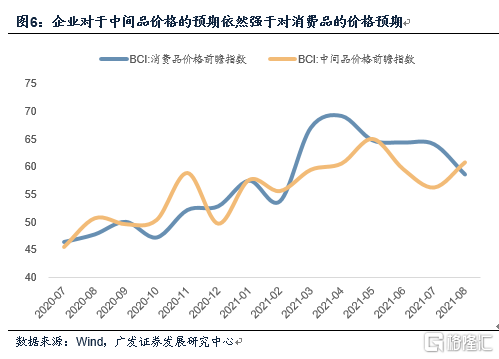

第五,同樣邏輯之下,企業對於中間品價格的預期依然強於對消費品的價格預期。BCI消費品價格前瞻指數回落,而中間品價格前瞻指數上升。從微觀層面看,工業品價格通脹預期尚未有實質性緩和。

第六,企業融資環境指數回落。這一點應與同期金融政策偏緊所帶來的信用收縮特徵有關,所以我們不難理解央行貨幣信貸形勢分析座談會所提出的“保持信貸平穩增長仍需努力”。

第七,就業指標信號不清晰。PMI從業人員持平,BCI企業招工前瞻指數有所回升。調查失業率如何變化尚待觀察。

第八,服務業的回落幅度較大應主要與疫後防控升温有關,在近期報吿中,我們曾指出地鐵客運量仍未恢復至7月中的水平,而它代表社交距離的上升和居民生活半徑的縮短。對教培行業的整頓應也對服務業鏈條存在一定影響。從8月第4周地鐵客運邊際變化看,9月服務業會有所改善。

第九,對經濟的判斷要剝離區域疫情等短期因素的影響,9月PMI也有較大概率存在季節性上行;但從高頻數據看,需求端至少有一個邊際變化是地產銷售已開始回落。在政策尚未進入典型穩增長(屆時就可以進入更確定的“經濟退政策進”組合)之前,宏觀面的主線索是經濟表現和政策預調微調哪個斜率會超預期。

第十,一個積極的信號是8月建築業尤其土木建築活躍度顯著上升,應是同期財政加快落地的結果。近期財政部指出要加快下半年預算支出和地方政府債發行進度,這對應着後置財政的加快落地。我們在前期報吿中亦推斷2022年財政節奏有較大概率是前置,與今年形成有效銜接,財政適度擴張穩定經濟增長應具備一定連續性。

中採製造業PMI、非製造業PMI、長江商學院BCI指向一致,均出現不同程度回落。

8月中採製造業PMI為50.1,低於前值的50.4。8月中採非製造業PMI為47.5,低於前值的53.3。8月長江商學院BCI為50.0,低於前值的54.6。

其中大企業PMI變化比較劇烈,中小企業實際上還略高於7月,我們猜測和同期原油價格觸頂回落對上下游的影響有關。從歷史數據看,一個經驗規律是大企業PMI同步於油價,小企業PMI同步於出口訂單。

8月大型企業PMI為50.3,環比回落1.4個點。中型、小型企業PMI為51.2、48.2,分別回升1.2個點、0.4個點。

大企業PMI的回落可能部分和同期原油價格的觸頂回落有關。統計局亦指出本月高耗能行業新訂單指數回落較大,對製造業總體負向拉動明顯,其中石油煤炭及其他燃料加工、化學纖維及橡膠塑料製品等行業新訂單指數連續3個月位於臨界點以下。

從經驗數據看,大企業PMI同步於油價,小企業PMI同步於出口訂單。

生產端表現好於需求端。PMI新訂單、出口訂單均降幅較大,但生產指數大致穩定。邏輯上説,生產代表現期,訂單代表未來,這一特徵意味着微觀經濟在趨勢上有一定內生壓力。

8月PMI生產指數為50.9,僅略低於前值的51.0,在8月存在限產、疫情影響下,算是偏強。

新訂單指數回落1.3個點至49.6,新出口訂單回落1.0個點至46.7,均表現偏弱。

利潤端降幅大於銷售端。BCI利潤前瞻指數下行至48.0,與此對應的是總成本指數仍在相對高位。這與工業企業當前的利潤格局整體偏上游有關,在前期《利潤佔比繼續向上遊傾斜》中,我們做過詳細闡述。

8月BCI企業銷售前瞻指數為69.6,較前值回落3.2個點。企業利潤前瞻指數為48.0,較前值回落8.1個點。

無論是從絕對水平,還是從環比變化幅度來説,利潤端顯然都是差於銷售端的。

8月BCI企業總成本前瞻指數為85.5,環比回落0.8個點,屬連續第二個月放緩。成本端壓力其實已有好轉跡象,但目前幅度尚且不夠,導致企業對利潤空間的預期仍在繼續變差。

同樣邏輯之下,企業對於中間品價格的預期依然強於對消費品的價格預期。BCI消費品價格前瞻指數回落,而中間品價格前瞻指數上升。從微觀層面看,工業品價格通脹預期尚未有實質性緩和。

8月BCI消費品價格前瞻指數回落5.4個點,至58.5;中間品價格前瞻指數上升4.5個點,至60.7。

這意味着企業對於中間品的價格預期依然偏強。

企業融資環境指數回落。這一點應與同期金融政策偏緊所帶來的信用收縮特徵有關,所以我們不難理解央行貨幣信貸形勢分析座談會所提出的“保持信貸平穩增長仍需努力”。

8月BCI企業融資環境指數為44.3,回落至2020年5月以來最低點。

我們理解目前政策應該不會去主動收縮貨幣供應,企業融資環境的變差主要與信用環境收縮有關,而信用收縮來自於較緊的金融政策。

8月23日央行召開金融機構貨幣信貸形勢分析座談會。會議指出“外部環境更趨嚴峻複雜,國內經濟恢復仍然不穩固、不均衡”,而在這樣的背景下,“保持信貸平穩增長仍需努力”。要“把服務實體經濟放到更加突出的位置,以適度的貨幣增長支持經濟高質量發展,助力中小企業和困難行業持續恢復,保持經濟運行在合理區間”。適度加快放貸節奏以緩和信用收縮的政策意圖比較明顯。

就業指標信號不清晰,PMI從業人員持平,BCI企業招工前瞻指數有所回升。調查失業率如何變化尚待觀察。

8月PMI從業人員為49.6,持平前值。8月BCI企業招工前瞻指數為71.7,較前值上行1.9個點。

服務業的回落幅度較大應主要與疫後防控升温有關,在近期報吿中,我們曾指出地鐵客運量仍未恢復至7月中的水平,而它代表社交距離的上升和居民生活半徑的縮短。對教培行業的整頓應也對服務業鏈條存在一定影響。從8月第4周地鐵客運邊際變化看,9月服務業會有所改善。

8月非製造業PMI環比回落5.8個點至47.5;服務業PMI環比回落7.3個點至45.2。

這一表現在高頻數據中已有端倪,在前期報吿《從地鐵客運量看本輪區域疫情影響》中,我們有過詳細分析。

統計局指出,疫情抑制了接觸型、聚集型服務行業需求的釋放,道路運輸、航空運輸、住宿、餐飲、租賃及商務服務、生態保護及環境治理、文化體育娛樂等行業商務活動指數業務總量明顯減少。

從邊際變化來看,預計9月服務業PMI會有所改善。在近期報吿《高頻數據下的8月經濟》中,我們指出,國內本土新增確診8月9日起逐步下行,下旬進一步降至零星低個位數。8月第四周地鐵客運量有所恢復。第四周南京、武漢、上海、廣州地鐵客運量日均值環比第三週回升49%、35%、4%、7%,分別相當於7月第二週的55%、59%、91%、108%。

對經濟的判斷要剝離區域疫情等短期因素的影響,9月PMI也有較大概率存在季節性上行;但從高頻數據看,需求端至少有一個邊際變化是地產銷售已開始回落。在政策尚未進入典型穩增長(屆時就可以進入更確定的“經濟退政策進”組合)之前,宏觀面的主線索是經濟表現和政策預調微調哪個斜率會超預期。

8月PMI在50.1的關鍵位置,再回落可能會跌破榮枯線;但從9月的季節性看(過去16年只有1年9月PMI是環比回落的),9月可能會有一個秋季工業季的環比改善;疊加區域疫情影響脈衝減退,數據值得進一步觀察。

一個積極的信號是8月建築業尤其土木建築活躍度顯著上升,應是同期財政加快落地的結果。近期財政部指出要加快下半年預算支出和地方政府債發行進度,這對應着後置財政的加快落地。我們在前期報吿中亦推斷2022年財政節奏有較大概率是前置,與今年形成有效銜接,財政適度擴張穩定經濟增長應具備一定連續性。

8月建築業PMI升至高位景氣區間。本月建築業PMI指數為60.5,較前值回升3.0個點。其中土木工程建築業商務活動指數為60.8,較前值回升6.4個點。統計局指出,從市場需求和用工情況看,新訂單指數和從業人員指數均位於擴張區間,表明建築業新簽訂合同量和企業用工有所增加。

年中政治局會議要求“推動今年底明年初形成實物工作量”,財政部指出要加快下半年預算支出和地方政府債發行進度。在前期報吿《明年財政有較大概率是前置》中,我們進一步對2022年的財政政策環境做出了分析。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期,政策去槓桿力度強於預期。