本文來自格隆匯專欄:海榕財富風險投研,作者:海榕君

A股昨天又破歷史記錄了 :A股已經連續29個交易日成交額破萬億,昨天上午成交量已經突破萬億,全天成交達到1.6萬億,創下今年新高,成交量巨幅放大的同時,指數只是窄幅波動。

鉅額交易量的背後大概率是機構在調倉 ,一方面減持銀行,消費,醫藥,地產,家電 ,一方面在增持 光伏,鋰電,製造業,軍工,週期有色,這是新的抱團。調倉邏輯是對景氣度高的賽道極致追求,不管什麼商業模式好壞,不管競爭格局 ,也不管現金流,營收可以收增速持續能提高就行。反應到個股和行業指數上 ,昨天招商銀行 -3.77%, 華蘭生物 -9.95% ,萬科 -7.03% ,格力電器 -4.27% , 光伏ETF +5.96% ,贛鋒鋰業 +10.00%, 中證1000 +0.62% 。

消費行業白酒業績還不錯 ,五糧液2季度營收+18%,扣非淨利潤增長21.71% ,瀘州老窖半年報營收 +22%, 扣非淨利潤+ 30%, 捨得半年報 營收 +133%, 扣非 淨利潤 +394% ,但是調味品 行業 就不行了 ,千禾 二季度 營收 -7.24%,扣非淨利潤 -72% ,昨日公佈的海天味業二季度營收-9.34% ,扣非淨利潤-15% ,中炬高新二季度營收- 24.85%,扣非淨利潤-58.42%,調味品行業是成本在漲價 ,但是海天不漲價 ,其他小弟也不敢漲價,今年很多行業都是這樣 ,原材料端瘋漲 ,但是消費者端不漲,平常市場 一直追有定價權的面向消費者的公司 ,但是現在最受傷的也是這種公司 。上游漲價都是有周期的,不可能一直漲, 有漲就有跌 ,未來穿越牛熊的還是消費品公司,只是現在持有消費品公司會比較煎熬 。

華蘭生物昨天下跌9.95% ,二季度營收下滑 6.17%, 扣非淨利潤下滑 19%, 上週五華蘭生物跌停的原因也水落石出了,業績提前泄露了 。A股這點非常不好 ,總有一些 資金提前知道 ,對普通投資者不公平 ,反觀美股幾千億美元的公司,不到財報披露的時候,你很難猜測到業績怎麼樣。

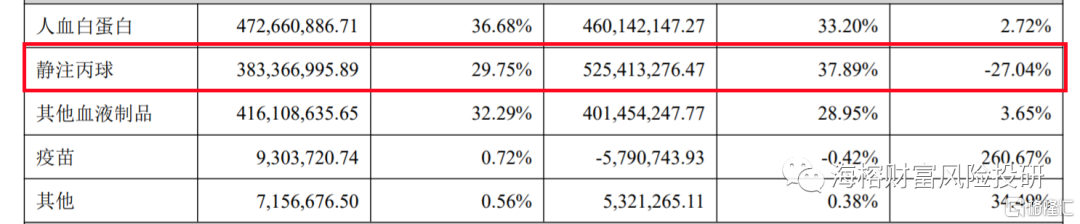

華蘭生物的收入主要包括 血製品和流感疫苗兩部分 ,血製品行業整體增速不高了 ,未來就是10%左右 ,血製品靜丙2020年上半年因為疫情消耗大,基數大,導致今年的業績下滑,類似賣口罩的行業 。疫苗方面 ,華蘭生物 的流感疫苗主要簽發在冬天,上半年業績一般不好,2020年,上半年華蘭生物的疫苗收入還是-579萬元。到年底,全年疫苗收入則變成了24.2億元,2021年 收入是 9300萬,如果 流感疫苗 不會集採 ,下半年華蘭業績就上來了,喜歡華蘭的投資者建議右側。

(數據來源:華蘭生物半年報)

高瓴2季度買入華蘭生物 1105萬股 ,大約佔華蘭生物 0.70%,高瓴資本還投資了華蘭生物的疫苗子公司 ,華蘭疫苗現在已經 過會,準備在創業板上市 。

再説昨天的市場:

三一重工是週期成長股 ,投資這個公司需要跟蹤國內挖掘機銷售數據 ,非常費心 ,經過草根調查和市場研究,CME預估2021年8月挖掘機(含出口)銷量17200台左右,同比增速-21%左右,處於景氣度下降週期,分市場看,國內市場預估銷量11700台,增速-38%左右;出口市場預估銷量5500台,增速92%左右。

光伏行業昨天大漲 5.96% ,上週光伏產業鏈價格已經全面上漲,膠膜和玻璃漲價會導致組件開工率下降,但是市場已經不管這些了 ,現在行業還是比較景氣,9月份組件廠商排產環比增長25% ,現在資金也沒有地方可以去,先進去躲一陣 ,也和消費不景氣 ,醫藥集採有關係 。

隆基股份披露半年報:2季度營收192億,同比增長66% ,扣非淨利潤24億, 同比增長16.45% ,市場對隆基的預期本就不高,二季度硅料瘋漲,同行業的愛旭都虧得吿狀給光伏協會了,隆基還有24億的利潤算不錯了 。

互聯網行業監管還沒有解除,美團仍然有不確定性,浙江官方上線了 一個外賣平台,相關機構仍在調查 美團,國家新聞總署出了一個政策:基本不允許未成年玩網絡遊戲,對騰訊來説算利空落地 ,沒有限制成年人玩遊戲就行 ,消費互聯網行業整體看真正走好應該還需要一段時間 。

茅台換帥,丁雄軍接任 ,他畢業於武漢大學高分子化學與物理專業,具有新能源開發經驗,茅台 帶鋰了 ,可以漲了。