作者 | 東北一度

數據支持 | 勾股大數據(www.gogudata.com)

皓元醫藥(688131.SH)上市之初經歷了各種爭議,包括銷售費用、專利風險等,但是客觀來説公司的業務還是很有看點的,他的客户也涵蓋全球大部分生物醫學研究機構及醫藥公司,如美國國立衞生研究院(NIH)、上海藥物所、上海有機所、哈佛大學、北京大學、清華大學、輝瑞(Pfizer)、禮來(Lilly)、默沙東(MSD)等。

作為一家上游服務型企業,皓元醫藥是當前集採政策密集推出階段值得關注的避險資產,未來或許有望向分子砌塊龍頭藥石科技看齊。

1、公司基本情況

上海皓元醫藥股份有限公司(以下簡稱“皓元醫藥”或“公司”)是一家專注於小分子藥物研發服務與產業化應用的平台型高新技術企業,主要業務包括小分子藥物發現領域的分子砌塊和工具化合物的研發,以及小分子藥物原料藥、中間體的工藝開發和生產技術改進,為全球醫藥企業和科研機構提供從藥物發現到原料藥和醫藥中間體的規模化生產的相關產品和技術服務。

公司自2006年成立以來,經歷了三個發展階段:

第一個階段是公司成立之初到2010年,公司主要從事CRO定製服務,主要業務是在實驗室完成,服務於跨國製藥企業、科研院所及高等院校在藥物發現階段的化合物設計、合成等研發需求,為後者提供複雜分子砌塊和工具化合物,高端醫藥原料藥和中間體的定製合成。

第二個階段是2010-2016年,主要業務由單純的CRO延申到CDMO服務階段。公司組建了工藝優化、生產轉化的專業技術團隊,為國內外知名醫藥生產企業提供藥物中間體生產技術改進、新藥委託開發服務等CDMO服務。當然生產方面主要還是依託外協產能為主。

第三個階段從2016年-至今,業務範圍進一步拓寬,涵蓋藥物發現、藥物臨牀前研究及藥物臨牀和產業化全週期的產品和技術服務。

具體產品類別方面,公司重點關注特色仿製藥原料藥及其相關中間體和創新藥CDMO業務,其中艾日布林、曲貝替定、艾地骨化醇等產品屬於高技術壁壘、高難度、複雜手性藥物原料藥和中間體產品。

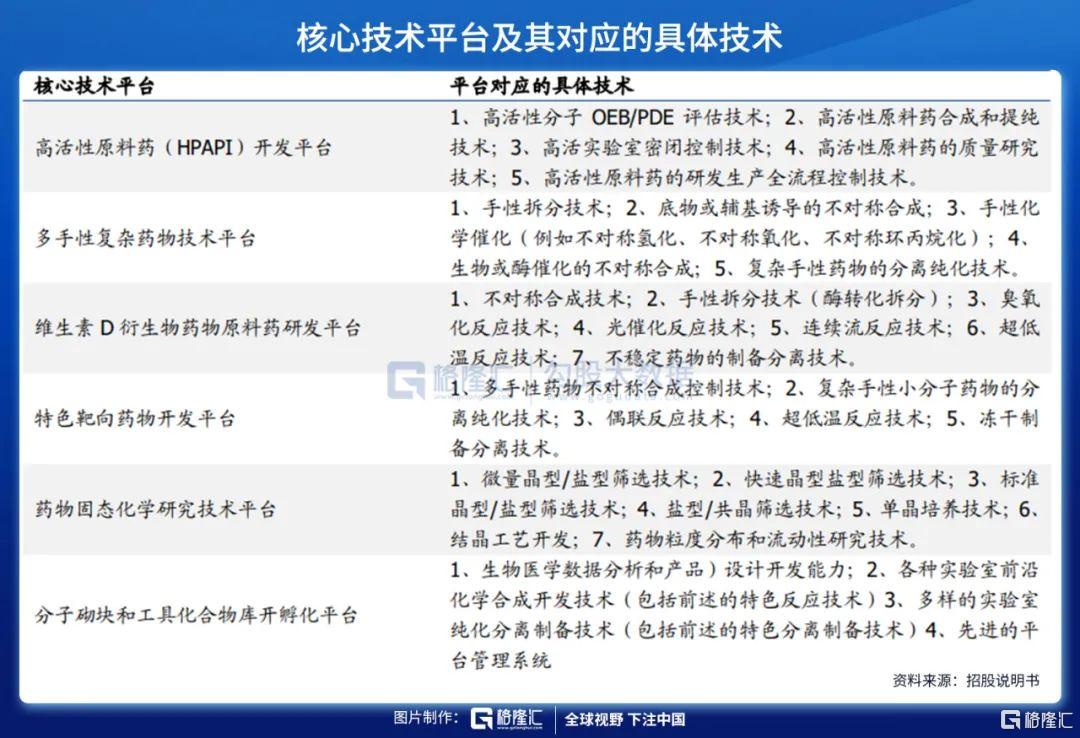

從技術平台來看,目前已形成了高活性原料藥(HPAPI)開發平台、多手性複雜藥物技術平台、維生素D衍生物藥物原料藥研發平台、特色靶向藥物開發平台、藥物固態化學研究技術平台及分子砌塊和工具化合物庫開發孵化平台等核心技術平台。

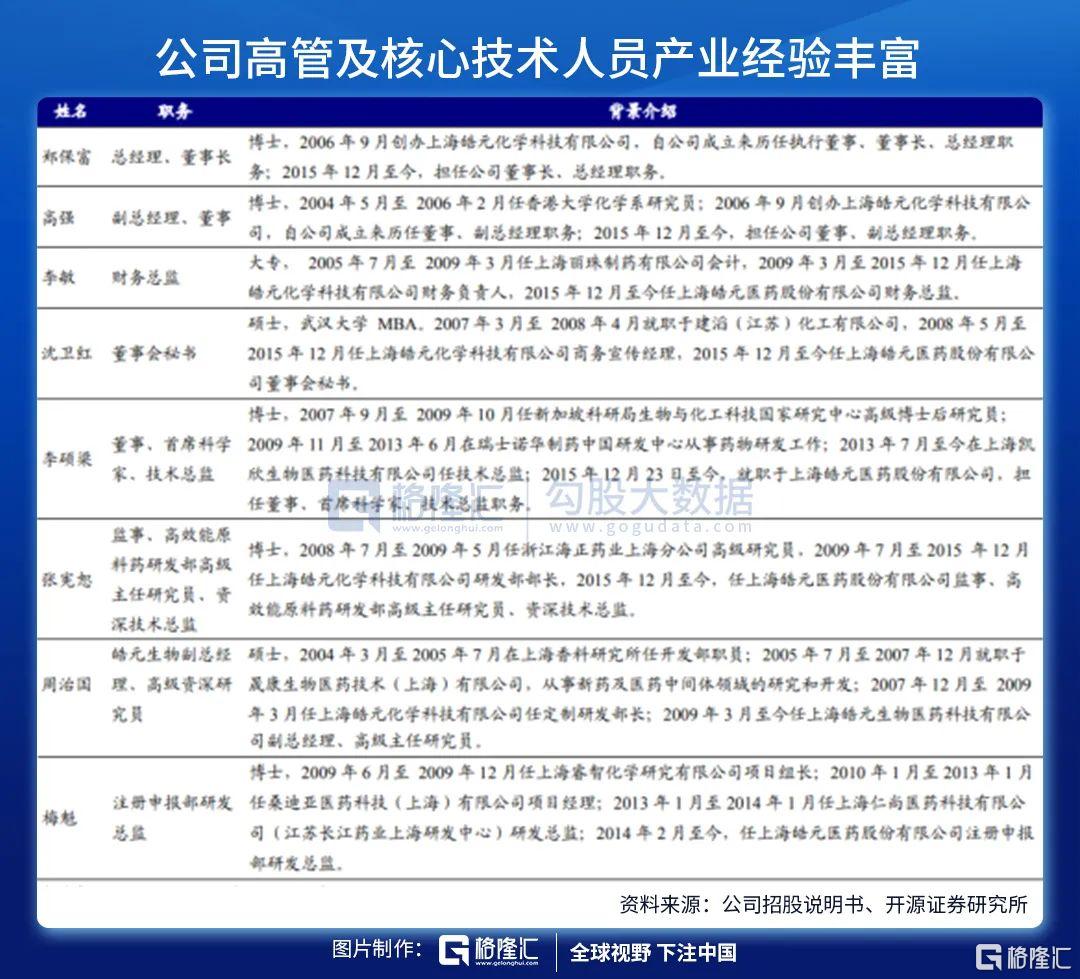

公司實際控制人為創始人中的鄭保富和高強,兩人通過協榮國際控制安戌信息,並通過安戌信息支配皓元醫藥約32.93%的表決權。自公司成立以來,鄭保富一直擔任公司董事長、總經理,高強一直擔任公司董事、副總經理職務,兩人共同負責公司業務發展方向、市場開拓及實際經營決策等重要事項。目前,公司共有8家控股子公司和3家參股公司。

公司創始人鄭保富、高強和李碩梁均為香港大學化學系博士,其中李碩梁先生先後在新加坡科研局生物與化工科技國家研究中心任高級博士後研究員、在諾華製藥中國研發中心從事新藥研發工作,現任公司首席科學家兼技術總監。李敏、沈衞紅等核心管理人員以及張憲恕、周治國和梅魁等技術人員在海正藥業、晟康生物、睿智化學、桑迪亞等國內大中藥企從事藥物研發工作,具有豐富的技術和管理經驗。

2、行業空間大,國內企業剛剛起步

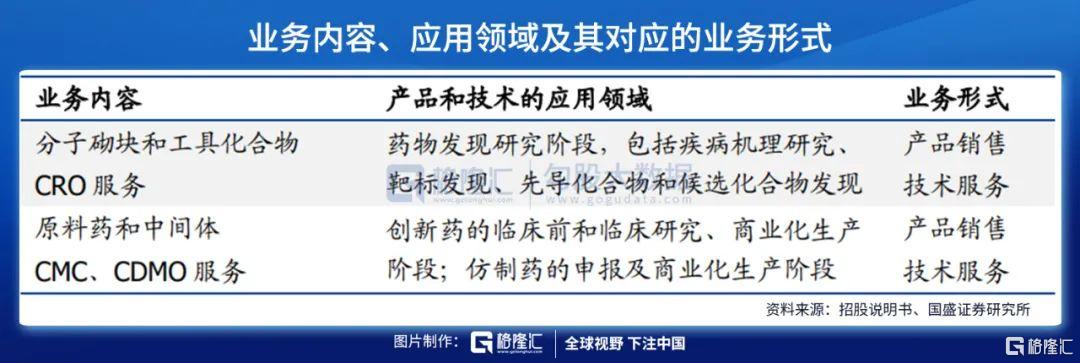

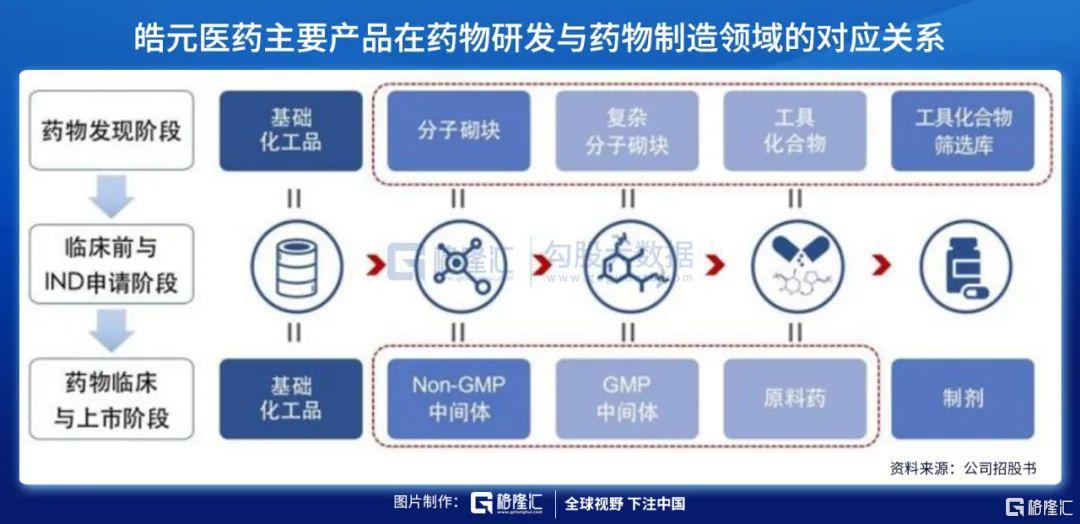

皓元醫藥的產品以分子砌塊為核心,形成了“分子砌塊和工具化合物+特色原料藥和中間體”一體化的體系,服務於藥物活性成分的研發階段和生產階段。

分子砌塊屬於高端化學試劑,工具化合物屬於生命科學試劑。分子砌塊和工具化合物行業的發展與生命科學領域的研究狀況、全球藥物研發支出、全球在研新藥數量等情況息息相關。

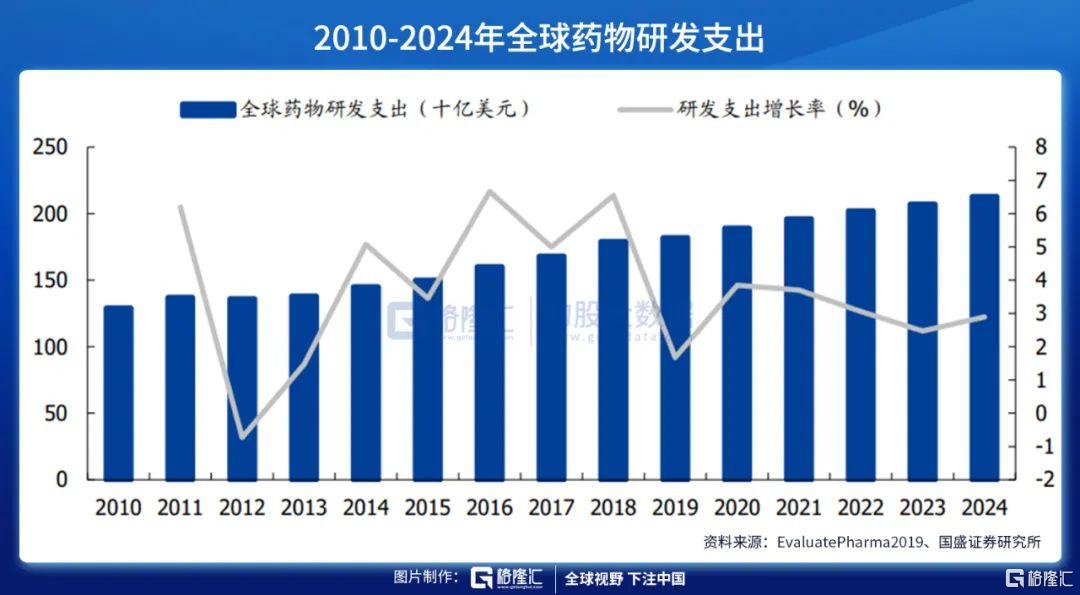

EvaluatePharma2019預計2020年全球製藥研發支出總額1890億美元,比前一年增長了3.85%。從19年開始,由於藥物研發領域細分以及人工智能,計算化學等技術的發展,研發效率得到了提高,藥物研發增速將會放緩,但仍是保持逐年增長。

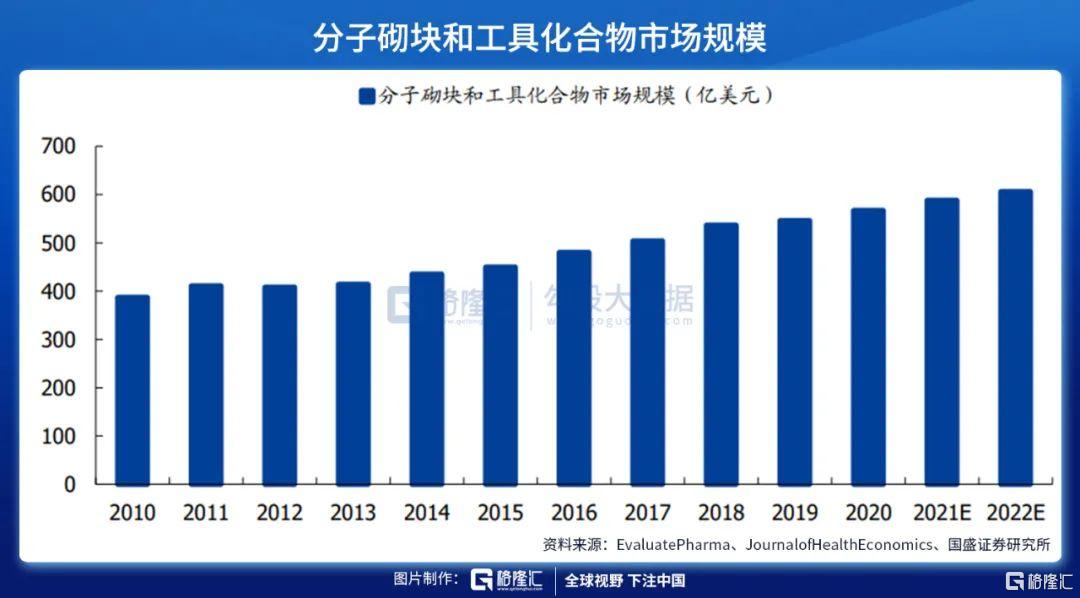

根據塔夫茨大學和杜克大學教授聯名發表的文獻《The price of innovation:new estimates of drug development costs》,全球醫藥研發支出中的30%是用於臨牀前研究中的試劑投入,據此推算分子砌塊和工具化合物全球市場規模。預計分子砌塊和工具化合物市場規模在2021年可以達到588億美元。

從全球競爭格局來看,以SigmaAldrich、Combi-Blocks和Enamine為龍頭企業,市場佔有率10%以上,Fluorochem和 Asta Tech等公司為第二梯隊,市場佔有率1%-10%。

而皓元醫藥的分子砌塊業務進入全球市場較晚,還處於快速拓展產品線的初級階段,市場佔有率 1%以下。工具化合物方面,公司同樣落後國際龍頭企業較多。

原料藥市場方面,根據MarketsAndMarkets報吿,2019年全球API市場規模約為1822億美元,預計到2024年達到2452億美元,年均複合增長率約為6.1%。

3、公司業務

皓元醫藥作為以研發為驅動力的高新技術企業,目前擁有6個核心技術平台,包含高活性原料藥(HPAPI)開發平台、多手性複雜藥物技術平台、維生素D衍生物藥物原料藥研發平台、特色靶向藥物開發平台、藥物固態化學研究技術平台及分子砌塊和工具化合物庫開發孵化平台。

分子砌塊和工具化合物主要在藥物發現階段提供毫克到千克級的產品和技術服務;原料藥和中間體業務主要對應臨牀前和進入臨牀後的CDMO服務,以及合成工藝開發、工藝優化和原料藥註冊申報等技術服務,並提供藥品上市及商業化所需的百千克到噸級的原料藥和中間體產品。

公司分子砌塊和工具化合物產品數超過4.2萬種,處於國內較高水平,近30%產品系自主研發,合成技術具有較強優勢。公司產品種類較為新穎、齊全,已打造“MCE”、“樂研”等自主品牌,在行業內具有較高知名度,終端客户結構多樣,已涵蓋全球大部分生物醫學研究機構及醫藥公司。

隨着前期產品的市場需求逐步延伸到原料藥和中間體生產階段,公司順勢對分子砌塊和工具化合物產品進行產業化工藝研發和生產技術改進,實現原料藥和中間體的合規化、規模化生產以及持續供應,佈局特色仿製藥原料藥及其相關中間體和創新藥 CDMO 業務,完成從前端到後端的一體化佈局。

目前,公司完成生產工藝開發的原料藥和中間體產品種類超過100個,其中88個產品已具備產業化基礎,產品涵蓋抗腫瘤、抗病毒、糖尿病、心腦血管疾病治療等領域。

4、結語

皓元醫藥2021年中報實現營收 4.55 億元人民幣(+82.95%);歸母淨利潤 0.95 億元(+110.23%);扣非後歸母淨利潤 0.94 億(+115.73%);

2021 年上半年,前端分子砌塊和工具化合物業務的訂單數量達 117797 個,同比增長 115.52%。公司持續關注疾病靶標研究等藥物研發領域的前沿動態和發展趨勢,積極開發新產品,在產品數量上,新增 5000+品種數,產品數累計超過 4.75 萬個,其中分子砌塊約 3.4 萬種,工具化合物約 1.35 種;客户使用 MCE 產品在包括 Nature、Science、Cell 等國際知名期刊在內的學術刊物中,發表的文章超過 14800 篇。

截止 2021H1,公司仿製藥業務累計承接 147個項目,其中產業化項目 49 個,小試項目 84 個;服務創新藥項目 129 項,較 2021年 2 月 28 日增加了 19 個項目,創新藥 CDMO 項目數快速增長。上半年新增客户數 74 家,同比增長 94.74%;新增項目數 78 個,同比增長 59.18%;銷售金額同比增長 306.96%。在產能上,公司投資的臻皓生物,目前正在裝修階段。

目前市場普遍看好公司前端業務向後端導流的邏輯,接下來幾年會迎來放量的過程;根據券商一致性預測,公司2021-2023年歸屬淨利潤預計分別為1.95、2.83、4.06億元,對應PE分別為117、81、57倍,2021年PEG為2.17。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。