以8月29日發佈2021年中期業績為節點,華蘭生物前後兩個交易日皆以大跌收場。

上週五,華蘭生物午後閃崩跌停,跌停板封單超8萬手。

今日,華蘭生物再次一度跌停,截至收盤跌9.55%,股價現報29元,成交額16.4億元,最新總市值529億元。

2月中旬至今,華蘭生物累計跌幅達到46%,股價從54元跌至如今的29元,幾近腰斬。截至二季度末,華蘭生物股東總數為22.24萬户,相比一季度增加3.1萬户。

不過,被醫藥大白馬套住的不只是散户。

一季報末,張坤管理的易方達藍籌、易方達中小盤和易方達優質企業三年持有期混合三隻基金分別位列華蘭生物前10大股東的第五、七、九位,合計持股1.24億股,持股比例達到6.78%。

截至二季度末,雖然易方達藍籌精選混合和易方達三年持有期混合退出了公司前10大股東。

不過易方達中小盤仍然是華蘭生物的第5大股東。持股為5500萬股,持股比例3.01%,該股也是易方達中小盤的第四大重倉股。

此外,二季度香港中央結算有限公司加倉1584.02萬股,持股比例上升0.87%,仍為公司第4大股東。

高瓴資本旗下機構--禮仁卓越長青二期私募證券投資基金新進為公司第8大股東,持股比例0.61%,持有約1105.99萬股。

數據來源:choice

無論機構還是散户,都有人歡喜有人憂。這個二季度,華蘭生物究竟給市場講了什麼“鬼故事”?

1 財報解讀:營收、淨利雙降

具體來看昨晚發佈的這份中報。

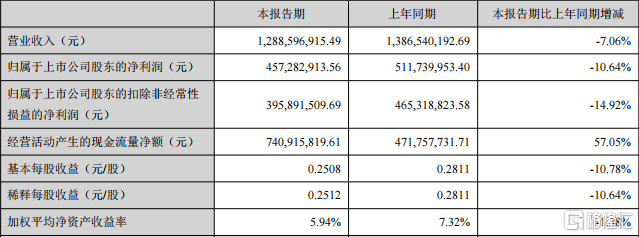

上半年,公司營收12.9億元,同比減少7%;淨利潤4.57億元,同比減少10.6%。

單看二季度,公司實現營收6.66億元,較一季度增加0.43億元;淨利潤2.4億元,較一季度增加0.23億元。

數據來源:公吿

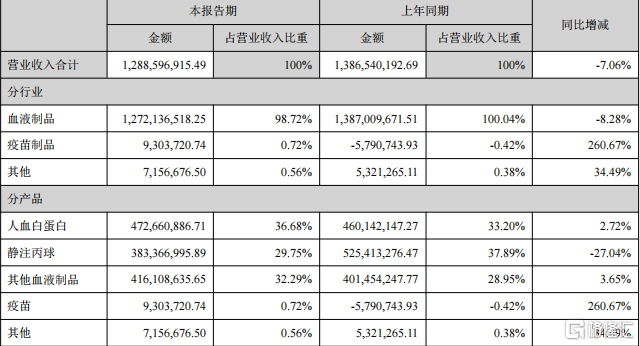

分業務來看,華蘭生物的血液製品、疫苗製品及創新藥和生物類似藥三大業務中,血液製品上半年實現營收12.72億元,佔總營收比重近九成,是公司最主要業務和主要收入來源。

同時,血液製品業務收入較去年同期減少超過8%,這也是公司業績下降的主要原因。具體拆分血液製品業務,其中主要包含人血白蛋白和靜注丙球兩款產品。

上半年,人血白蛋白產品收入4.73億元,較去年同期增長2.7%;靜注丙球收入3.83億元,較去年同期下降超過27%;其他小品種血製品收入4.2億元,同比增長3.65%。

至於靜丙收入為何同比去年大幅降低,主要是2020年的新冠疫情造成靜丙需求大幅提升批簽發量大幅增長,因此形成了高基數。

不過,華蘭生物依然是中國血液製品行業中血漿綜合利用率較高、品種較多、規格較全的企業之一,護城河仍然在。

數據來源:公吿

至於疫苗方面,首先,關於疫苗集採的利空消息不可不談。

上週,市場流傳山東省流感疫苗集中採購,也是華蘭生物跳水跌停的原因之一。不單是華蘭生物,受此消息影響,復星醫藥也暴跌6%,萬泰生物、康泰生物跌了5%,長春高新跌4.4%。

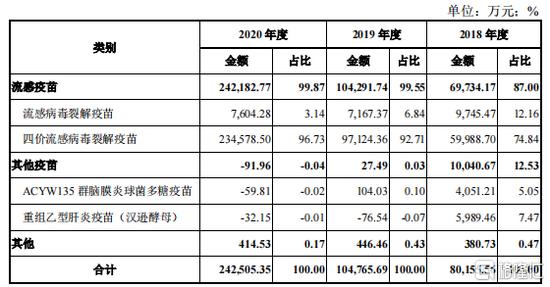

上半年,華蘭生物的疫苗製品收益不足千萬元,佔比不足1%。原因在於華蘭的疫苗核心產品為流感疫苗,存在季節屬性。下半年尤其是冬季,流感疫苗才會迎來批簽發及銷售高峯期。

比如2020年,上半年華蘭生物的疫苗收入還是-579萬元。到年底,全年疫苗收入則變成了24.2億元。

數據來源:choice

去年來看,華蘭生物流感疫苗批簽發2315.3萬劑,佔全國簽發量的40%;其中四價流感病毒裂解疫苗批簽發2062.4萬劑,在全國簽發量的佔比超過60%。

因此,華蘭生物的流感疫苗會受到集採多大程度的影響,是判斷其下半年業績走向的重要因素。

2 疫苗集採影響幾何?

主營流感疫苗產品的華蘭生物子公司華蘭疫苗即將被拆分至創業板上市,2021年8月25日,華蘭疫苗順利過會。

2018年至2020年,華蘭疫苗分別實現營業收入8億元、10.5億元和24.26億元;淨利潤分別為2.7億元、3.75億元和9.25億元。

其中,流感疫苗收入在營收佔比逐年上升,分別達到87%、99.4%、99.8%。拆分上市後,華蘭生物和華蘭疫苗將分別聚焦血液製品和疫苗製品業務。

數據來源:招股書

因此,受流感疫苗集採影響的不單是華蘭生物,更多的還是即將上市的華蘭疫苗。

關於這次集採有多嚴重,市場很可能存在誤解。

首先,公吿中明確指出,本次採購“不包括各市縣政府免費接種的流感疫苗”。也就是俗稱的一類苗,這種疫苗由國家定價。

而華蘭生物生產的流感疫苗在我國大多數地區屬於非免疫規劃類疫苗,實行自願、自費接種,屬於二類苗,和一類苗有本質不同。當然,和醫保支付的仿製藥也不同,因此不會在集採中大幅殺價。

至於山東流感疫苗集中採購的原因,更大程度上是由於今天冬季的新冠疫情疊加流感疫情,有關部門擔憂流感疫苗的供應量不足。

這是因為近三年,我國流感疫苗始終供不應求。尤其是四價流感病毒裂解疫苗,去年還出現過一針難求的現象。

在國內目前批准上市的三價滅活流感疫苗、四價滅活流感疫苗和三價減毒活流感疫苗三種流感疫苗中,四價疫苗預防流感效果更好,適用人羣更廣。

從歐美髮達國家經驗來看,四價流感疫苗將逐步替代三價成為主流產品。

去年為止,我國四價流感病毒裂解疫苗接種率約為4.1%。與美國2019年成年人45%以上的接種率相比,還有很大的增長空間。

不過值得注意的是,近三年,華蘭疫苗的四價流感病毒裂解疫苗批簽發數量在全國的佔比分別為100%、86%和61.4%。雖然市佔率仍居行業首位,不過佔比卻逐年下滑。

這一點,可能與公司“重推廣輕研發”的模式有關。2018-2020年,華蘭疫苗推廣服務費分別為3.26億元、2.82億元和8.08億元,佔營收比重分別為40.6%、26.88%和33.3%。

研發費用則分別只有5297.65萬元、7304.2萬元和11093.75萬元,佔營收比重分別為6.6%、6.96%和4.57%,三年累計研發投入2.37億元。

數據來源:choice

這對於營收結構單一的華蘭疫苗來説,並不是個好消息。

3 結語

醫藥板塊近來聞集采色變,主要是被龍頭恆瑞和邁瑞的跌勢嚇成了驚弓之鳥。恆瑞股價從年初的近百元腰斬至如今45元,可見針對仿製藥的集採威力之大。

不過,華蘭生物的流感疫苗一方面供不應求,從往年二類苗集採情況來看,很少出現降價情況;

另一方面,流感疫苗在我國的增量市場還有很大空間,華蘭生物這份並不好看的中報,很有可能是在為即將上市的華蘭疫苗鋪路。