於中國的投資市場來説,正處於價值投資的大時代:大環境堅持“房住不炒’的基準,7月份降準釋放超萬億的資金,在海外,還未完全脱離疫情影響下,仍舊持續保持寬鬆的貨幣舉措。那麼,整個國內資本市場的流動性得到進一步的增加。

自從A股結構性牛市以來,那些行業代表性的龍頭享受資本市場給予的足夠估值溢價,反過來卻又引發投資者的焦慮:再好的公司也有個估值頂,在目前機構抱團的估值泡沫下,如何獲得安全邊際?

短期而言,市場卻總是存在偏差性,一方面大多數投行可以覆蓋的股票都是有限的,因此很多沒有分析師覆蓋的中小市值股票,就可能會存在由於市場忽略而導致的低估。

近期,創業板上市的和利興(301013.SZ),在經過新股市場情緒的消化後,其估值對應的成長性和預期性,具備明顯的高預期性和價值偏差性。

1、利和興,“專精特新”的潛力標的

發展智能製造業是實現國家制造業升級的內在要求,市場前景非常廣闊,根據中商產業研究院發佈的《2020 年中國智能製造行業投資前景研究報吿》顯示,隨着製造業智能化的升級改造,我國智能製造產業呈現較快的增長。2017年,中國智能製造產業產值規模近15,000億元,預計2020年產值規模將超27,000億元。

近年來國家不斷出台法律法規和政策支持裝備製造行業健康、良性發展,智能製造業作為高端裝備製造業的重點領域得到了國家政策的鼓勵與支持。最新的是在今年4月份,工信部會同有關部門起草了《“十四五”智能製造發展規劃》(徵求意見稿),現面向社會公開徵求意見。該徵求意見稿中提出了發展路徑和目標。到2025年的具體目標是:供給能力明顯增強。智能製造裝備和工業軟件技術水平和市場競爭力顯著提升,國內市場滿足率分別超過70%和50%。

同時在近期,財政部、工信部印發《關於支持“專精特新”中小企業高質量發展的通知》,進一步鞏固,充實,加大對製造細分領域企業的扶持力度。在相關配套政策將降低企業的創新成本,促進中小企業步入發展的“快車道”。

而所謂的“專精特新”是指企業具有專業化、精細化、特色化、新穎化的發展特徵。而利和興作為新一代信息和通信技術領域領先的智能製造解決方案提供商,是專注於自動化、智能化設備的研發、生產和銷售的高新技術企業。

簡單的理解:利和興屬於終端廠商的上游,這種設備製造廠商,在“買鏟子”的標籤下,公司的產品應用於多個細分領域,其中以移動智能終端和網絡基礎設施器件的檢測和製造領域為代表,具備領域專屬技術特徵。

目前,下游應用領域正處於兩大景氣週期:走向5G時代帶來的大規模應用場景升級智造,以及OLED自去年開始持續爆發帶來的技術迭代新需求。

對於利和興而言,身處智能製造這種滿載福利的賽道,又有專屬領域技術優勢的加碼,是一家“專精特新”的潛力標的,且能夠長期收益政策環境,不斷給自身的成長性加碼。

2、公司具備高壁壘性,納米壓印技術或成未來爆發點

利和興在自身所處的領域具有非常高的壁壘性,即:技術壁壘、人才壁壘、資金壁壘、客户認證壁壘。

資金壁壘不談,公司在保證自身技術跟隨行業趨勢的前提下,客户認證壁壘這塊最重要。

因為智能製造設備定製化程度較高,專用性很強,下游客户不僅對設備的投資較大,而且其新品推出時間較快、新技術和新功能更新迭代頻繁。

因此,下游客户對智能製造設備的需求數量大,並且對智能製造設備的工藝適配性和品質穩定性要求很高,還需要設備廠商具備及時提出新方案以解決產品組裝、檢測難點的能力。所以,下游客户對設備供應商能力與資質要求嚴格,一旦被選定為其供應商進入合格供應商體系,一般不會輕易更換,並保持相對穩定的合作關係,這對新進入者造成了較高的進入壁壘。

目前,利和興已跟H客户建立了長期穩定的合作關係,系其智能製造設備的重要供應商之一,並持續開發新產品,合作不斷深化,看的出能夠得到中國最頂級的終端廠商的合作認可,利和興技術實力的體現。

目前,利和興隨着企業規模的擴大,公司大客户的營收佔比逐年下降,側面看出隨着企業規模的擴大,公司分部業務得到發展,下游的客户得到進一步的拓展。

比如,跟深圳市智信(榮耀)簽訂了採購主協議,成為其供應商。值得注意是,在與H公司剝離後,榮耀會獨立發展將有較大的設備投入需求,疊加榮耀首款摺疊屏手機於8月上市,將會給作為設備供應商的利和興帶來業務增長持續動力。再者,利和興積極切入其他智造領域,比如車載、PCB等領域,形成新的業績增長點。根據公司披露,目前已開拓了富士康、華星光電、國顯科技、生益電子等多個細分行業代表客户。

技術能力的提升離不開源源不斷的研發投入,根據資料顯示,利和興在近三年間研發佔比均超5%以上,最新中報期研發投入佔比更是達到了10.62%以上,截至到2020年期末,擁有60餘項專利、142項軟件著作權,同時手握多達超20個在研項目。

總的來説,技術引導行業的趨勢,在持續重視研發之下,利和興有望成為新一代信息和通信技術領域引領者。

其中值得關注的是與南方科技大學合作研發全自動納米壓印生產線技術,此技術運用快速精密對位、非接觸精確測厚、精密缺陷檢測、光透傳感、位移及角度補償等自動控制相關技術,結合納米壓印的納米模壓技術與固化技術,把納米壓印行業內的單機手工作業方式改變為全工序自動化方式。

該自動化系統可應用於多領域的精密微加工如半導體、OLED 顯示屏、納米電子、光電子、數據存儲介質、生物科技、納米流道等。在隨着企業研發投入的加大,此類技術有望跟其他在研項目成為利和興新的爆發成長點。

3、雙景氣週期加持,利和興成長性可期

利和興主要產品為智能製造設備,包括檢測類和製程類,主要應用於智能終端及其核心零部件、安防攝像機、車載T-box等5G終端以及通信基站電源、介質濾波器等5G網絡基礎設施器件、OLED柔性屏等顯示器件等電子產品的檢測、生產領域。公司客户包括H公司、榮耀、富士康、維諦技術、TCL、富士施樂、佳能等知名企業。

在當前,OLED領域迎來景氣週期。

OLED柔性屏這塊,這幾年以京東方和TCL為首的國內面板企業實施逆週期的擴產策略,日韓廠商逐步關閉產能,大陸廠商在面板的主導權握在手中,整個的面板在2020年年中開始反轉。

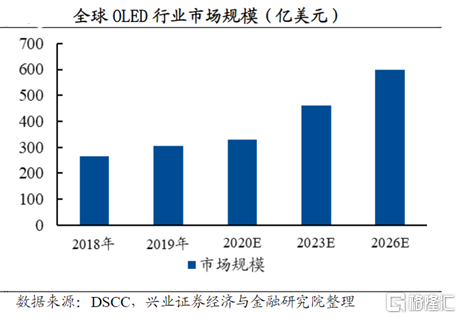

根據DSCC的數據,國產廠商在全球LCD面板領域的市佔率已經居第一,2019年為48%,在OLED領域也開始積極投入,預計未來市佔率將達到40%左右。OLED面板憑藉在智能手機和可穿戴領域的滲透實現快速增長,2026年市場規模預計將達600億美元。

根據CNNIO最新的數據顯示,OLED的出貨量仍舊保持高增速,2021二季度AMOLED屏幕出貨量為1.46億片,對比一季度環比下滑12.1%。LG Display 二季度出貨量為920萬片,較一季度下降32%。與此同時,國產廠商的屏幕出貨量正在不斷提升。國產廠商的出貨量合計環比增長達36.1%,出貨份額也由15.6%環比大幅提升至24.2%。

OLED主要表現在屏幕端,OLED屏幕相對LCD屏幕來説擁有更好更優秀的功能,更加輕薄、對比度更高、色域顯示更廣等特性,所以現在應用比較廣泛。

以各大手機終端廠商的技術趨勢來看,三星GalaxyS21、蘋果iPhone 12為代表的旗艦智能機型採用了AMOELED,2019年三星、蘋果的OLED屏幕使用率最高,分別達到100%、87%。可預見性整個2021年將逐步取代LCD手機面板成為新一代主流顯示技術。根據IHS預測2021年OLED顯示面板市場規模收益達到680億美元。

利和興在OLED領域應用在製程類方向,公司的技術研發能力和產品快速迭代能力已經得到下游客户的一致認可。

比如公司 OLED 柔性屏覆膜設備,主要用於將覆蓋保護膜和散熱膜覆蓋於 3D 曲面的 OLED 柔性面板上。公司在材料選型、結構優化、裝配工藝等方面進行挖掘和整合,掌握了超長輥軸受力變形控制技術,實現了 3D 曲面 OLED 柔性面板覆膜技術的產業化。該技術能夠覆蓋 5.5 英寸-15.6 英寸範圍的 OLED 柔性屏,並率先應用在知名面板廠商公司 8 英寸 OLED 屏產品的製造過程,幫助國內知名智能手機生產商順利實現摺疊屏手機量產,協助其成為第一款量產的國產摺疊屏手機廠商。

小結:

對於目前利和興股價來看,經過上市之後的市場的情緒消化,已經是來到了底部,即對應企業的合理估值。

在當前,利和興這家公司具有智能製造的高成長性,又兼備科技股的高估值的潛力,隨着政策福利的加持,所處領域雙景氣週期的加持下。在未來,利和興這家企業的估值,或將迎來市場貝塔和阿爾法資金共振提升。