本文來自格隆匯專欄:海榕財富風險投研,作者:海榕君

週末有兩個比較重要的產業變化信息:1. 消費電子歌爾股份發佈半年報:上半年智能硬件業務同比+211% 至112億元,佔總營收的37%,主要原因是:報吿期內,公司VR虛擬現實、智能無線耳機等產品銷售收入增加。2、 字節跳動收購國內VR硬件公司Pico(歌爾系),根據天眼查信息,此次收購金額為90億元。

一個行業週期的幾個階段,一般分為初創-導入-爆發-成長-成熟-衰退-穩定,當滲透率到達10%的時候 會進入爆發期,前幾天剛剛翻了5年前虛擬現實行業的研究報吿,2014年Facebook以20億美元收購VR頭盔硬件公司Oculus,當時説2016年是VR投資元年,券商紛紛引用海外機構預測,説到2020年全球虛擬現實市場規模超萬億,結果實際2020年規模900億(中信建投最新報吿數據),而且那年a股佈局虛擬現實的概念股後來跌的那叫一個慘 ,從導入期到爆發期會是非常漫長的過程 ,國內電動車行業 從導入期進入爆發期也經歷了非常漫長的過程 ,A股市場從2013年就開始炒作 鋰電行業,前後炒作過三次 ,後來都是因為電動車銷量不足導致相關概念股下跌 ,到2019年下半年 特斯拉在上海建廠 才帶動了電動車的銷量,從而進入爆發期。

現在VR行業有多科技公司佈局,包括facebook,谷歌,華為 ,長期看應該是未來一個大的趨勢,但是VR行業有一個問題:暈眩,這個問題類似鋰電行業的續航焦慮 ,用時間長的就非常暈眩 ,這種使用體驗依然影響VR設備的普及度,遠不及手機,甚至都比不過Xbox、PS這類主機平台,很多人都在等待蘋果的AR/VR ,或許要到2022年了。

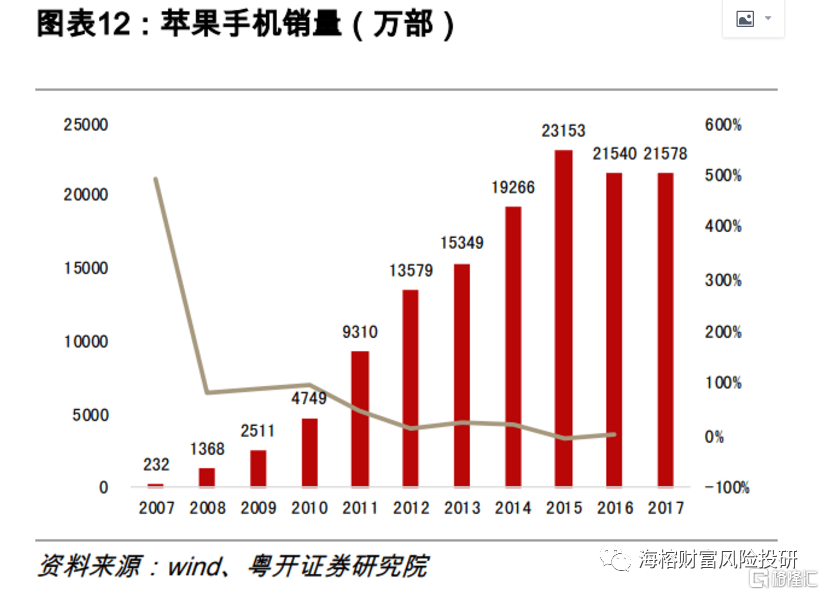

扎克·伯格認為當VR的活躍用户達到1000萬時,VR生態才能獲得足夠的收益,也就是説他認為這個行業生態開始進入有效的正循環的臨界點是1000萬的活躍用户,參考蘋果手機的爆發路徑,當銷售破千萬台的時候,大概率可以確立為爆發的起點。如果按照主流遊戲平台 Steam平台2020年全年活躍人數1.2億來計算,6月份有1.86%的Steam用户使用了VR頭顯,VR用户大約 223萬用户,離1000萬用户還有不小距離 ,現在滲透率 仍然不足。

如果後期VR行業爆發,一般是先是硬件產品的增長,然後是軟件應用端的增長,高瓴在7月份通過超圖軟件的定增買入420萬股,定增價格則是21元/股,在未來VR/AR 世界中,需要跟實時的現實世界保持同步,超圖軟件就是做三維GIS地圖 ,公司表示已經參與華為VR產品的合作,未來它會受益於這個行業發展 。

(數據來源:Wind 公開披露)

再説説週末的市場:

比亞迪公佈半年報,營收908.85億,同比增長50.22%,淨利潤11.74億,同比下降29.41%,扣非同比下降59.76%,8000多億的市值,3.69億的扣非淨利潤確實有點低了 ,短期上情緒有一些利空。

萬科業績有點小雷,上半年總營業收入1671.1億元,同比增長14.2%;實現歸屬於上市公司股東的淨利潤110.5億元,同比下降11.7%,時隔19年出現下滑,毛利率只有22.94%這麼低,也是最近幾年的低點 ,地產行業的財報有滯後性,今年的財務數據反應的2018年的銷售,萬科股價跌幅這麼大應該已經反應到這個預期 ,現在地產行業基本面其實有改善,已經從 “限房價不限地價”轉變成 “限房價也限地價”。

疫苗還是好生意,智飛生物披露上半年業績: 實現營收131.7億元(+88.3%),扣非淨利潤 55億 (+263%),新冠疫苗的三期臨牀數據也不錯 ,終於給寒冬中的醫藥股帶來了一絲陽光。