新城控股(601155.SH)於8月27日發佈上半年財報。數據顯示,報吿期內,新城控股實現營業收入791.05億元,同比增長109.63%;歸屬於上市公司股東的淨利潤43.06億元,同比增長34.40%;扣非歸母淨利潤37.96億元,同比增長38.19%。截至報吿期末,新城控股已售未結轉面積達到3485萬平方米。

從財報數據來看,新城控股整體經營業績持續穩健增長,遠好於行業平均水平。筆者認為,這是一家值得我們重點關注的地產公司。

其實,對於中國房地產行業來説,2021年上半年並不是好年景。在此期間,在“房住不炒”、“三道紅線”的大背景下,國家再次推出“集中供地”等一系列調控政策。另外,上半年新冠疫情有所反覆,經濟形勢依然嚴峻,房企面臨政策資金等多方壓力。在這樣的時期,新城控股取得如此業績,確實令人刮目相看。

那麼,新城控股為什麼如此出眾?它的投資價值如何?帶着這些問題,我們一起來仔細看看新城控股的這份半年報。

業績數據亮眼,新城交出高分成績單

新城控股的這份財報給投資者的第一印象是數據非常亮眼。

營利狀況方面,報吿期內,新城控股實現營業收入791.05億元,同比增長109.63%;實現淨利潤43.06億元,同比增長34.40%;扣非歸母淨利潤37.96億元,同比增長38.19%。截至報吿期末,公司總資產達5714.24億元,同比增長6.26%。

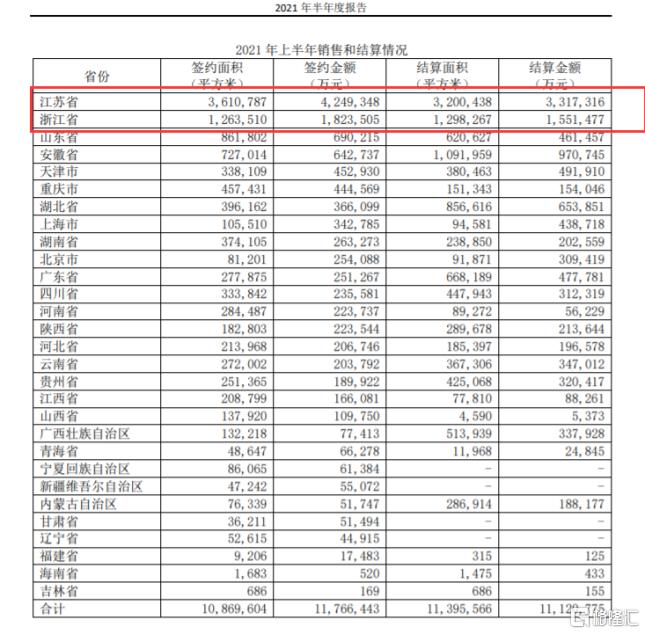

銷售數據方面,報吿期內,新城控股實現合約銷售額1176.64億元,同比增長20.65%;累計銷售面積約1086.96萬平方米,同比增長23.87%。

從區域銷售情況來看,江蘇、浙江兩省的簽約金額位居前兩位,分別達到了424億元及182億元的簽約金額,而這兩省的簽約面積及結算金額也都位居全國前列。

具體城市銷售數據上,温州、蘇州、常州、西安等地的項目市場份額居於前列。

商業經營數據方面,新城控股旗下的吾悦廣場表現優異。報吿期內,吾悦廣場已開業面積達到950.67萬平方米,同比增長62.06%%;新城控股商業運營總收入達到39.38億,同比上漲近73%,平均出租率達97.12%;新城控股物業出租及管理毛利率高達70.58%。

新城控股出眾的商業運營能力獲得中信證券的點贊好評。中信證券在近期研報中指出,新城控股商業運營全國化佈局基本完成,開業商場數量位居上市公司第一名、行業第二名。由於公司購物中心大部分為近幾年新開,加權平均開業年齡約為2年,預計同店平均仍能保持10%以上的年化收入增速,且銷售額、人流增長可能快於運營收入增長。

土儲數據方面,新城控股重點聚焦南京、天津、杭州、温州、福州、南昌、常州等一二線及強三四線城市。截至6月底,新城控股總土地儲備達到1.5億平米,其中,一二線城市約佔土儲約37.75%,長三角區域三四線城市土儲約佔29.38%。

報吿期內,新城控股新增土地儲備共61幅,新增總建築面積1831.61萬平米,且平均樓面地價約3419.75元/平方米。在這批新增土儲中,一二線城市佔比45%,長三角強三四線城市佔比32%。

新城控股土儲佈局充裕均衡,既可以分散市場風險,又可以穩定現金流,並增厚利潤,為企業未來的盈利能力打下堅實基礎。

綜上所述,新城控股在2021年上半年的各項經營數據上均取得優異的數據成績,無論是住宅地產的銷售數據,還是商業地產的運營數據,都好於行業平均水平。顯然,新城控股的經營戰略有其獨到之處。

住宅+商業,雙輪驅動戰略彰顯威能

戰略層面,新城控股近年來一直奉行“住宅+商業”的雙輪驅動戰略,即採用住宅地產和商業地產雙管齊下,相輔相成的戰略打法。

業內一般認為,住宅地產側重銷售,商業地產側重運營,而銷售能力和運營能力是兩種截然不同的能力,能二者兼顧自然是好,但業界能做到二者兼顧的企業屈指可數。

新城控股以住宅地產起家,銷售能力一直是其強項。近年來,住宅地產遭遇前所未有的政策調控,全行業處境都很艱難,但即便如此,新城控股依然創造了不俗的住宅銷售業績。

温州甌江口板塊的新城甌江灣住宅項目在今年上半年創下佳績。甌江灣項目在今年5月、6月內接連3次開盤,創造了單月成交8億的優異成績,也創下項目所在板塊單月成交總金額的新紀錄,並以半年銷售19.48億的突出成績成為温州當地的著名紅盤。新城控股住宅地產的銷售能力可見一斑。

商業地產運營方面,新城控股最早於2008年嶄露頭角,之後穩健發展。12年來,新城商業歷經4次迭代,吾悦廣場的運營能力穩健發展。

去年年底,第100座吾悦廣場開業。新城控股總裁曲德君説:“從2020年開始,新城控股已將輕資產作為商業項目拓展的重要組成部分。”這意味着吾悦廣場是新城控股盤活存量資產,創造持續穩定的現金流,持續提高整體資產運營效率的核心所在。

新城控股2021年的商業運營目標是,全年新開業吾悦廣場30座,商業運營總收入85億元。數據顯示,截至2021年8月25日,新城控股在全國開業及在建的吾悦廣場城市綜合體已達到177座,足跡遍佈上海、天津、重慶、南京、長沙、長春、西安等國內131個大中城市,已開業及委託管理在營項目達到107座。

目前,新城控股的雙輪驅動戰略已經打通住宅地產和商業地產兩種地產模式,並呈現出極好的互輔與反哺,商業地產帶來的源源不斷的現金流也讓新城控股的財務狀況持續健康發展,整個企業一直保持良性發展狀況。

財務穩健,安全邊際不斷提升

地產行業當前的最主要風險點是,持續的政策調控之下,地產公司是否能夠長期保持穩健的財務狀況。而新城控股一直以來奉行穩健的財務風格,安全邊際在不斷提升。

財報數據顯示,截至今年6月30日,新城控股剔除預收賬款後的資產負債率僅為75.45%,淨負債率僅為60.48%,處於行業低位。

融資方面,今年2月初,新城控股境外子公司成功發行一筆4.04億美元的5.25年期無抵押固定利率債券,票面年息低至4.5%;6月底,新城控股又成功發行一筆3億美元的4.25年期綠色優先票據,票面利率為4.625%。

新城控股兩次融資的利率均低於市場平均水平,這一現象足以説明,主流融資機構對新城控股的企業質地和安全邊際一直保持着充分的認可,而低息融資也為企業減輕了負擔。

此外,新城控股於7月發佈公吿稱,正籌劃通過境外控股子公司間接持有的、主要位於長三角區域和部分二線省會城市的9個商業物業作為底層資產,在新加坡設立信託基金。此舉意味着新城控股的商業板塊正在不斷向輕資產方向轉型。

在融資開源的同時,新城控股在節流方面的成效也很顯著。相關數據顯示,今年5月,新城控股新增7幅綜合體項目,覆蓋天津、煙台、淄博、宜賓等重點城市及三四線城市,平均地價僅2500元/平米,地貨比優勢明顯,為未來的盈利預留了較大空間。

現金流方面,截至6月底,新城控股在手現金餘額551.54億元,短期債務270億元,在手現金完全能夠覆蓋短期債務,現金短債比約1.44倍。這個比例遠超行業均值,説明新城控股現金流充沛,財務健康,企業具備很強的可持續發展能力。

結語

受房住不炒、三道紅線等政策因素影響,地產行業近年來一直承受着巨大壓力,這種宏觀背景造成了地產行業的兩極分化,一部分地產企業正在為曾經的激進與衝動買單,而另一部分地產企業則正在發揮長期穩健經營的優勢不斷強化自身實力。新城控股顯然屬於後者。

地產行業粗放式野蠻生長的時代已經過去了,當下已經進入了精耕細作的精細化發展時代。在這樣的新時期裏,唯有那些財務穩健,產品力強大,具有匠人精神的地產公司才會有未來。

新城控股歷經多年沉澱,雙輪驅動戰略的效果正在不斷彰顯,住宅地產和商業地產相輔相成,比翼齊飛。新城控股依靠出眾的產品力和長期穩健的財務風格,在行業道路上穩步前行,可以預見的是,在未來的行業整合階段中,它將具有其他同行難以比擬的優勢。

7月16日,繼惠譽、穆迪、標普國際三大評級機構紛紛上調新城控股的主體評級之後,中誠信國際旗下中誠信亞太也宣佈,將新城控股的境外長期信用評級從BBBg-上調至BBBg,展望穩定;並將其高級無抵押債務評級從BBBg-上調至BBBg。

新城控股的穩健高質量發展正在獲得越來越多長期主義者的關注。