昨晚,有一家靠着龜齡集和定坤丹兩項國家級保密品種“出圈”的中藥股廣譽遠發佈業績了,藥補不補已經不重要了,業績倒是挺雷人的。

市場的反應則更為真實,廣譽遠今日開盤跌停報27.23元,隨後快速開板。截至收盤,該股跌3.37%,報29.24元/股。然而,值得注意的是,廣譽遠股價在6月的時候,有過一個多月上漲135%的神話,與年初相比上漲近3倍。不過,近一個月來,股價明顯回調,跌幅已近40%。

那咱們今天就來看看這支曾經的大牛股到底怎麼了?

01

“宮廷祕方”不香了?

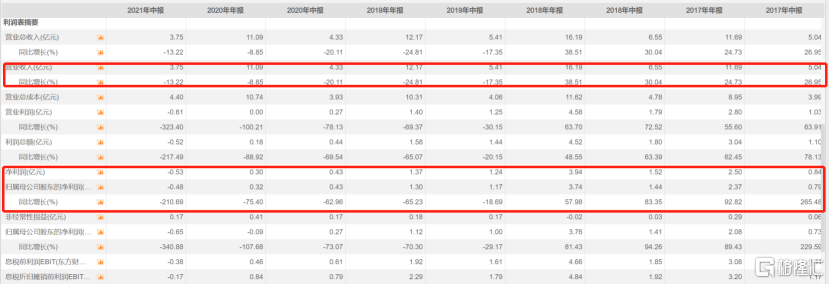

昨日晚間披露了半年報業績,中報顯示,公司上半年實現營業收入3.75億元,同比下降13.22%;對應實現的歸屬淨利潤為-4808.39萬元,同比下降210.69%。

至於業績下滑的原因,從財報中可以看到,其一, 不同毛利產品在報吿期內的銷售佔比變化、部分原材料價格上漲等多方因素影響,使得綜合毛利率較上年同期下降8.38%;其二,為促進終端動銷持續提升和貨款的加速回收,加速市場推廣而導致的銷售費用率增加16.01%。

不過其實廣譽遠,雖然上市公司多年,但業績一直不盡人意,這一次的虧損似乎在意料之中。

最近三年,廣譽遠的營業收入及歸母淨利潤呈加速下降態勢。其中,營業收入由2018年的16.19億元下滑至2020年的11.09億元,同期歸母淨利潤由3.74億元減少至0.32億元;而今年上半年,公司業績也依舊在下滑,淨利潤和營業收入依然在走低。

此外,近幾年該公司毛利率及淨利率也略顯低迷,其中,毛利率已由2017年的82.39%下滑至2020年的71.25%;同時間週期內淨利率也由21.42%減少至2.67%。

而廣譽遠2020年年報顯示,公司傳統中藥業務當年營業收入為7.62億元,同比下降19.76%;公司拳頭產品定坤丹、龜齡集系列產品銷售收入較上年同期分別大幅下降了41.54%和38.79%。

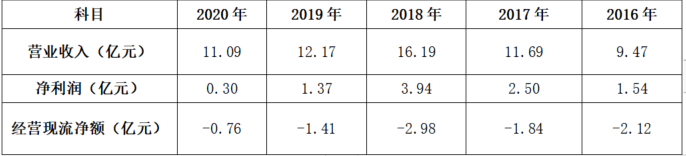

深扒廣譽遠的財務數據,才是看點十足。第一個好看的地方,就是它的經營性現金流。廣譽遠的經營性現金流,堪稱奇跡。它的經營性現金流,不是一年兩年為負,也不是三年五年為負,從2010年到2020年,已經連續11年為負數。以前的老賬,我們就不去翻了,就看它16年以來的主要經營業績.

我們看到,2016年到2018年,廣譽遠的收入和利潤規模迅猛增長,但是經營性現金流爛得一塌糊塗。這三年裏,廣譽遠實現淨利潤7.98億,而經營性現金流累計淨流出6.94億。淨利潤和經營性現金流嚴重背離,完全是冰火兩重天。

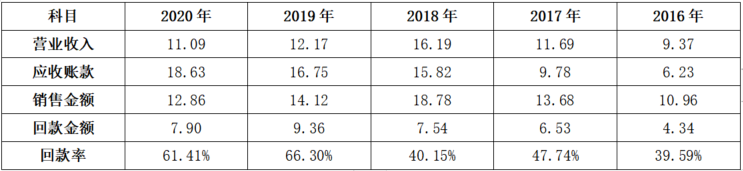

現在問題來了,為什麼廣譽遠淨利潤這麼好,但經營性現金流一直很爛呢?這就不得不説它的第二個問題:瘋狂的應收賬款。説起廣譽遠的應收賬款,那又是一段相聲,我們先擺數據。

16年到18年,廣譽遠的營收從9.37億增長到16.19億,增長了72.79%,其應收賬款從6.23億猛增到15.82億,增幅高達153.92%,應收賬款的增速是營收增速的兩倍。我們再來看它的回款率,16年到18年,廣譽遠的回款率大概是39.59%、47.74%、40.15%,平均回款率僅為42.49%。2019年和2020年,它的回款率有所提升,但也只有60%出頭!

所以我們就看到了這種詭異的現象:它的營收增長時,應收賬款增長得更猛,它的營收下降時,應收賬款依然在增長。

比如,跟18年相比,廣譽遠的2020年的營收下降了31.5%,但是應收賬款依然增長了17.76%。看到這裏,廣譽遠為什麼淨利潤較好,但是經營性現金流很爛,箇中緣由就一目瞭然了。

至於為什麼廣譽遠的應收賬款增長得如此瘋狂?這就不得不提它的商業模式:廣譽遠絕大部分的銷售,依賴於經銷商。不過,廣譽遠的經銷商(客户)跟廣譽遠的利益是深度捆綁的,2015年廣譽遠做過一次增發,融資6.2億,其中廣譽遠安宮清心資管計劃認購了將近一半。而廣譽遠安宮清心資管計劃裏,不少就是廣譽遠的經銷商等客户。比如山西廣譽遠國藥堂藥店連鎖有限公司、廣東廣譽遠投資管理有限公司等。

截止到2020年底,山西廣譽遠國藥堂藥店連鎖有限公司拖欠廣譽遠貨款4390.67萬元,賬期已經超過兩年。所以對廣譽遠與其經銷商之間的業務往來的真實性,是存在重大疑慮的。

02

黯然退場

雖然業績一路下滑的廣譽遠,今年股價卻一度出現暴漲。不過股價上漲的背後,並不是公司業績有出現好轉的跡象,而是公司控制權的變更。

今年1月25日晚間,公司在股票交易異動公吿中透露,控股股東為化解質押風險正在籌劃為上市公司引進戰略投資者的重大事項,目前與山西國資正在溝通協商當中,尚未達成交易框架或制定相關具體方案。

就在7月17日,廣譽遠公吿,東盛集團將其持有的3150.9萬股公司股份過户抵償給晉創投資的過户登記手續,已於7月16日辦理完畢。至此,公司控股股東由東盛集團變更為晉創投資,公司實際控制人由郭家學變更為山西省人民政府國有資產監督管理委員會。

而在山西國資增持入主的同時,廣譽遠原實際控制人郭家學正在加速撤退。

7月2日,廣譽遠已披露,因控股股東東盛集團信託計劃存續期屆滿,自2021年6月17日至7月1日,信託計劃委託人通過大宗交易方式減持其所持有公司1.66%股份;權益變動後,東盛集團持股降至3.34%。

不過,郭家學的離場,貌似更符合廣譽遠窘迫的經營現狀。

更加值得注意的是,早在2020年三季度,高毅資產就對廣譽遠進行佈局,私募明星大佬馮柳大手筆買入,高毅鄰山1號遠望基金一躍成為廣譽遠第三大股東,持有公司2100萬股,佔總股本的4.27%。今年一季度,馮柳再度加倉250萬股,持有公司2350萬股,佔總股本的4.78%。

而據最新披露的中報顯示,高毅已不在廣譽遠前十大股東之列,可見機構並不看好這家滿地雞毛的藥企。

在股權變更完畢後,新入主的山西國資委,能否帶領這家“中華老字號”藥企迎來下一個天亮,扭轉業績下滑的趨勢,將是擺在新主面前的一大考驗。

03

尾聲

事實上,不僅廣譽遠,中藥板塊近1個多月出現了整體回調。

中藥板塊龍頭片仔癀,在今年7月創出491.88元/股的歷史新高之後,進入調整,跌幅已達22.56%。不過,中報顯示,片仔癀2021年上半年實現營收38.49億元,同比增長18.56%;淨利潤11.15億元,同比增長28.96%。可見雖然漲勢瘋狂卻也有業績在支撐。

而另一板塊龍頭雲南白藥,在今年2月初曾創出158.34元/股的新高,然後經過節後的市場急跌後,再沒有收復失地,其股價累計已下跌45%。

雖然近期的市場更是受情緒影響的較多,加上整個中藥板塊都在調整,但糟糕的基本面以及一直扶不上牆的業績拿什麼與片仔癀去競爭?

因此,在一眾老字號裏,廣譽遠如何增強自身的品牌力與競爭力,以及一直存在的經銷商問題要如何解決,就算蹭上白酒概念但這樣的業績日後要如何發展?這些都是其當下需要解決的問題。