近期的醫藥行業和白酒一樣,都遭遇了比較大的回調,白酒的邏輯我們在之前的直播和文章都有和大家聊到,今天和大家來說說醫藥行業。

正好天弘有一隻中證醫藥主題的指數增強基金(A類 012401,C類 012402)新發,我們先來聊聊醫藥賽道的大邏輯,然後再和大家聊聊這隻醫藥主題指數的投資機會。

按常理說,醫藥賽道是一條非常好的“黃金賽道”,畢竟這是所有中國人的“剛需”,尤其是在人口老齡化、三胎時代、消費升級的今天,醫藥賽道是公認的發展空間廣、確定性很高的行業。

但爲什麼近期醫藥行業卻頻繁波動,甚至號稱“藥茅”的龍頭藥企都遭遇跌停?

個股和太詳細的東西咱們就不深聊,小編認爲有兩個大邏輯,大家有必要了解一下:

第一條邏輯,醫藥賽道近期的大幅波動,是和藥品集採有關,藥品集採各位可以簡單理解爲國家集中採購,雖然量大,但藥品的價格卻大幅壓低了,藥企的利潤空間被削減,因此在資本市場上反應的是利空。

但如果我們換個角度想,首先,集採雖然壓低了一些創新藥企的價格,但是也在一定程度上壓縮了仿製藥的生存空間,從而鼓勵更多的藥企往自主創新的方向發展;

其次,結合最近提出的“共同富裕”理念,咱們突然對藥品集採有了新的理解,集採是更有利於實現“共同富裕”中第二次分配的目標,解決“看病難”的問題。

所以,不管是創新藥還是“共同富裕”的目標,國家政策都是在引導醫藥行業往國家發展大方向、民生大計的方向發展,這個過程中難免會有短暫的陣痛,但終歸是要實現共贏的。

第二條邏輯,醫藥行業實際上從來都不是單純的一個行業,而是邏輯完全不同的多個子行業和主題領域的聚合。

比如,上面提到的創新藥,其實就是一個細分產業鏈,然後還有醫療器械、疫苗、血液製品、醫療服務等等,都是細分的產業鏈;再比如,醫美、康復又是細分的主題產業鏈。

醫藥行業最大的魅力在於其“異質性”:不同的子行業具有完全不同的行業邏輯,行業整體兼具了科技創新、消費升級、高端製造等等複合屬性。

我們再仔細琢磨琢磨,科技創新、消費升級、高端製造,不就是未來的幾大主要賽道嗎?請問,還有哪個行業,能像醫藥行業這樣,兼具多條主要賽道的特點呢?

所以,醫藥行業的指數基金必須整上,還是那句話,買指數基金,最好選增強型的。

咱們先來看看中證醫藥主題指數的概況:

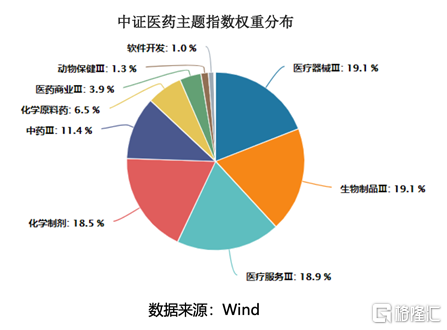

按照申萬三級行業分類來看,中證醫藥主題指數屬性鮮明,前四大細分行業(生物製品、醫療器械、醫療服務、化學制劑)佔比合計75.6%。

結合全球宏觀環境和全社會整體經濟增速的預期水平,醫藥行業具備持續的成長性,2021年盈利能力有望再上一個臺階。

當前中證醫藥主題指數相對於全市場代表指數滬深300、中證全指的估值溢價率,已經從2020年7月的400%、250%左右,分別回落至210%、140%左右(截止2021年6月30日),結合醫藥行業所具有的較強成長性、景氣度,當前時點已具備不錯的投資價值。

至於爲什麼要選增強型,而且還是天弘基金,給大家看幾組數據:

首先,天弘目前是公募基金公司裏,管理規模前三的基金公司(截止2021年8月23日),尤其提到指數基金,可能很多老玩家持倉都有過天弘基金;

其次,天弘中證醫藥主題指數增強的擬任基金經理是楊超和劉笑明。

楊超是英國威爾士斯旺西大學數學與金融計算碩士,11年證券從業經驗,6年基金經理經驗;

劉笑明是北京大學化學學士、經濟學學士,美國哥倫比亞大學運籌學碩士,7年量化投資研究經驗,2年基金經理經驗。

我知道你們很少關心指數基金經理的履歷,甚至都不想了解這隻基金的具體增強策略,但你們一定對基金經理過往管理的指數增強基金的業績感興趣:

(數據來自天弘基金,截止2021年6月30日。)

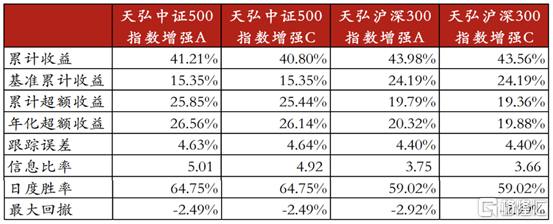

這是楊超管理的兩隻增強型寬基指數基金的過往業績,天弘滬深300指數增強和中證500指數增強,均大幅跑贏業績基準,獲得了不錯的累計超額收益。

(數據來自天弘基金,截止2021年6月30日)

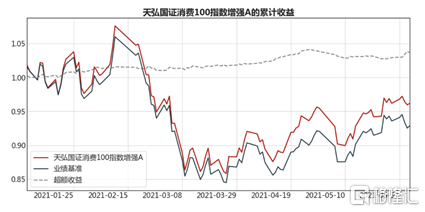

(數據來自天弘基金,截止2021年6月30日)

所以,你根本不用關心指數增強用的是哪些增強策略,跑贏業績基準纔是王道,這不正是指數增強的目的嘛。

一條雪足夠厚、坡足夠長的“黃金賽道”,配合過往在寬基和行業指數領域做出亮眼業績的基金經理,這次的天弘中證醫藥指數增強還是很值得期待的。

行業強、指數佳、策略好,結合這三大優勢,天弘中證醫藥主題指數增強型證券投資基金(認購代碼A類:012401;C類:012402)已於8月16日發行,感興趣的小夥伴上支付寶、天天基金、招商銀行、中信銀行、天風證券、天弘基金APP、天弘基金微信公衆號等各大銷售平臺,搜索基金名稱或代碼即可參加認購。

風險提示:本材料僅供參考,不構成任何投資建議。指數基金存在跟蹤誤差。投資者在進行投資前請仔細閱讀基金的《基金合同》、《招募說明書》等法律文件,瞭解基金的風險收益特徵,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。市場有風險,投資需謹慎。排名來源於銀河基金評級數據,天弘中證500增強2020年同類排名1/38,其中同類指中證500指數增強基金。