本文來自格隆匯專欄:國君宏觀董琦,作者:國泰君安宏觀團隊

導讀

8月第三週政府債券發行明顯加快,預計8月底發行進度將達60%,全年高峯集中在8、9、12月。投向結構上,用於市政和產業園區基礎設施佔比最高,但用於生態環保、社會事業、支持中小銀行的專項債邊際提升最明顯。政府債放量後,我們認爲資金面波動將加劇,“資產荒”將有所緩解,支撐政府性基金支出增長,拉動社融增速反彈。

摘要

聚焦:專項債提速了嗎?提速之後,投向了何處?影響幾何?

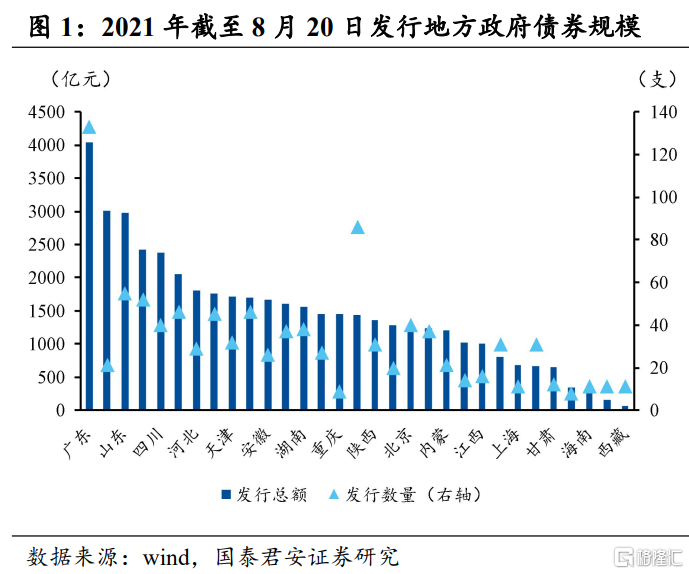

1)8月第三週政府債券發行明顯加快,增幅達到年內最高點。專項債發行進度接近五成(達到預算安排的47.5%),單週增髮量爲前兩週發行之和的兩倍,進度較7月已提升了8.4個百分點。

2)展望後續,8月下旬專項債將再提速,預計8月底發行進度將達60%,較7月提升20個百分點。無論專項債全額發完還是發行95%,全年高峯都將集中在8、9、12月。全額發完的情況下,8、9、12月份政府債券淨融資量將爲1.2萬億、1.28萬億、1.1萬億。

3)投向結構上,目前專項債用於市政和產業園區基礎設施佔比最高,第二大投向爲社會事業,第三大投向爲保障性安居工程,以棚改爲主,其餘部分投向交通基礎設施等。從邊際上看,8月中旬提速之後,用於生態環保、社會事業、支持中小銀行的專項債明顯增加,其餘領域專項債發行規模均減少,下降幅度最大的爲市政和產業園區基礎設施,體現了當前專項債投向結構有所優化,中小銀行資金面壓力較大。

4)政府債券供給放量之後,我們認爲將會有三點重要影響:第一,資金面波動加劇,“資產荒”有所緩解;第二,支撐8月往後的政府性基金支出增長,但對基建的撬動作用在年內將較爲溫和;第三,拉動社融增速擡升,助力四季度穩信用展開。

國內經濟:煤炭景氣度高漲,餐飲服務業顯著回升。

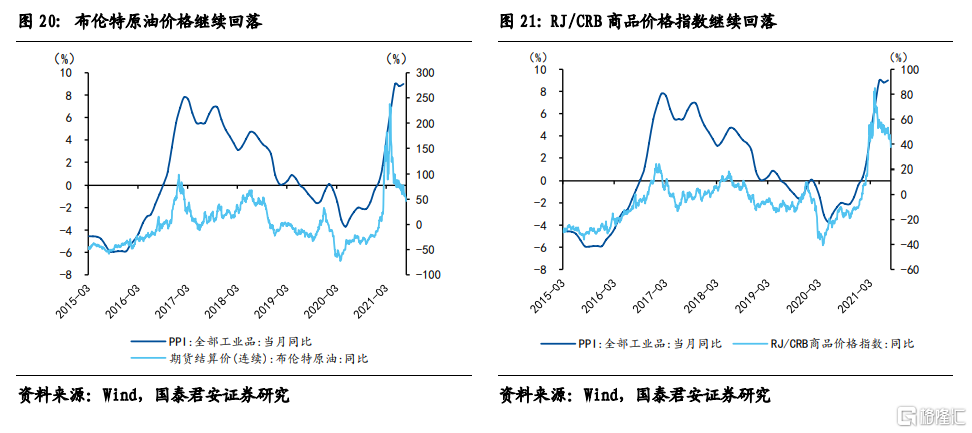

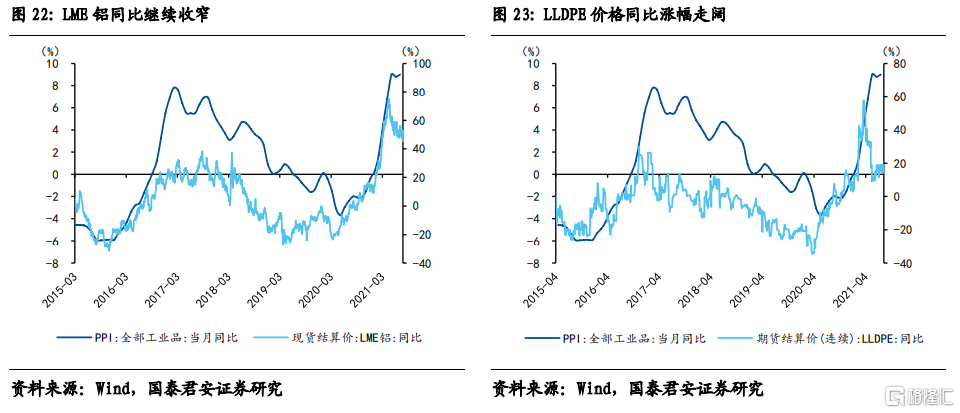

1)上遊:煤炭價格持續提升,原油和鐵礦石價格繼續下行;

2)中遊:中遊產品景氣度總體有所提高,產能利用率普遍提升;

3)下遊:土地成交繼續下行,地鐵客運量和擁堵情況有所提升;

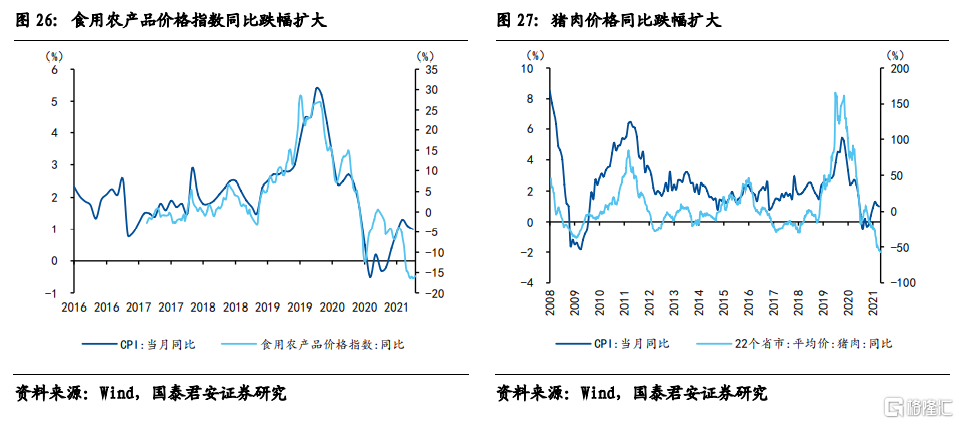

4)通脹:南華工業品價格指數顯著下行,豬肉價格持續攀低,蔬菜價格回升;

5)金融:利率小幅下行,期限利差降低,美元指數走強;

6)三大需求:餐飲業景氣度顯著回升,基建投資相關領域與上週相比小幅回落,出口景氣度提升;

7)產業鏈:農產品期貨價格總體下降;除了煤炭和銅,黑色和有色產業鏈普遍出現下滑,石化產業鏈有所分化;電子和汽車產業景氣度下滑。

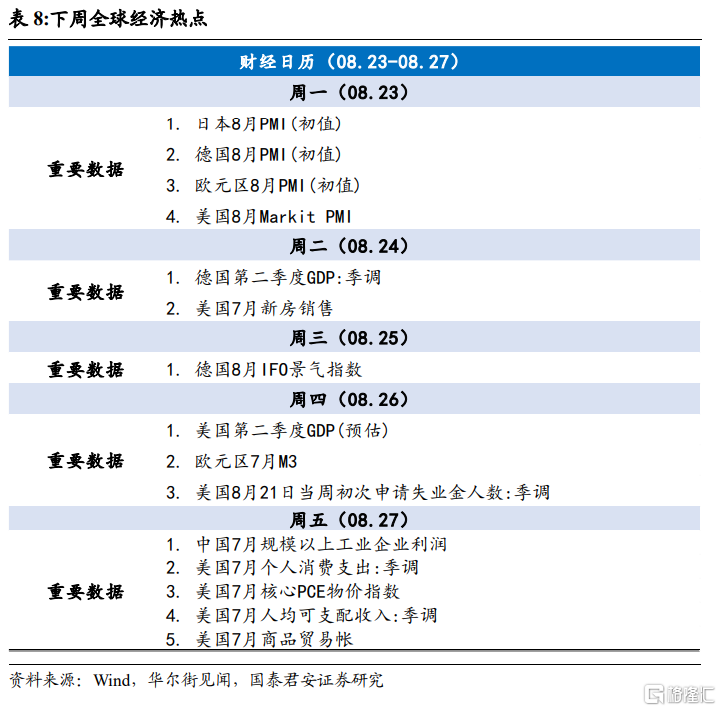

值得關注:中國公佈 7 月規模以上工業企業利潤數據;美國公佈 8月 Markit PMI、第二季度 GDP(預估)、核心 PCE 物價指數、人均可支配收入等數據;德國公佈第二季度 GDP、8 月 IFO 景氣指數、PMI 等數據;歐元區公佈 8 月 PMI、7 月 M3 等數據。

1. 聚焦:專項債提速了嗎?提速之後,投向了何處?影響幾何?

1.1 政府債券發行明顯加快,專項債發行進度近半

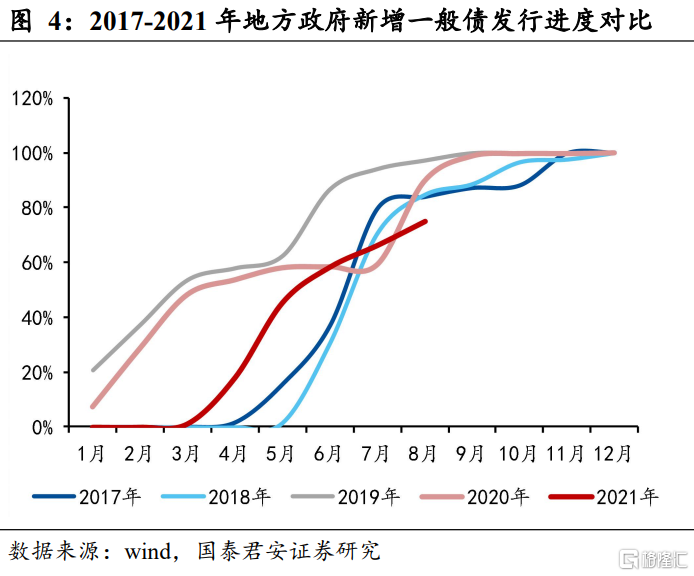

8月第三週政府債券發行大幅提速創新高,專項債額度發行近半。雖然目前進度較往年同期仍有差距,但是最新一週發行速度已經大幅提升。分項上,8月第三週環比增幅中最大的貢獻來自專項債,其次是再融資債券。

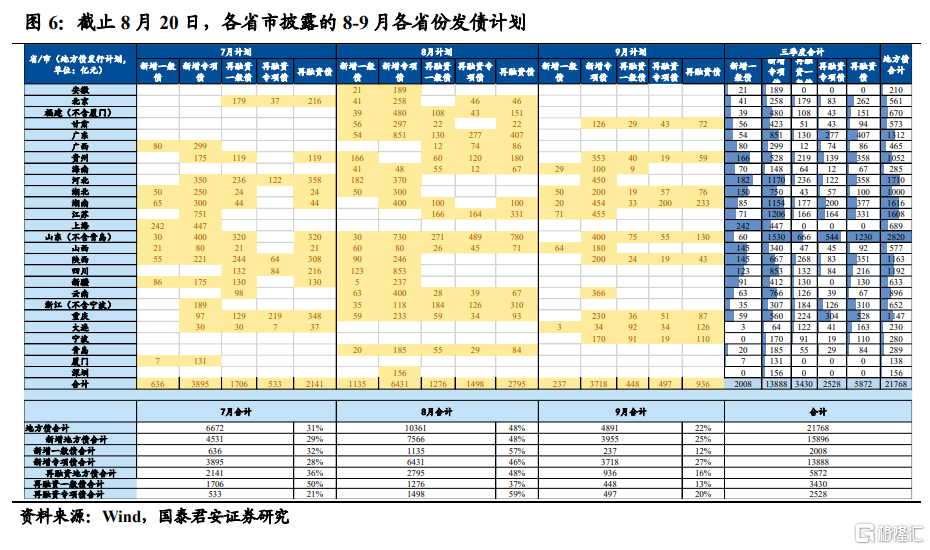

(1)總髮行進度方面,8月第三週發行大幅提速,增幅達到年內最高點。截至8月20日,2021年共發行地方政府債45130億元,總體發行進度爲52.6%(不含再融資債券),2020年同期爲72.2%。而單週發行情況方面,8月16日-8月20日共發行地方政府債3490.4億元,是2021年以來單週發行量的最高點,超過5月下旬至6月上旬單週發行量階段性高點。其中,新增地方政府債2464.4億元,前值250.9億元,再融資政府債1025.9億元,前值19.83億元。其中新增一般債459.3億元,前值77.2億元,新增專項債2005.1億元,前值173.68億元。

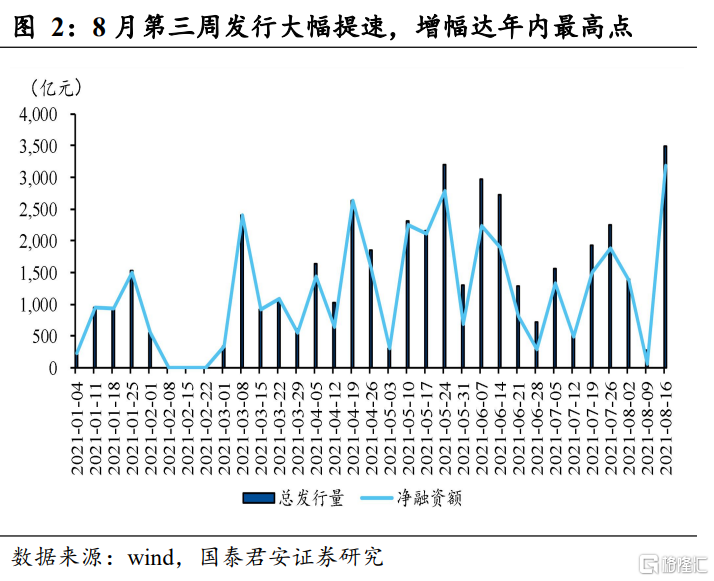

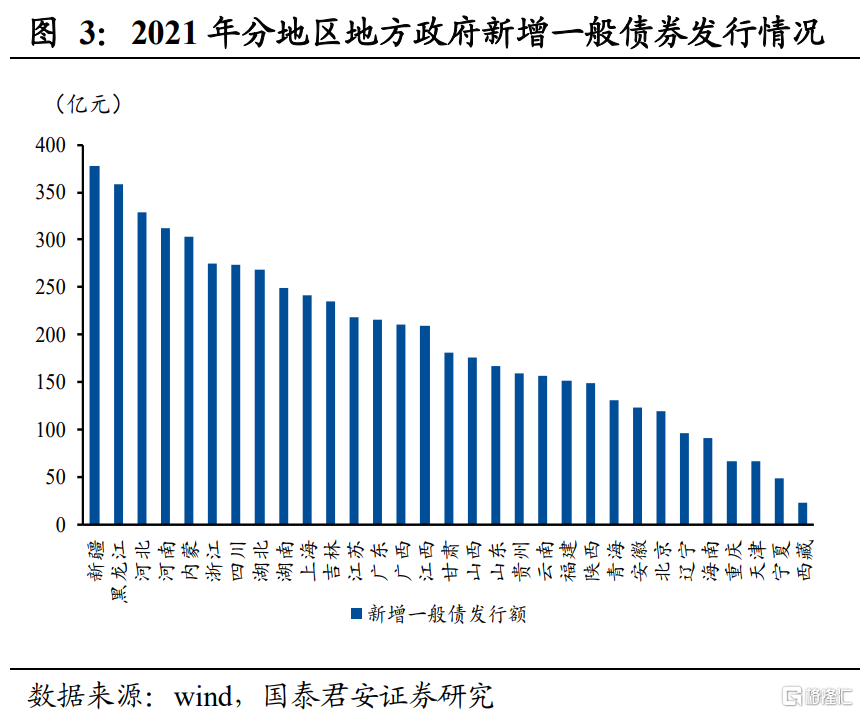

(2)新增一般債方面,發行進度繼續保持平穩增速,目前已經超限額的七成,僅略慢於2020年。地方債發行緩慢主要受專項債發行緩慢拖累。二季度以來,一般債發行加速,速度與2017年、2018年5月之後相當,發行進度僅略小於往年水平。截至8月20日,共發行地方政府新增一般債5983億元,達到預算安排的74.79%,2020年同期爲81.68%。分地區看,發行規模前三的省份爲新疆、黑龍江、河北,分別達377.5、357.9和329.0億元。

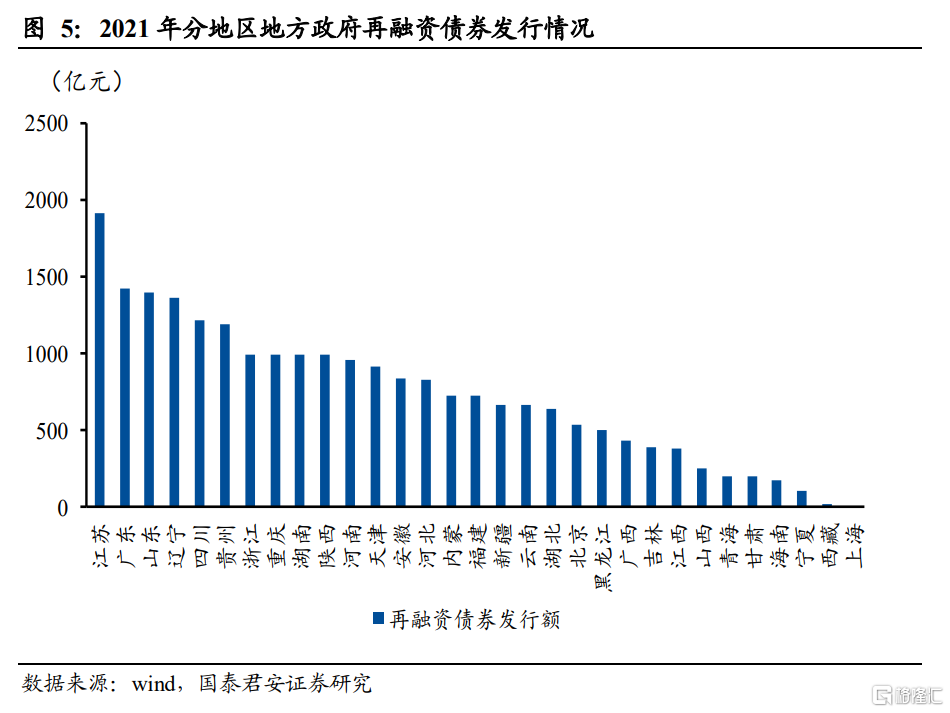

(3)再融資債券環比增幅也超1000億,爲年內較快增速。截至8月20日,共發行地方政府再融資債券22678億元,其中再融資一般債14089億元,再融資專項債1588億元。分地區看,發行規模前三的省份爲江蘇、廣東、山東,分別達1914.8、1426.3和1402.8億元。

(4) 新增專項債方面,8月第三週明顯提速,已發額度近半。8月前兩週專項債整體發行進度緩慢,主要是受項目收益平衡、資金使用考覈等項目質量要求提高的影響,項目審批進度慢、通過率低。而第三週專項債環比增發2005億元,單週增髮量爲前兩週發行之和的兩倍。截至8月20日,共發行地方政府新增專項債16470億元,達到預算安排的47.5%,雖然不及2020年同期的69.78%,但是發行進度已經提升了8.4個百分點。

1.2 展望後續,8月下旬將再提速,全年高峯看8、9、12月

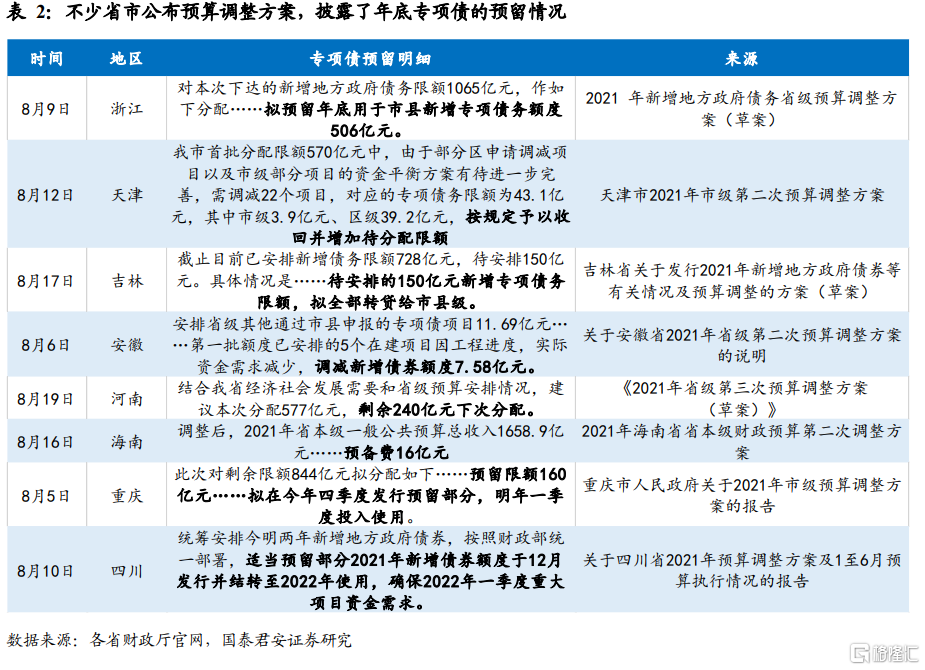

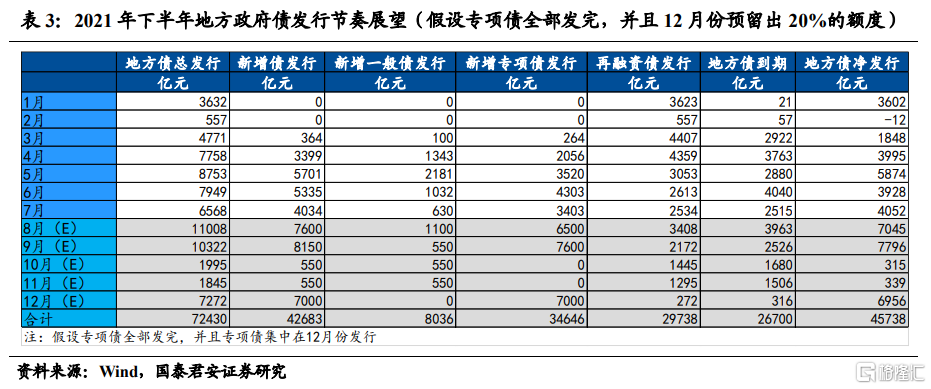

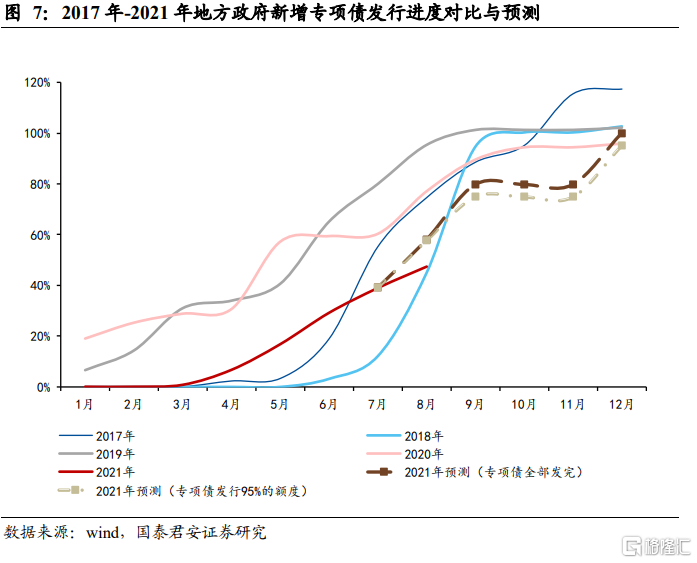

展望8月剩餘時間,若按照這一速度發行,8月專項債新增發行約6000億元,略小於8月各省市公佈的發行計劃6490億元。我們預計8月下旬專項債發行將至少保持當前速度,大概率將按照計劃發行。因此8月後半段的提速將大幅擡升專項債的發行進度,預計8月底將達60%,較7月提升20個百分點。

而展望整個8-12月份,由於除了2020年全年發行量達到限額約96%,除此之外,歷年平均發行量佔限額比例達99.6%,我們假設專項債大概率可以發完,至少將達發行額度的95%。

我們預計8月按照發行計劃發行, 12月預留20%額度,剩餘在9月底之前發行,專項債四季度中僅集中在12月份發行,則發行高峯將集中在8、9、12月。具體看,剩餘大約2.1萬億的額度在8、9、12這3個月均發,月均在7000億元,三季度爲1.7萬億(7月實際發行3403億元+8、9月份合計1.4萬億),12月按7000億元發行(約佔專項債新增限額的20%)。而截止8月19日,已經披露的新增專項債發行計劃爲6500億元左右。若8月按照計劃發行,9月發行額度爲7600億元。則最終專項債發債高峯在9月(7600億元),次高爲12月(7000億元),第三爲8月份(6490億元)。

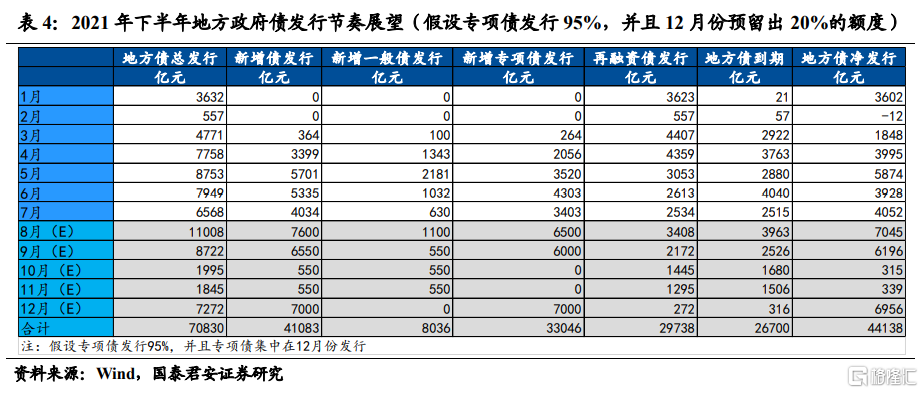

而若專項債最終僅發行95%,仍然按照上述節奏假設,則三季度爲1.6萬億左右,結合7月發行3403億元,預計8-9月平均發行6200億元。若8月按照計劃發行,則9月發行額度爲6000億元,12月由於預留出20%的額度,將會仍爲7000億元。這種情形下,專項債發債高峯仍然是8、9、12月,但具體規模上,12月爲最高點,9月爲次高,8月再次。

此外,我們將再融資債券發行按照佔當年到期量的86%推算,國債還剩2.3萬億額度,預計8、9、12月國債到期量較少進行推算,發現國債供給的高峯也在8、9、12月份。綜合國債和地方債的發行節奏,我們預計8-9月份爲整體政府債券供給高峯。則8、9、12月份政府債券淨融資量將爲1.2萬億、1.28萬億、1.1萬億。

1.3 提速之後,專項債都投向了何處?

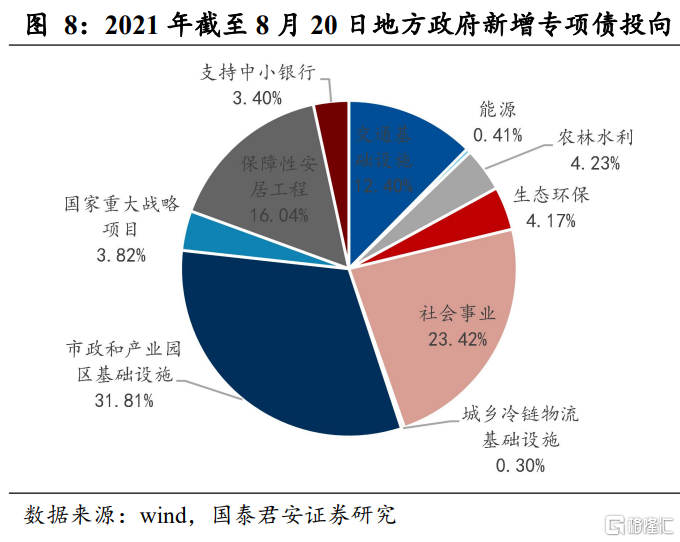

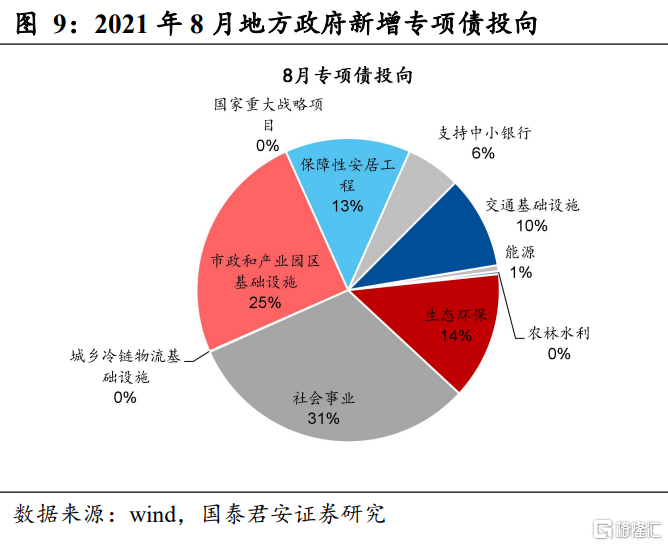

投向方面,按財政部、發改委聯合下發文件中的九大投向分類劃分,截止8月20日,用於市政和產業園區基礎設施佔比最高,佔比31.81%;第二大投向爲社會事業,佔比23.42%;第三大投向爲保障性安居工程,佔比16.04%,以棚改爲主;其餘部分投向交通基礎設施、農林水利、生態環保、國家重大戰略、能源、城鄉冷鏈基礎設施,此外用於支持中小銀行的專項債額度佔3.40%。

但從邊際上看,8月相比於7月,生態環保、社會事業、支持中小銀行專項債發行增加,環比分別增349.5億元、119.2億元、170億元;其餘領域專項債發行規模均減少,下降幅度最大的爲市政和產業園區基礎設施,8月較7月環比減少611.7億元,其次爲保障性安居工程和農林水利,分別環比減少234.3億元、166.8億元。

1.4 供給放量,影響幾何?

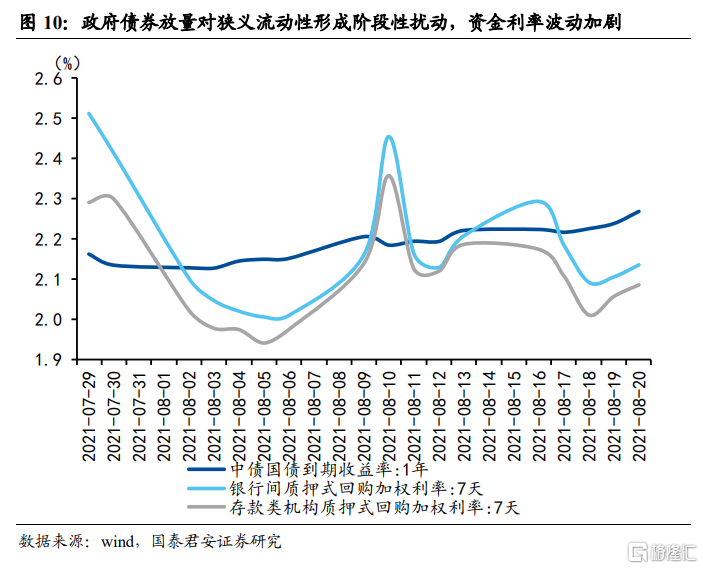

(1)影響一:資金面波動加劇,“資產荒”有所緩解

8月地方政府債券放量對資金面的影響,一方面是會對資金面造成一定擾動,狹義流動性由此將有所收斂,另一方面,也會緩解市場資產荒的問題,甚至對8月的機構配置國債形成擠出。在8月MLF縮量續作略超市場預期之後,狹義流動性將有所收斂。疊加20日LPR調降落空,資金利率後續將波動加大。目前來看,從8月16日以來,資金利率先下後上,1年期國債收益率和DR007、R007利率均回升到了2.2%附近。

(2)影響二:助力財政支出增長,爲基建反彈蓄力

結合專項債的發行節奏和投向結構,專項債發行提速將會支撐8月往後的政府性基金支出增長,但對基建的撬動作用較爲溫和。

1)首先,在專項債的發行整體提速的情況下,專項債流向基建相關領域的資金將會擡升,我們預計下半年專項債將爲政府性基金提供1.2-1.4萬億增量資金。

2)另一方面,我們看到下半年專項債對基建的撬動作用又是溫和的。一是部分專項債(特別是預留在12月份的專項債)將用於2022年支出;二是雖然專項債發行提速,但用於基建以外的專項債也將較1-7月邊際提升,從而對流向基建領域的資金造成分流。我們看到8月第三週除基建外的其他領域比重有所擡升,比如因中小銀行資本金壓力較大,支持中小銀行的專項債提升明顯。

因此,綜合來看,年內基建的反彈將會相對溫和的,斜率將小於財政週期反彈斜率。生產性財政佔比在年內提升的速度會比較緩慢。

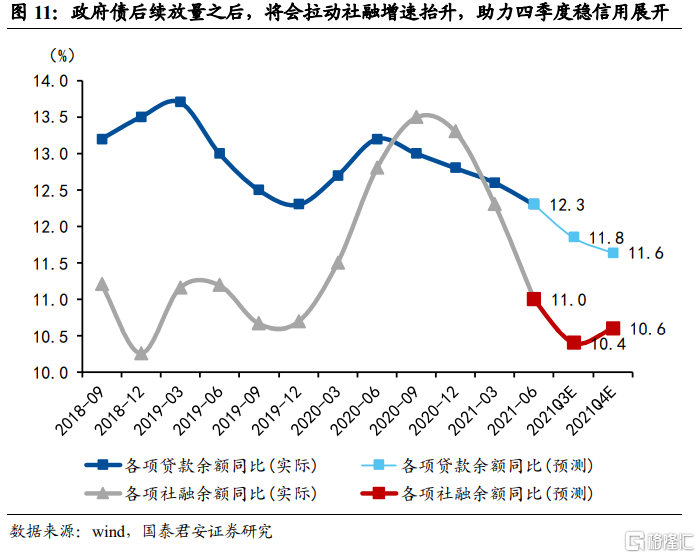

(3)影響三:拉動社融增速擡升,助力四季度穩信用展開

我們在前期金融數據點評中強調緊信用的持續僅僅是短暫的。目前專項債的提速發行印證了緊信用已經臨近尾部區間。按照當前8、9月政府債券淨融資額在1.2萬億以及1.28萬億推算,8-9月的社融增速將僅僅會呈現出小幅回落的狀態。而四季度初,隨着基數效應影響消退,我們預計社融增速便會開啓企穩反彈,整個信用環境將轉向“穩信用”。

按照名義GDP與社融增速相差1-2個百分點常爲政策合意的匹配區間推算,我們預計年底增速將維持在10.5%-10.8%之間。

2. 國內經濟:煤炭景氣度高漲,餐飲服務業顯著回升

從上中下遊角度來看,上遊煤炭價格持續提升,原油和鐵礦石價格繼續下行;中遊產品景氣度總體有所提高;下遊土地成交繼續下行,地鐵客運量和擁堵情況有所提升。豬肉價格持續攀低,蔬菜價格回升;利率小幅下行,美元指數走強。

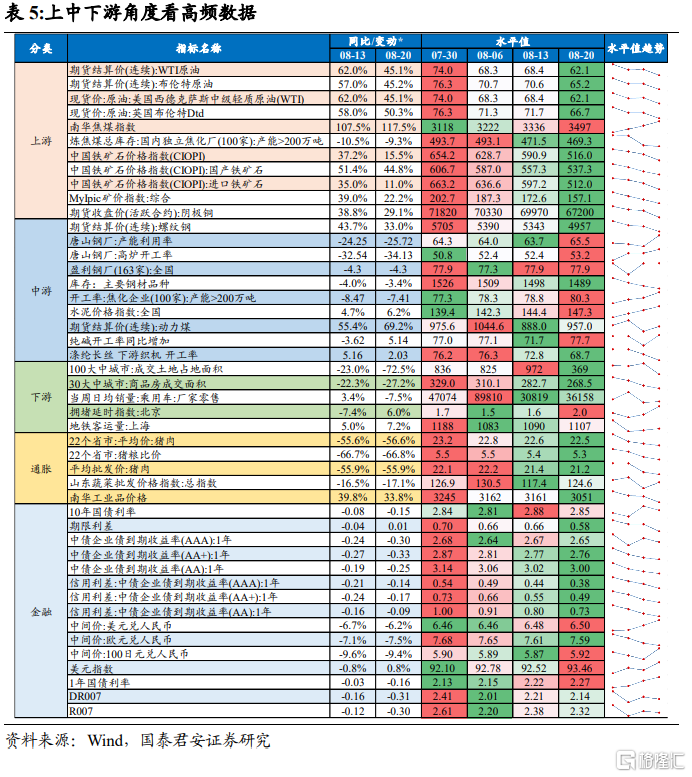

上遊:煤炭價格持續提升,原油和鐵礦石價格繼續下行。8月20日當週,煤炭價格較上週繼續提升,庫存有所回落;原油、鐵礦石、陰極銅等其他上遊產品價格皆持續下行。

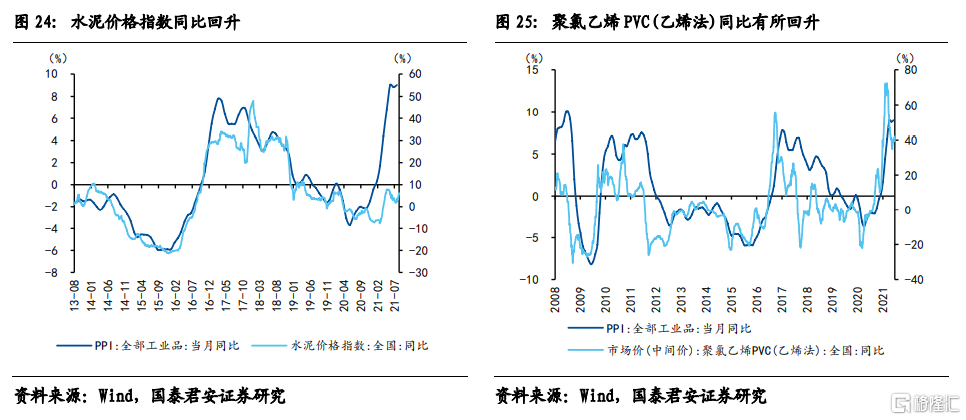

中遊:中遊產品景氣度總體有所提高,產能利用率普遍提升。8月20日當週,鋼鐵的價格繼續回落,但是其產能利用率和高爐開工率顯著提升;此外,水泥、動力煤的價格持續提升,焦化企業和純鹼的開工率也顯著提升。

下遊:土地成交繼續下行,地鐵客運量和擁堵情況有所提升。8月20日當週,100和30大中城市成交土地面積皆繼續下行;上海地鐵客運量小幅回升,北京擁堵延時指數顯著提升,表徵出行狀況良好。

通脹:豬肉價格持續攀低,蔬菜價格回升。8月20日當週,南華工業品價格指數顯著下行,其中,豬肉價格持續走低是主要原因;此外,蔬菜價格出現顯著回升。

金融:利率小幅下行,美元指數走強。8月20日當週,利率方面,貨幣市場利率繼續小幅降低,流動性趨鬆。10年期國債利率、企業債收益率、期限利差都出現下行。匯率方面,人民幣相對美元和日元走弱,相較於歐元走強,主要由於美元指數大幅上行。

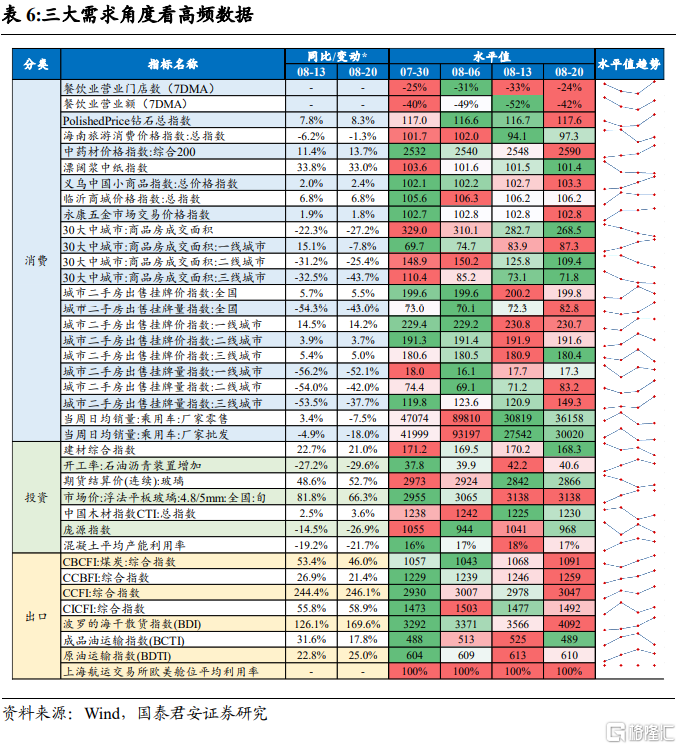

從需求端角度來看,餐飲業景氣度顯著回升,基建投資相關領域與上週相比小幅回落,出口景氣度提升。

消費:餐飲業景氣度回升。8月20日當週,餐飲消費、旅遊消費開始回暖,營業門店數和營業額皆出現顯著反彈;地產銷售方面繼續分化,一線城市商品房成交面積持續攀高,二三線城市商品房成交面積則持續下滑;其他商品價格均與上週基本持平。

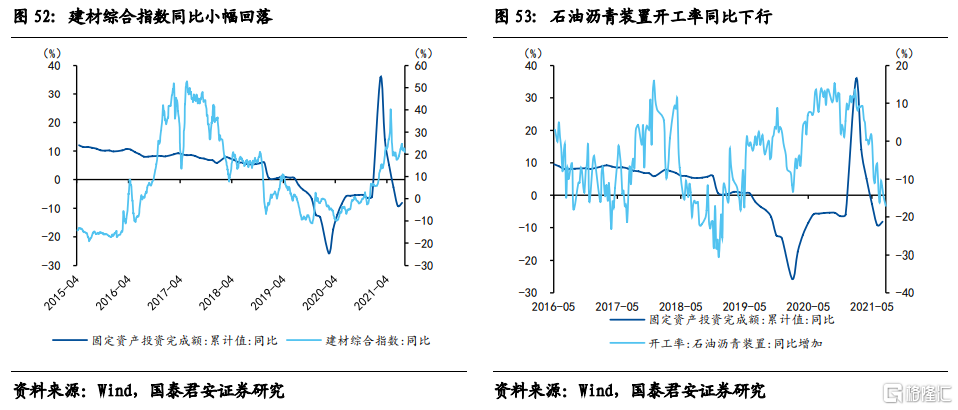

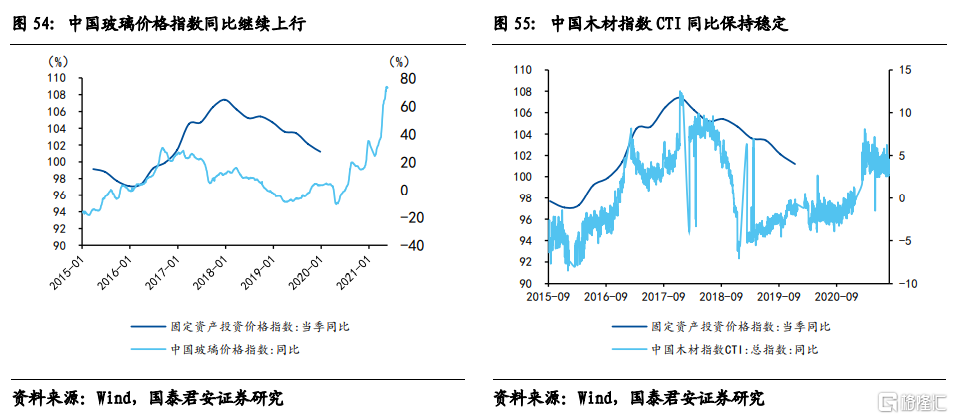

投資:基建投資相關領域與上週相比小幅回落。8月20日當週,建材價格有所回落,木材價格小幅回升。瀝青開工率、龐源指數、混凝土產能利用率較上週皆有所下滑。玻璃價格與上週基本持平。

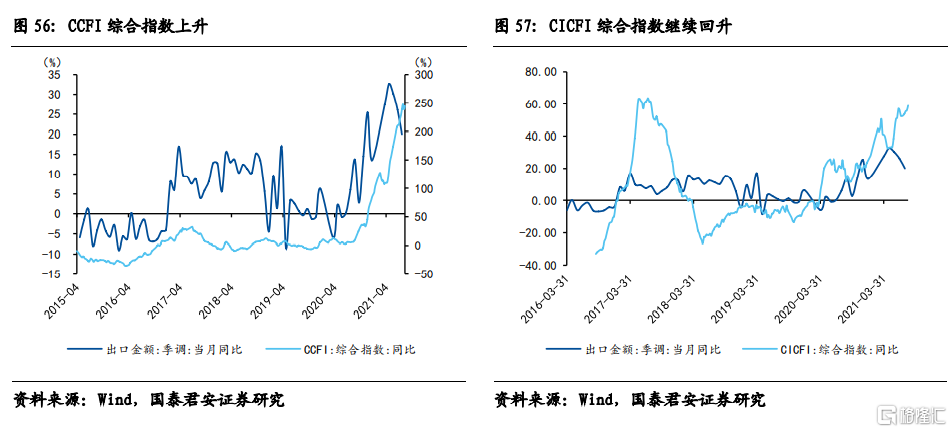

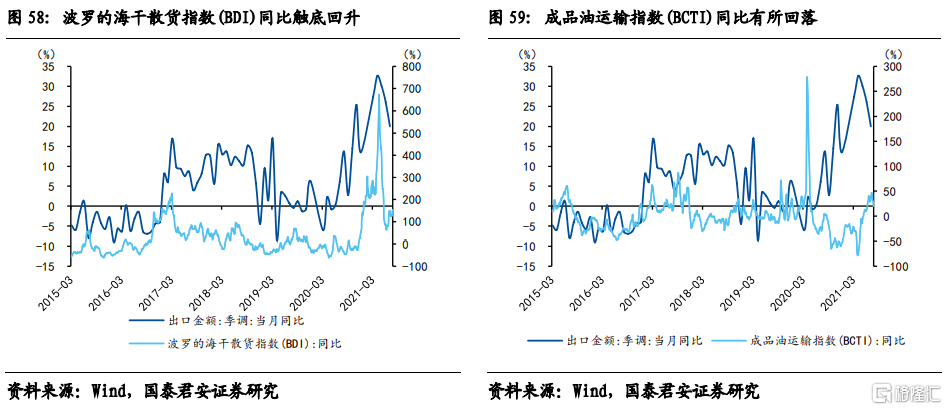

出口:外需景氣度提升。8月20日當週,中國出口集裝箱運價指數(CCFI)、中國沿海散貨運價指數(CCBFI)、中國進口集裝箱運價指數(CICFI) 、波羅的海乾散貨指數(BDI)全部回升,反映出口景氣度提升。從艙位平均利用率來看,上海航運交易所歐美艙位基本保持滿載。

從產業鏈角度來看,農產品期貨價格總體下降;除了煤炭和銅,黑色和有色產業鏈普遍出現下滑,石化產業鏈有所分化;電子產業和汽車產業景氣度下滑。

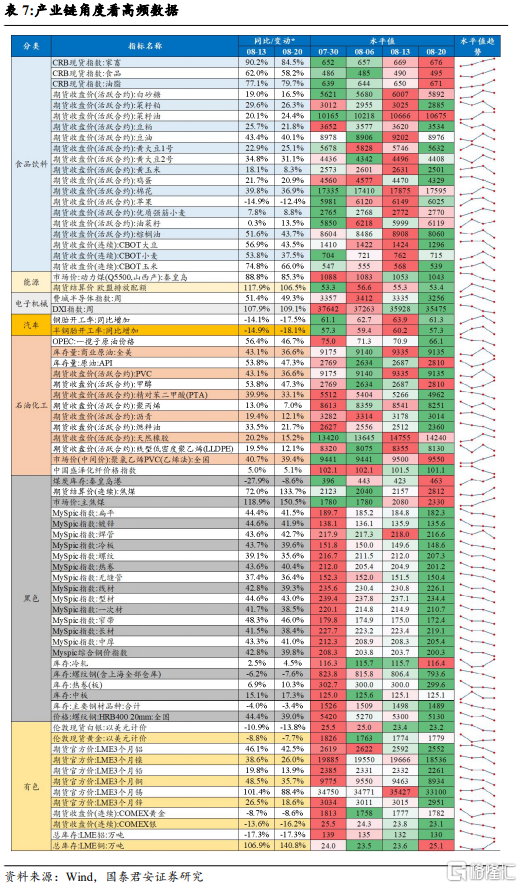

農產品期貨價格總體下降。8月20日當週,從CRB現貨價格來看,家畜、食品、油脂價格皆持續上升;從期貨收盤價來看,除了油菜籽,其餘食品較上週皆有所下降。

除了煤炭和銅,黑色和有色產業鏈普遍出現下滑,石化產業鏈有所分化。8月20日當週,黑色產業鏈的煤炭庫存和價格出現了顯著提升,其餘產品的價格和庫存基本保持下滑的態勢。有色產業鏈的黃金價格和銅的庫存略有回升,其餘產品價格和庫存皆出現下滑。石化產業鏈的原油庫存、甲醇價格、化纖價格有所提升,其餘產品的價格則有所下滑。

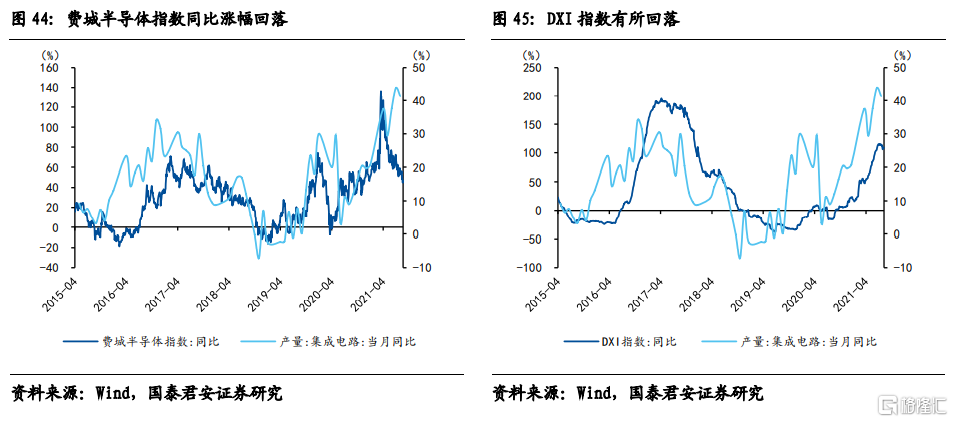

電子產業和汽車產業景氣度下滑。8月20日當週,鋼胎、半鋼胎開工率出現顯著回落,汽車產業鏈景氣度大幅下滑。電子產業鏈景氣度也出現小幅下滑,費城半導體指數和DXI指數持續下行。

3. 值得關注

數據方面,中國公佈7月規模以上工業企業利潤數據;美國公佈8月Markit PMI、第二季度GDP(預估)、8月21日當週初次申請失業金人數、7月新房銷售、個人消費支出、核心PCE物價指數、人均可支配收入、商品貿易帳等數據;德國公佈第二季度GDP、8月IFO景氣指數、PMI等數據;歐元區公佈8月PMI、7月M3等數據。

附錄

(注:若無特殊說明,深藍色線左軸,淺藍色線右軸)