本文來自: 靜觀金融,作者:張靜靜

摘要

2020年疫情爆發扭曲了美國經濟結構,服務消費受抑制的同時地產及耐用品等實物需求陡增。但疫情對於美國經濟的影響不僅是這種短期的結構性衝擊,更有至少三點長期影響。

第一,疫情加速美國產業升級,拜登政府助力新興產業以降低對外依賴,美國製造業佔比將現回升。二戰後美國製造業大幅萎縮,本土人力成本過高、部分產業設備陳舊、勞動力技能不匹配等因素意味着傳統制造業迴流的代價極大,因此美國試圖推動的製造業迴流極其困難。疫後拜登改弦更張,或用“擴張新產業”代替“製造業迴流”。在地產、基建與新產業政策等因素共振下,未來8年美國製造業佔比將現回升,機械與新能源汽車等細分領域將擴張。但製造業佔比上升難以逆轉美元長期弱勢格局,因為各經濟體都處於新興產業競賽階段,未來8-10年全球將處於温和通脹狀態,同時傳統制造業對外依賴、房地產上升週期以及頁巖油供給減少後再次出現原油貿易逆差的前景都表明美國整體貿易逆差難以收斂。

第二,70年代以來每一次經濟衰退後美國就業市場都會出現一些結構性變化。本輪經濟衰退後,產業發展與疫情衝擊亦將引發美國出現兩點就業結構變化:製造業就業人數佔比回升;服務業“年輕化”。1)若未來8年在政策推動及地產上升週期延續共振下美國製造業佔比回升、服務業佔比小幅回落,則就業結構也將呈現出製造業就業佔比回升、服務業就業佔比回落的趨勢。2)每波疫情反彈對美國經濟的衝擊逐次減弱,但是對民眾心理和行為影響恐會延續。由於年齡越大感染新冠風險和重症風險越高,若疫苗並不能顯著降低感染風險,那麼部分50+歲年齡段羣體就有可能提前退休離開就業市場,這將令美國參與就業的勞動力整體稍微“年輕化”,且以金融、公共管理以外服務業為主。

第三,三因素共振下未來8年美國通脹中樞將明顯高於2010-2019年。1)全球進入第四輪產業轉移下半場,通脹中樞本就高於疫前,並且美國及主要經濟體新產業競賽等因素將提振實物資產需求;2)服務部門勞動供給或邊際減少,服務型通脹中樞大概率高於疫前;3)疫後拜登政府鼓勵新能源、約束頁巖油背景下原油價格中樞亦將長期抬升。

正文

2020年疫情爆發扭曲了美國經濟結構,服務消費受抑制的同時地產及耐用品等實物需求陡增。儘管這一變化前所未有,但畢竟只是疫後的短期變化並不需要深究。只不過疫情對於美國經濟的影響不僅是這種短期的結構性衝擊,更有至少三點長期影響:產業結構改變,美國製造業佔比有望小幅回升;就業結構改變,製造業就業人數佔比回升的同時,服務業從業者或現“年輕化”;疫後全球進入產業轉移下半場、美國服務型通脹回升、新能源政策約束頁巖油供給等因素將令美國通脹中樞高於疫前水平。

一、疫情加速美國產業升級,拜登政府助力新興產業以降低對外依賴

(一)二戰後美國製造業大幅萎縮,製造業迴流成本極高

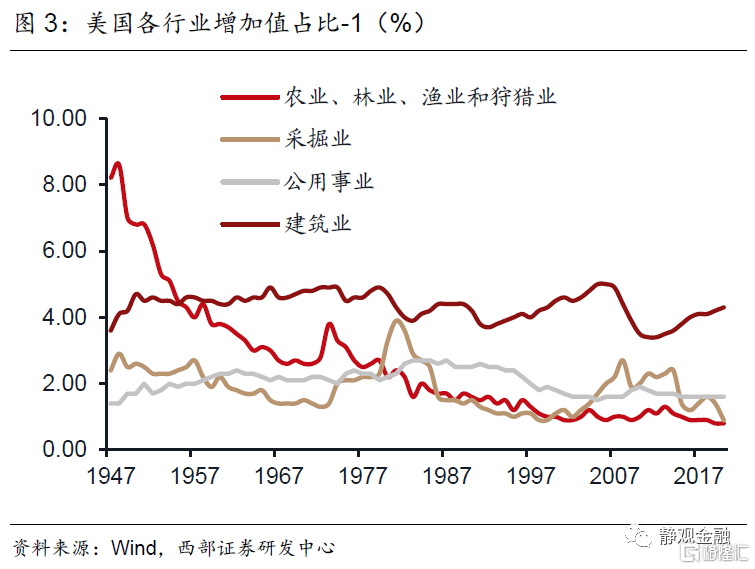

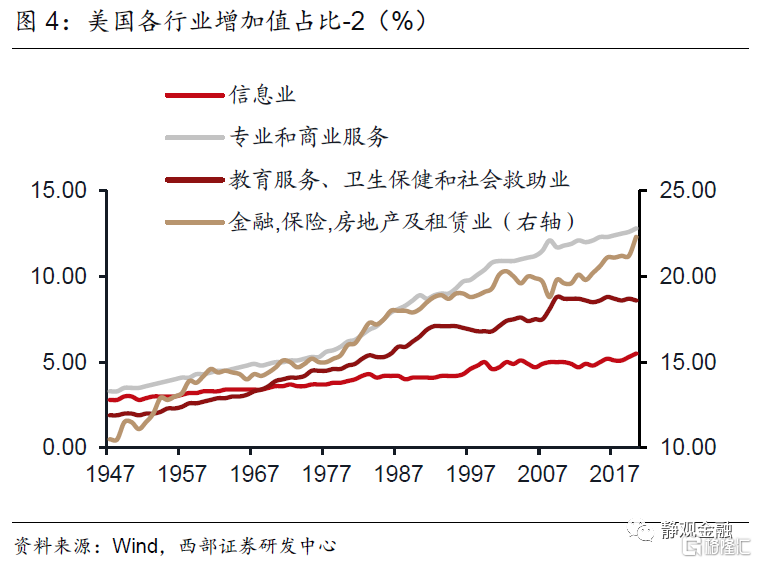

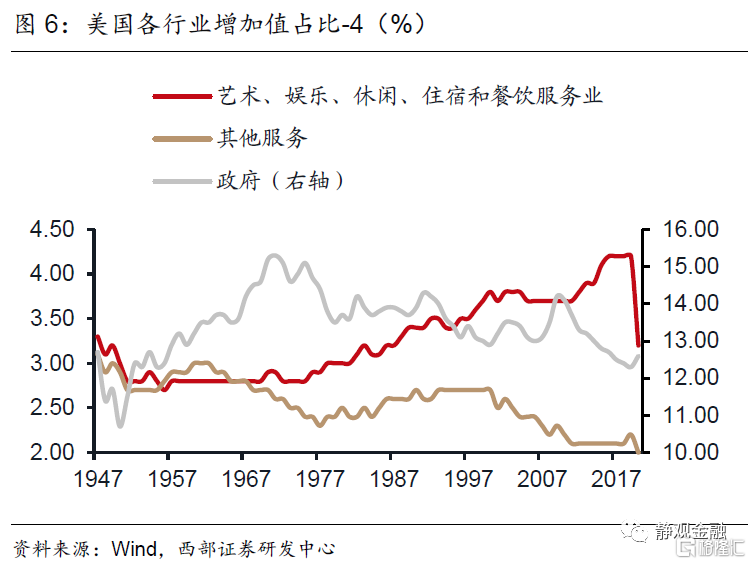

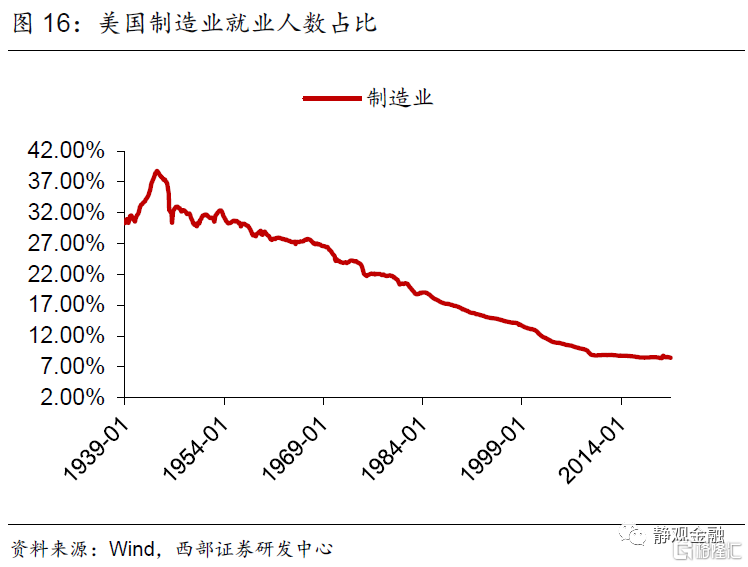

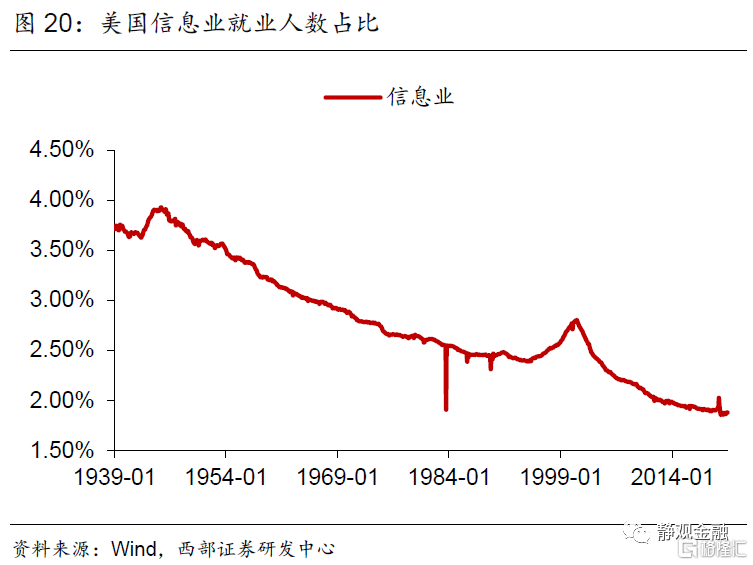

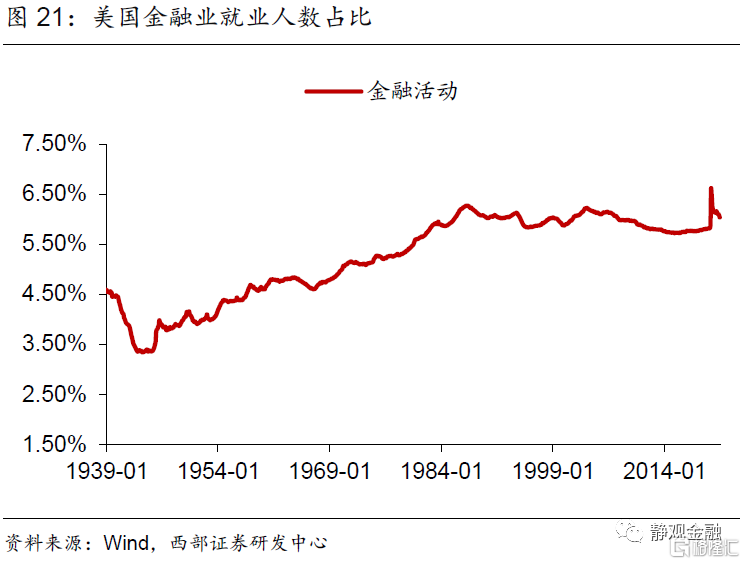

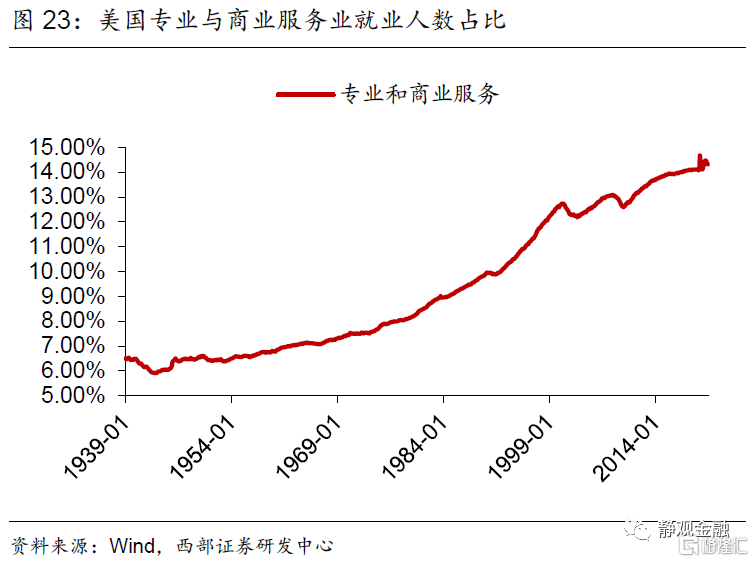

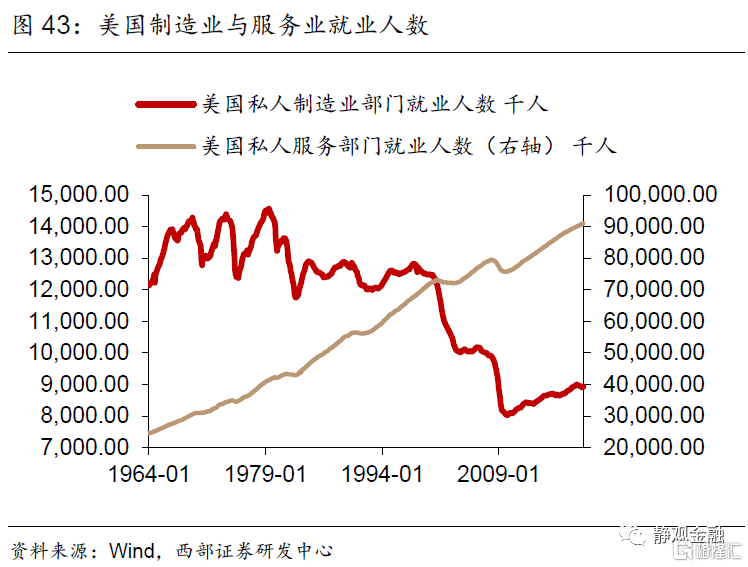

如圖3-6所示,二戰以來美國產業結構變化極大。1950-2019年多數服務行業佔比上升:金融、保險、房地產及租賃業佔比由11.5%升至21.2%,專業和商業服務業佔比由3.5%升至12.6%,教育服務、衞生保健和社會救助業佔比2.0%升至8.7%,信息業佔比由3.0%升至5.3%,藝術、娛樂、休閒、住宿和餐飲服務業佔比由3.0%升至4.2%。相比之下,50-60年代農業佔比由6.8%降至3%,50-70年代運輸及倉儲業佔比由5.7%降至3.7%,70年代以來製造業增加值佔比由22.7%降至10.8%。

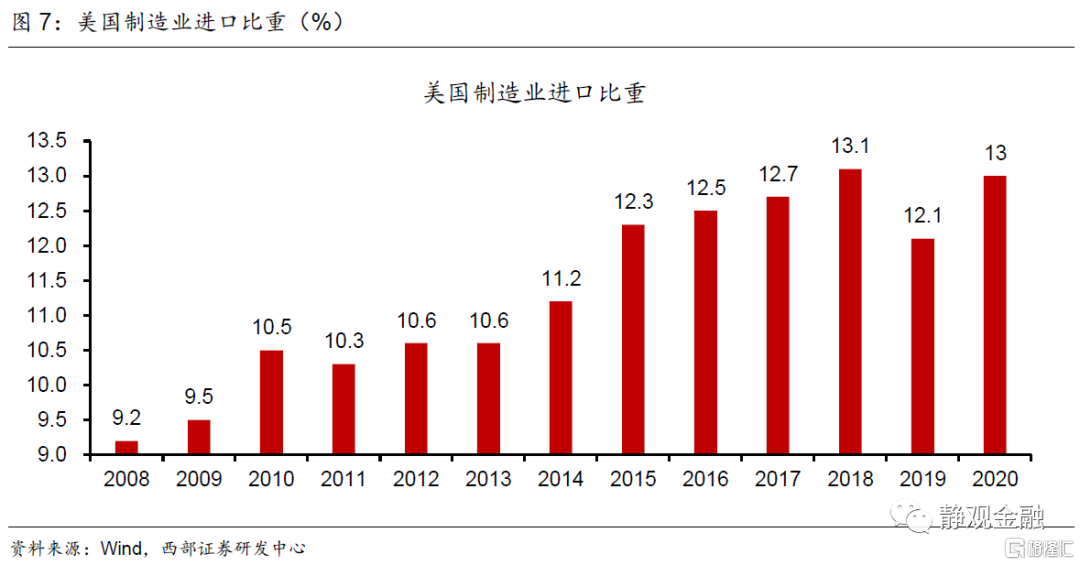

儘管服務業佔比上升與製造業佔比下降是比較優勢驅動產業轉移與美元貨幣體系的必然結果,但美國並非無動於衷,金融危機後的幾屆美國政府都推動了鼓勵製造業迴流的政策。2012年1月24日國情諮文演講中美國前總統奧巴馬就曾表達製造業迴流的訴求;2018年特朗普任期也是將製造業迴流作為其政策重點。Kearney諮詢用製造業進口比重作為美國是否出現製造業迴流的“證據”,比重上升表明製造業進一步轉出、比重回落就説明製造業迴流。如圖7所示,事與願違奧巴馬任期美國製造業加速轉出;特朗普貿易戰背景下2019年美國製造業曾出現迴流,但又被疫情中斷。

可見,本土人力成本過高、部分產業設備陳舊、勞動力技能不匹配等因素意味着傳統制造業迴流的代價極大,因此美國試圖推動的製造業迴流極其困難。

(二)疫後拜登改弦更張,或用“擴張新產業”代替“製造業迴流”

疫情不僅扭曲了短期經濟結構,也令各國均體會到了供應鏈“卡脖子”的風險,並推動各經濟體不得不實施寬財政。儘管重塑傳統制造業難上加難,但大力發展綠色經濟與數字經濟等新興產業則成為減少對外依賴、防止未來繼續“卡脖子”的重要契機,也成為各國財政的發力點。我們認為與奧巴馬及特朗普時代不同,拜登或已放棄傳統制造業迴流,而是將長期戰略定位為通過大規模財政刺激助力新興產業令美國製造業重獲新生。

2021年3月3日美國白宮發佈了《Interim National Security Strategic Guidance》[1],文件提到“我們正面臨一場正在重塑我們生活方方面面的技術革命。世界主要大國正在競相開發和部署新興技術,如人工智能、量子計算、清潔能源技術、生物技術可以為疾病的治療打開大門;下一代電信(5G)基礎設施將為商業和信息獲取方面的巨大進步奠定基礎。……美國在海外的實力要求先把國內建設得更好。……美國將加倍進行科技投資,包括在研發、基礎計算技術和國內領先製造領域,以實現許多國家戰略目標,包括經濟、健康、生物技術、能源、氣候和國家安全領域。……美國將建設21世紀的數字基礎設施,包括通用的、負擔得起的高速互聯網訪問和安全的5G網絡。”該文件內容表明拜登推動的技術革命及基建是大國博弈的戰略籌碼。結合2020年7月20日歐盟落地的復興計劃來看,全球主要經濟體已經進入綠色經濟與數字經濟的產業競賽階段。目的或有兩個方面:一是努力成為新賽道領跑者,二是防止供給在外、被“卡脖子”。

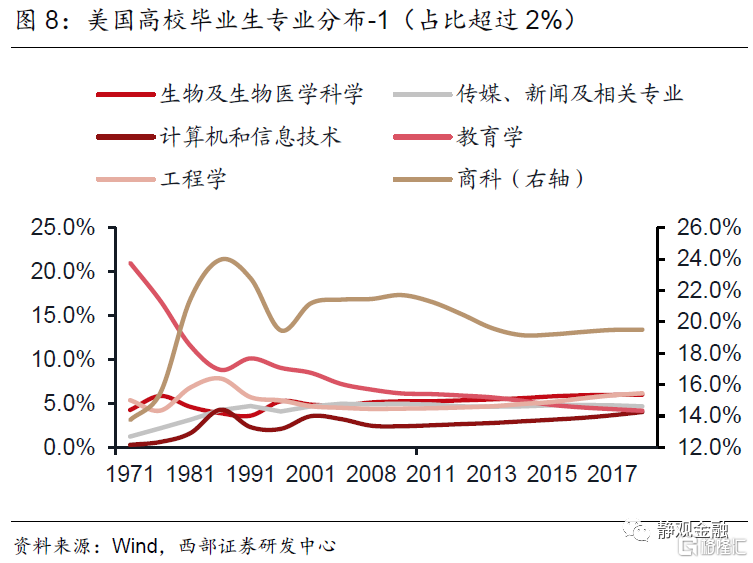

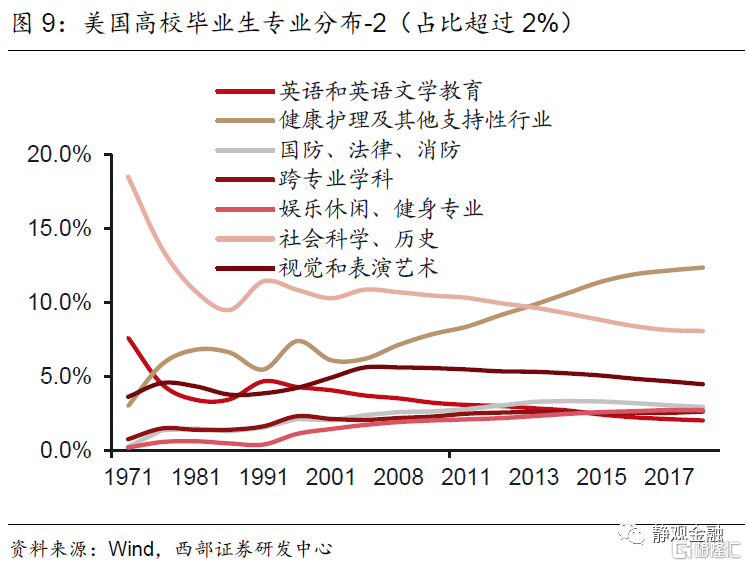

與此呼應的是白宮於3月31日公佈的《美國人就業計劃》及4月28日公佈的《美國家庭計劃》。5月以來拜登謀求與共和黨達成共識的1萬億美元基建計劃及或於2022財年推動的3.5萬億美元預算案基本以“就業計劃”及“家庭計劃”為藍本。假若上述政策可按預期落地,則美國政府將在未來8年給予新能源領域約3770億美元財政支持、給予傳統基建約3740億美元財政支持。此外,側重社會保障的“家庭計劃”似乎包含了兩重意義:一方面試圖通過財政轉移支付縮小貧富差距;另一方面則通過教育支持為美國新產業發展輸送專業人才。結合圖3-6及圖8-9可知,美國各行業發展與高校畢業生專業分佈存在極其顯著的正反饋循環,但理論上也都會體現政策傾向性。也就是説,“就業計劃”與“家庭計劃”相當於拜登政府為今後美國新興產業發展提供了資金、硬件及人才等全方位的規劃與保障。

(三)未來8年美國製造業佔比將現回升,機械與新能源汽車等細分領域將擴張

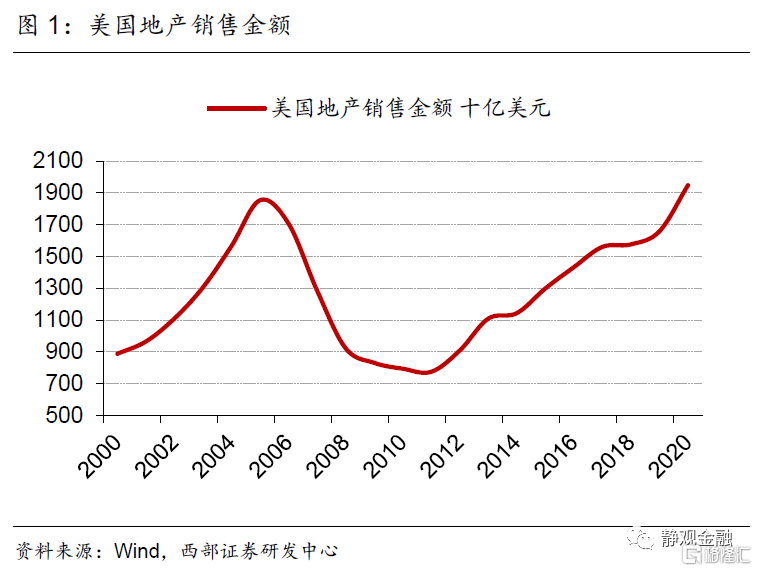

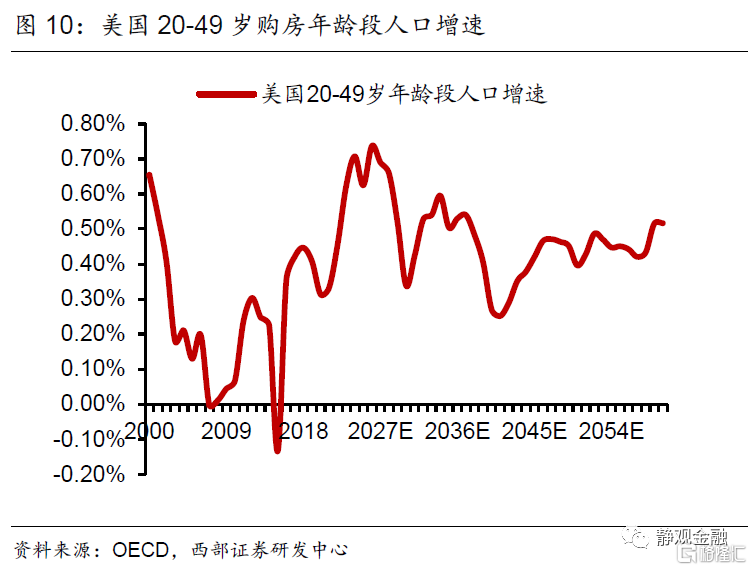

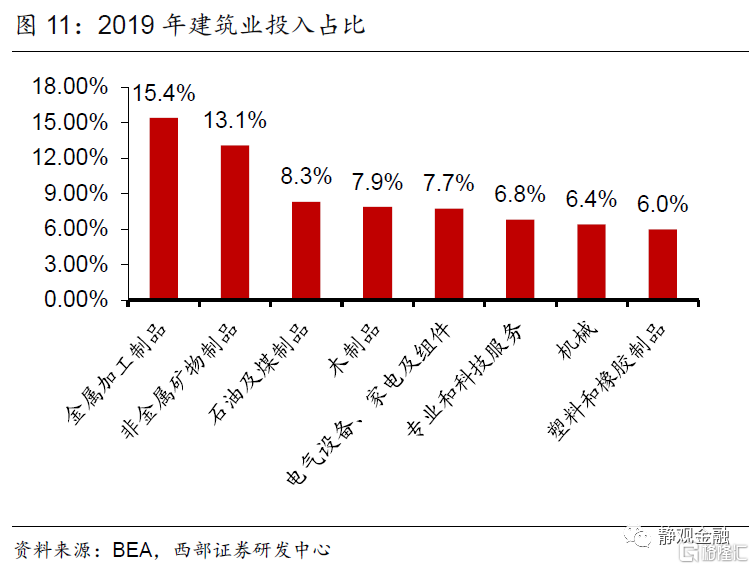

2016-2026年美國購房年齡段人口增速觸底轉正回升意味着美國正處於10年地產上升週期的中間位置,2020年地產銷售金額創新高也是長短期因素共振的結果。未來5年美國地產投資仍將處於高景氣狀態。一旦拜登基建落地,基建疊加地產等固定資產投資方向將對於金屬加工、非金屬礦物製品、木製品、電氣設備、機械以及塑料橡膠等製造業領域形成提振。新能源政策又將直接推動能源、新能源汽車等製造業領域發展。地產、基建與新產業政策等因素共振下,美國在新一輪經濟週期中製造業佔比有望提升。

(四)製造業佔比上升難以逆轉美元長期弱勢格局

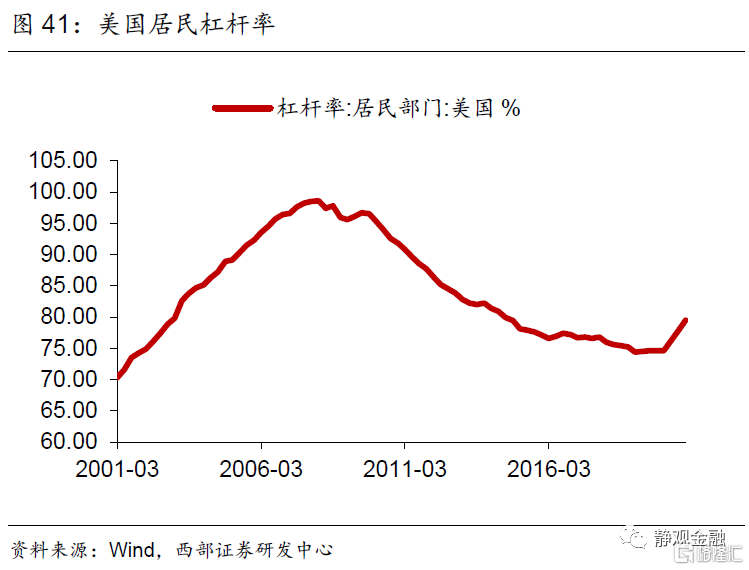

美國從貿易順差走向貿易逆差是產業轉出、製造業佔比下降的結果,但製造業佔比回升未必可以緩解美國貿易逆差擴張壓力。首先,美國製造業佔比上升並非製造業迴流而是新興製造業產業擴張的結果,但同一時期中國、歐盟等大型經濟體都在推動綠色經濟與數字化經濟,也就是説各經濟體將處於新興產業競賽階段。該階段與發展新興產業相關的資源需求將快速擴張。加上全球正在進入二戰後第四輪產業轉移下半場等因素,未來8-10年全球將處於温和通脹狀態。換言之,金融危機後的低通脹狀態或已結束,今後數年全球通脹中樞將有所抬升。其次,拜登政策大概率將降低美國新興產業領域的對外依賴度,但傳統制造業對外依賴、房地產上升週期以及頁巖油供給減少後再次出現原油貿易逆差的前景都表明美國整體貿易逆差難以收斂。

長期看美元是貿易逆差、通脹週期的果。貿易逆差擴張、通脹中樞抬升對應美元的貶值週期,因此未來8-10年美元大概率處於貶值週期。

二、歷次衰退均引發美國就業出現結構變化,疫後或亦然

(一)歷次經濟衰退後美國就業市場均會出現一些結構性變化

70年代以來美國發生過7次經濟衰退,分別出現在1969-1970年、1974-1975年、1980-1982年、1990-1991年、2001年、2008-2009年以及2020年。每一次經濟衰退後美國就業市場都會出現一些結構性變化,或因三種力量:經濟增長驅動力變化、服務業佔比變化以及人口結構變化。

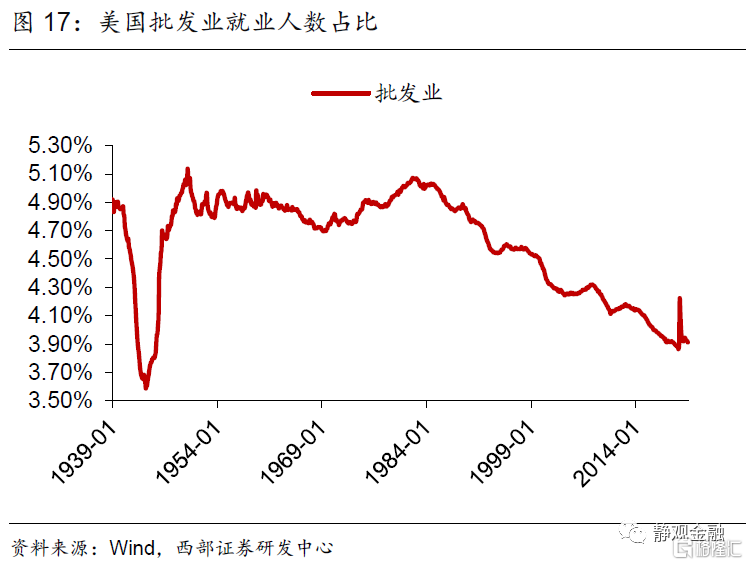

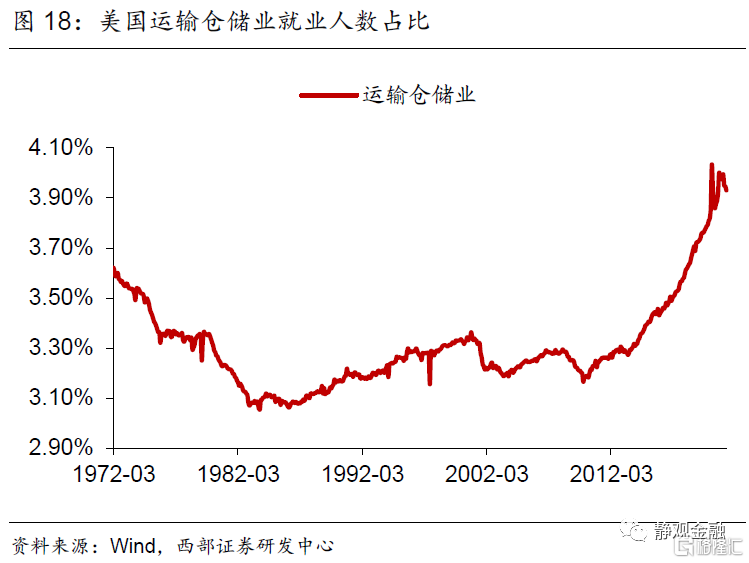

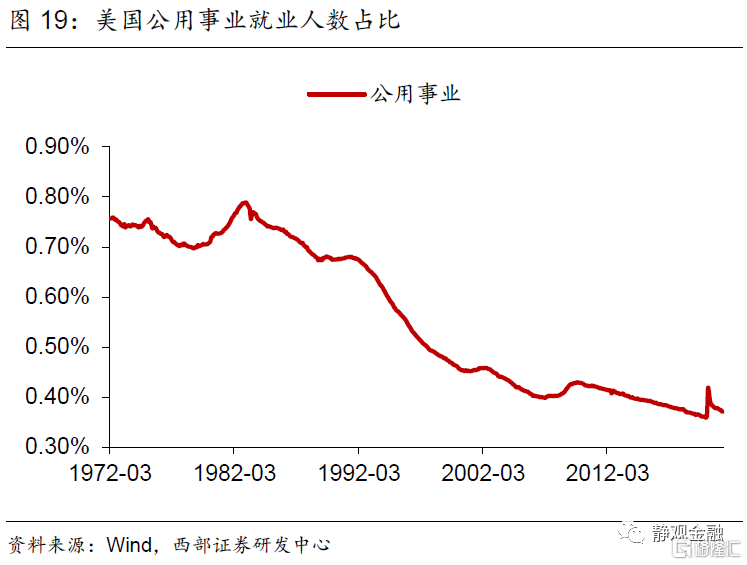

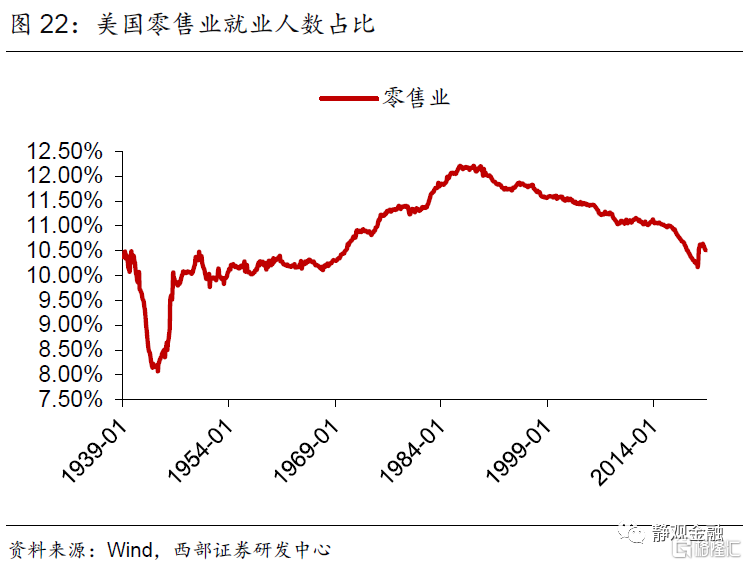

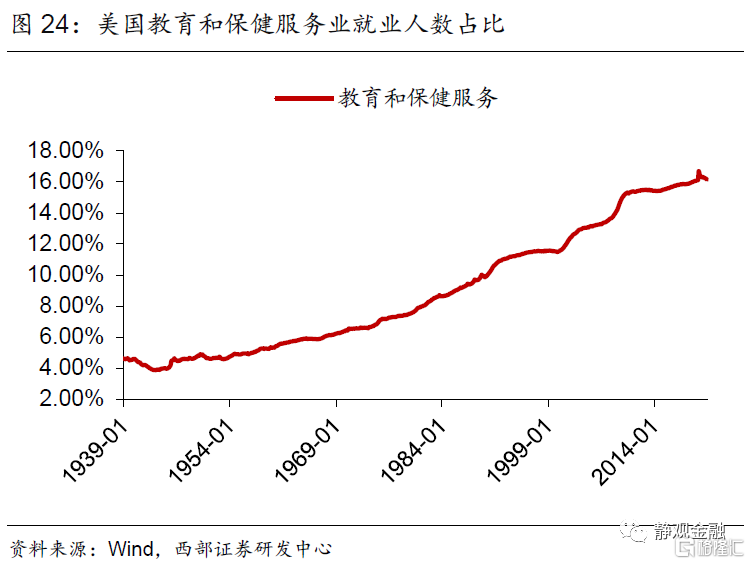

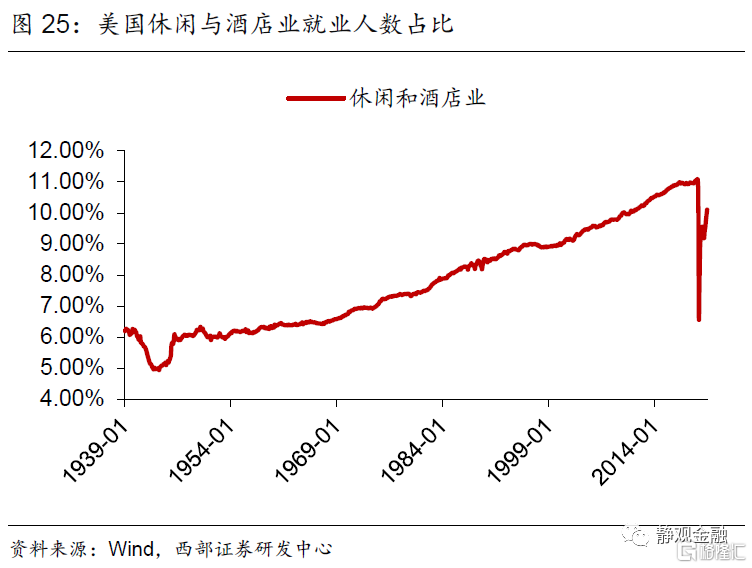

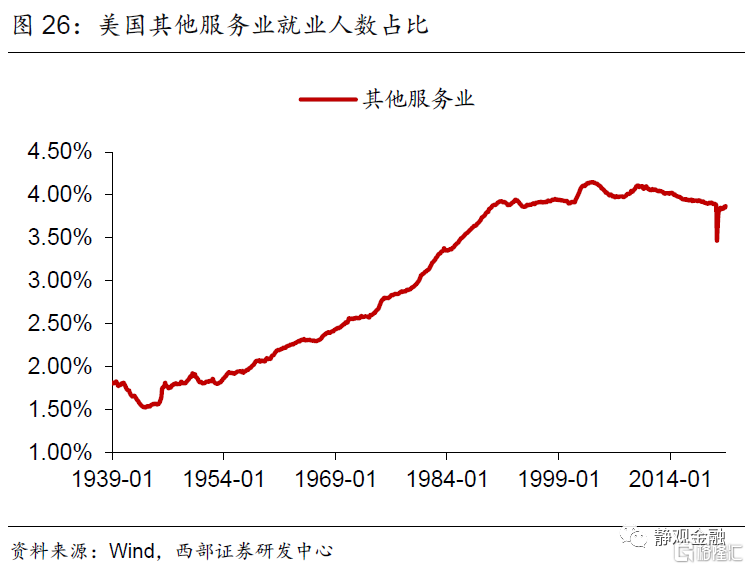

首先,二戰後服務業佔比持續上升的趨勢以及不同經濟週期增長動能的差異令美國各同行業吸收就業能力隨之變化。70年代以來休閒酒店業就業人數佔比以年均近0.1%的增速攀升。1982年經濟衰退後採礦業、批發業及公用事業就業人數佔比均進入下降趨勢。1990年起美國零售業就業人數佔比進入下降趨勢、同期其他服務業就業人數佔比結束升勢。科網泡沫破滅後信息業從業人數佔比再度進入下降趨勢。金融危機後製造業就業人數佔比下滑趨勢被遏制、專業及商業服務領域就業人數佔比再度持續攀升、教育及保健服務就業人數佔比升勢趨緩。此外,建築業就業人數佔比呈現週期波動;運輸業就業人數佔比有兩輪上升趨勢,分別發生在1982年經濟衰退後以及金融危機後;二戰後金融業就業人數佔比持續上升的趨勢在1987年結束。

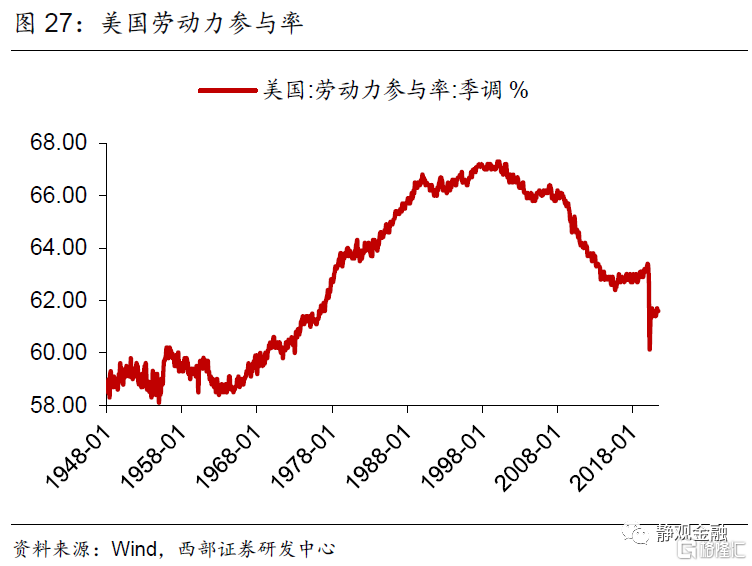

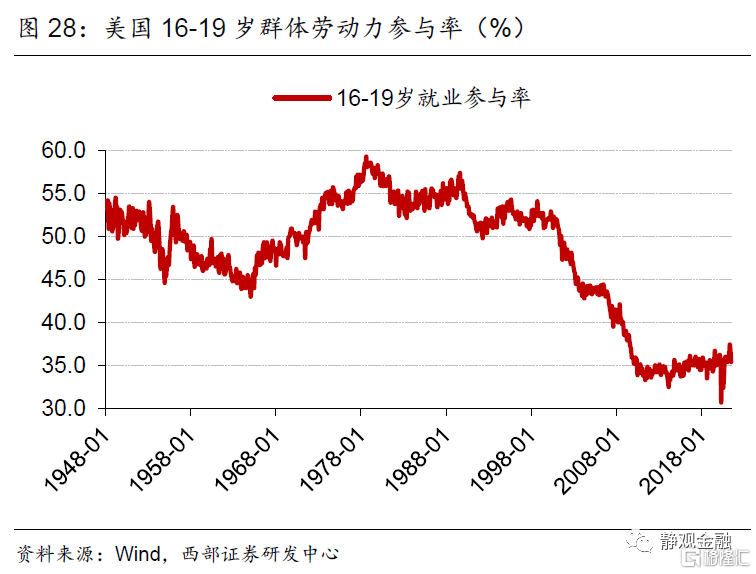

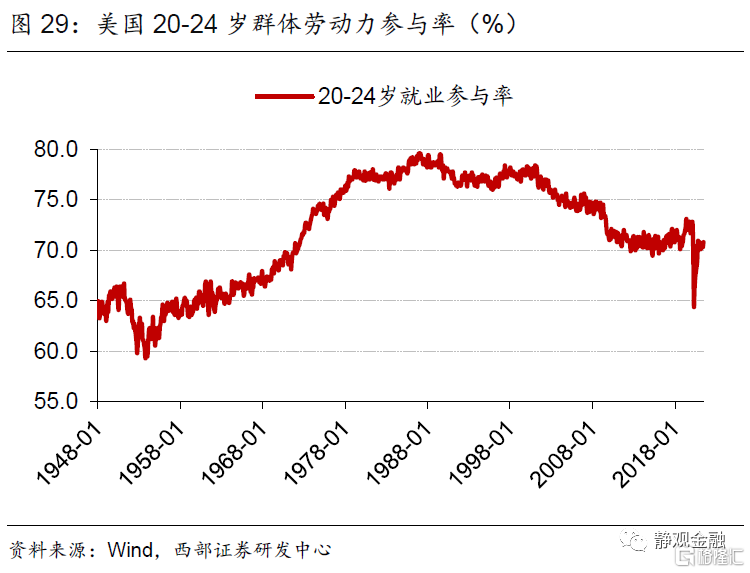

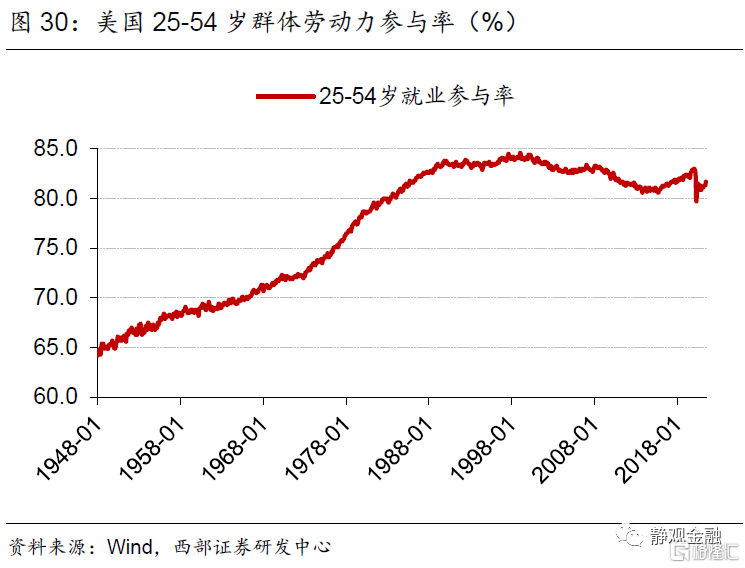

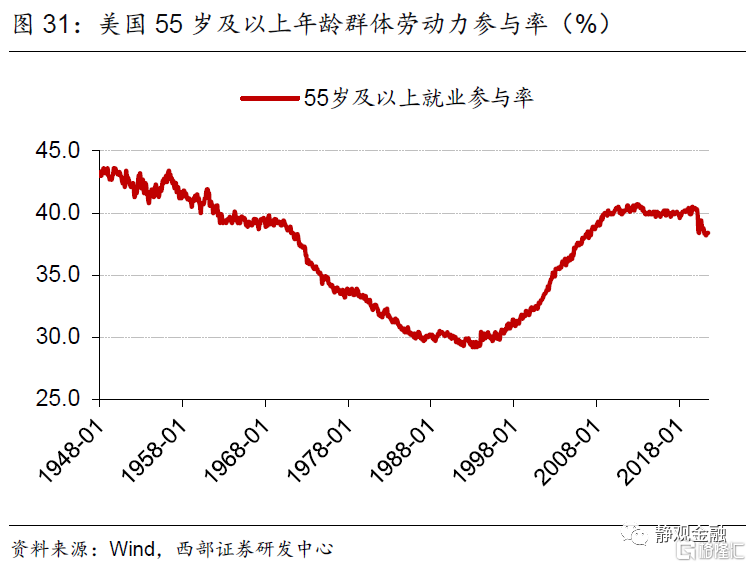

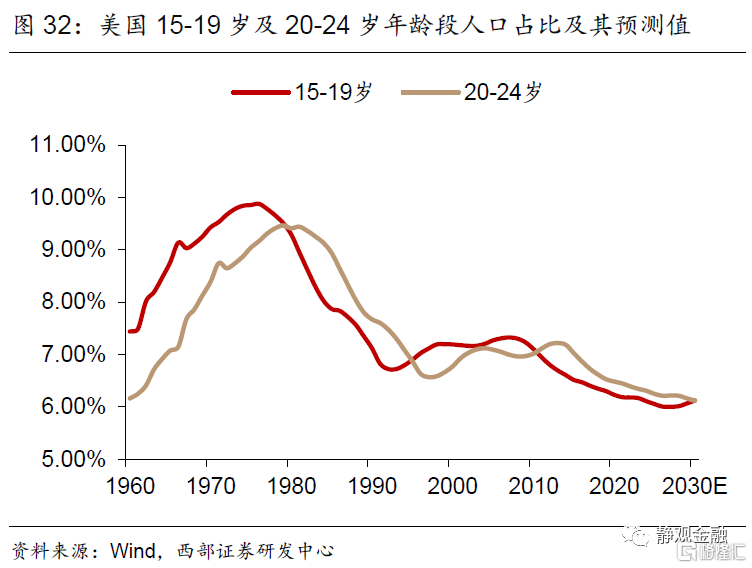

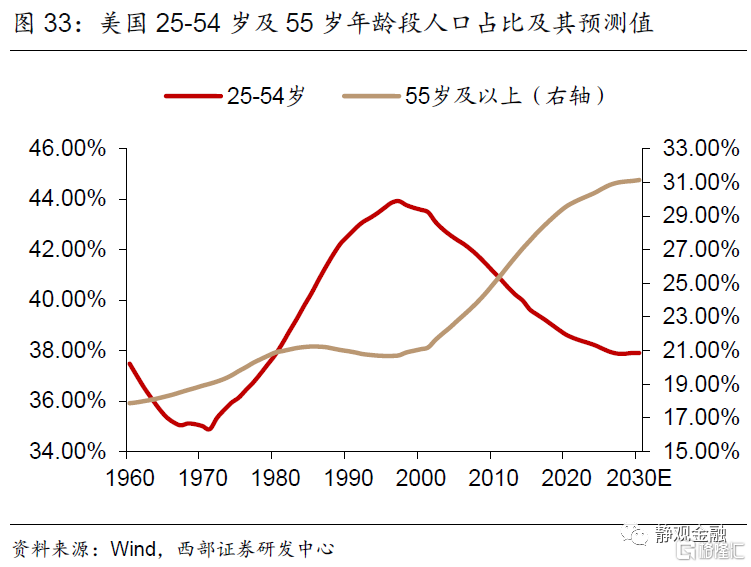

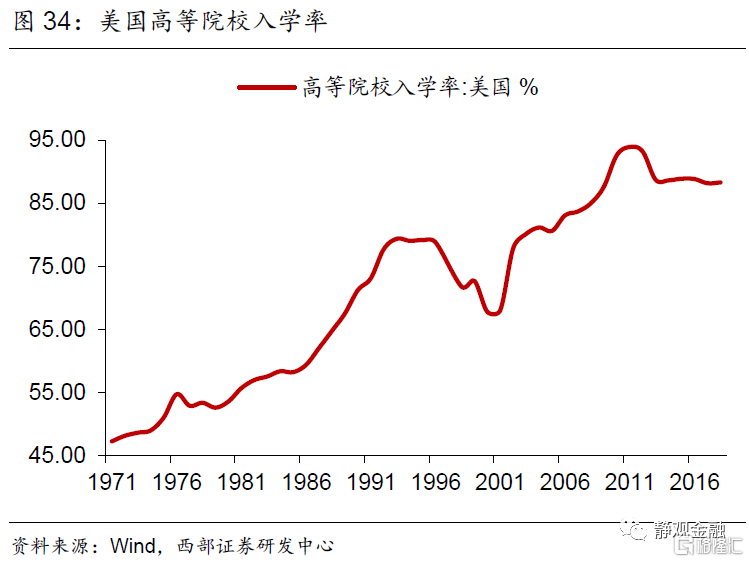

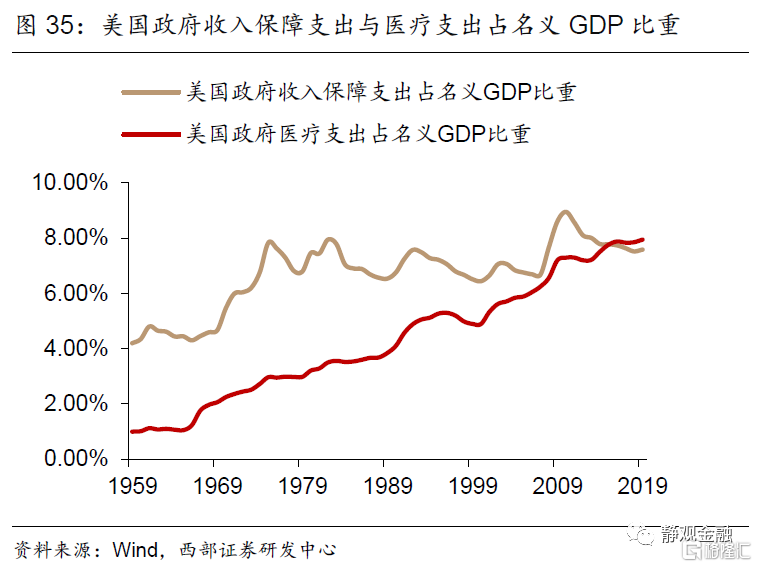

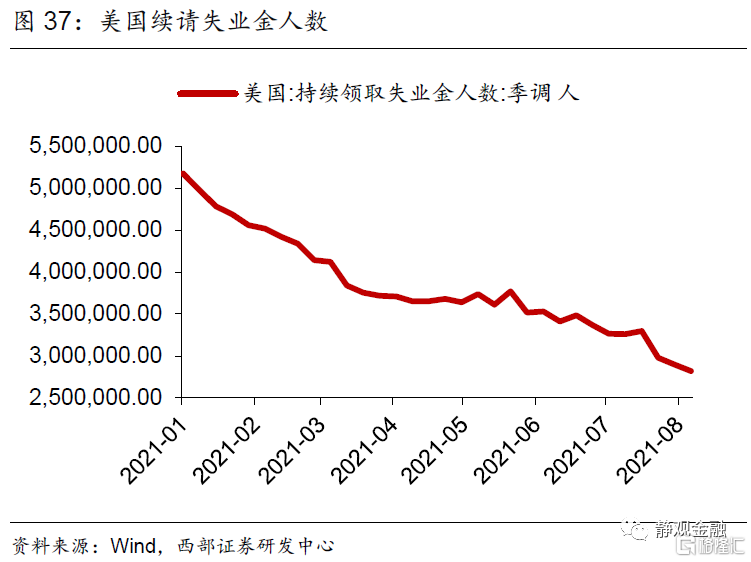

其次,2000年以來社會受教育程度提高以及老齡化程度加深等因素一直在掣肘勞動力參與率,並且金融危機後上述影響更趨明顯。25-54歲羣體的就業參與率高於80%,但55歲及以上羣體則僅為30-40%,2000年以來特別是金融危機後55歲及以上人口占比大幅攀升是美國勞動力參與率回落的主因之一。圖34所示,2000年後美國高等院校入學率持續攀升,這也是同期15-24歲年齡段就業參與率下降的合理解釋。此外,金融危機後美國收入保障與醫療支出佔比增加也在一定程度上削弱了部分25-54歲年齡段羣體的就業意願。

(二)產業發展與疫情衝擊驅動下的就業結構變化

1. 未來8年美國製造業就業人數佔比大概率有所回升

根據OECD的預測如圖32-33,未來10年美國老齡化程度確實會加劇,但各年齡段人口占比變化比較温和。加上美國高等教育入學率已經較高,因此人口結構及受教育程度等因素對疫後美國就業結構的影響有限。我們預計經濟增長驅動力,也即產業結構變化將成為下一階段影響美國就業結構的關鍵。基於前文,假若未來8年美國在政策推動及地產上升週期延續共振下製造業佔比回升、服務業佔比小幅回落,理論上,就業結構也將呈現出製造業就業佔比回升、服務業就業佔比回落的趨勢。

2. 疫後美國參與就業勞動力將有所“年輕化”,特別是部分服務業

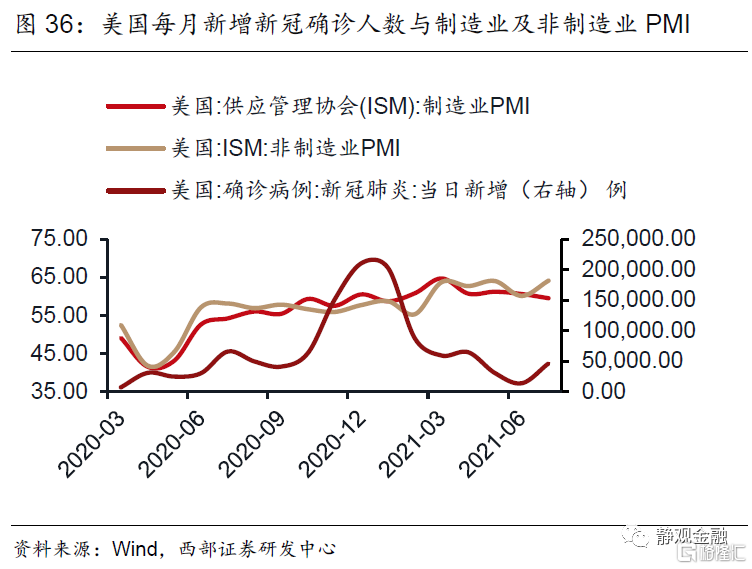

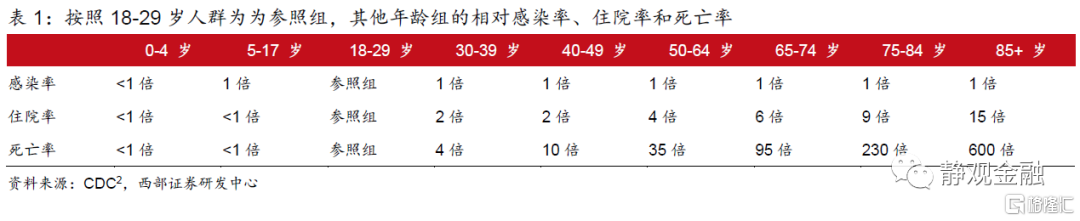

去年以來每波疫情反彈對美國經濟的衝擊已經逐次減弱,但是該因素對民眾心理和行為的影響恐怕仍會延續。我們在8月15日的報吿《怎麼看美國主客觀數據的背離?》中指出8月密歇根大學消費者信心指數驟降就是在財政轉移支付結束的前提下疫情波動加劇了中低收入羣體不安所致:出門就業就可能增加感染風險、不出門就業就要坐吃山空。事實上,如表1所示新冠疫情對不同年齡段羣體的影響也存在較大差異,年齡越大感染風險和重症風險越高,並且50+歲羣體的確診概率呈現指數級別攀升。假若疫苗並不能顯著降低感染風險,那麼部分50+歲年齡段羣體就有可能提前退休離開就業市場,這將令美國參與就業的勞動力整體稍微“年輕化”。

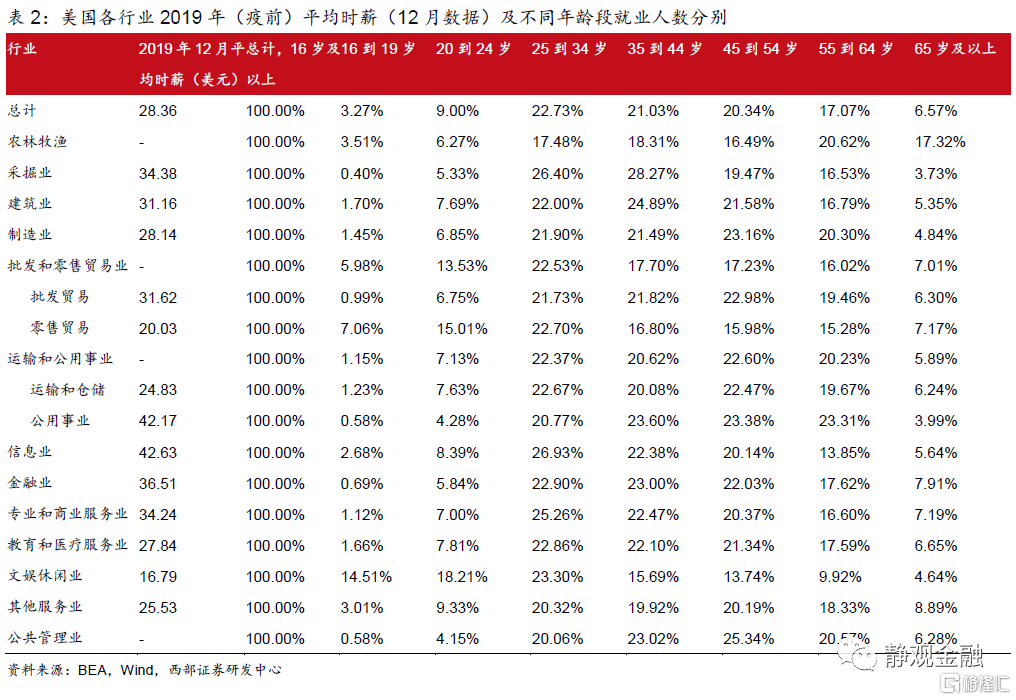

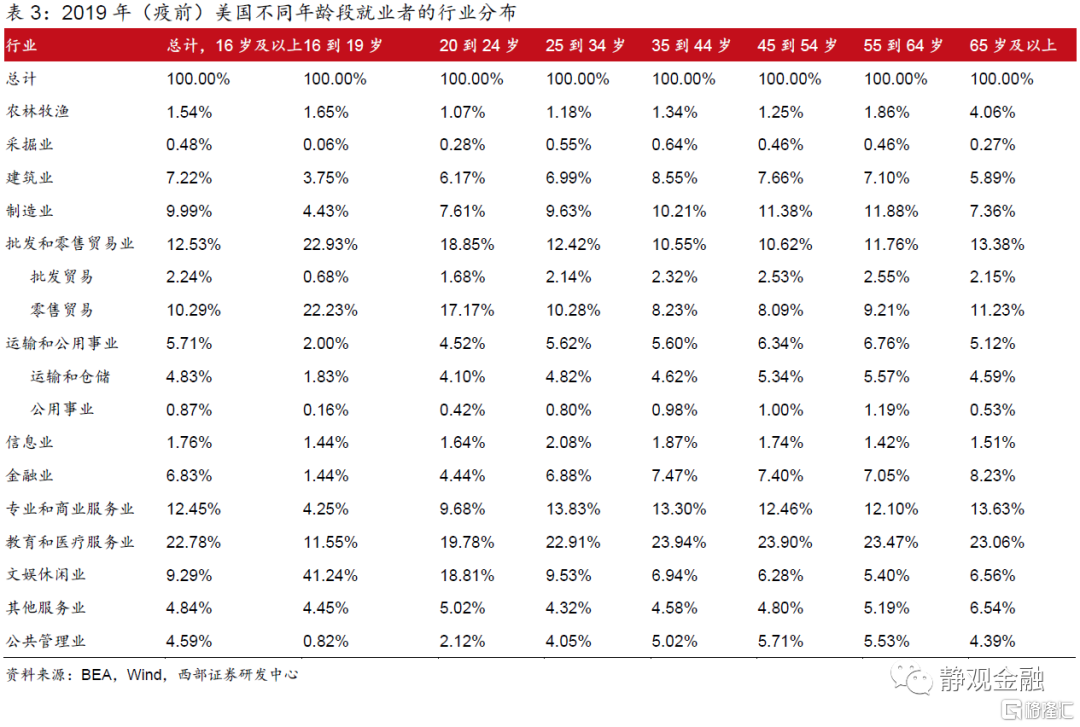

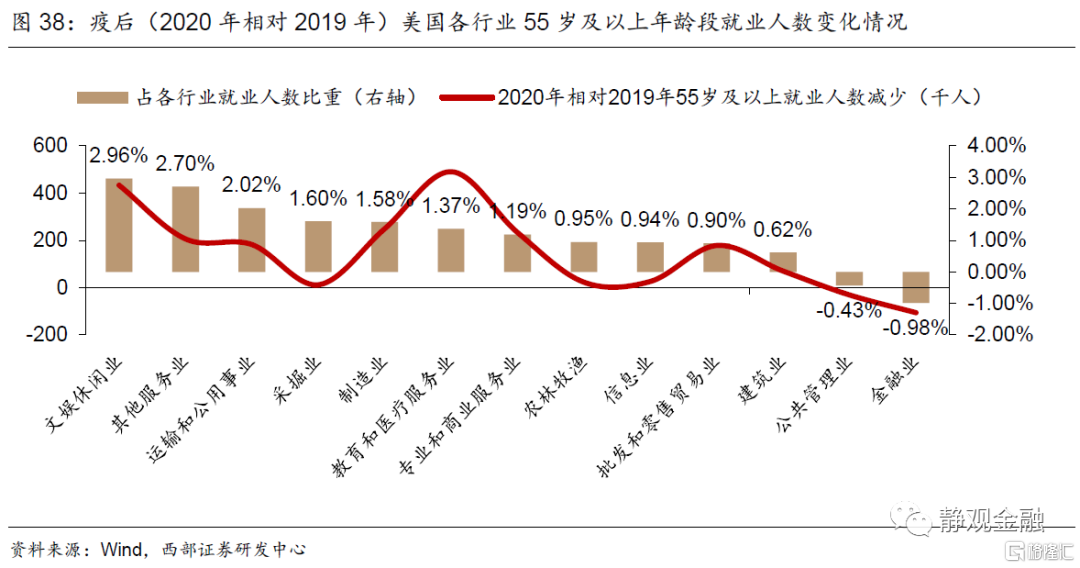

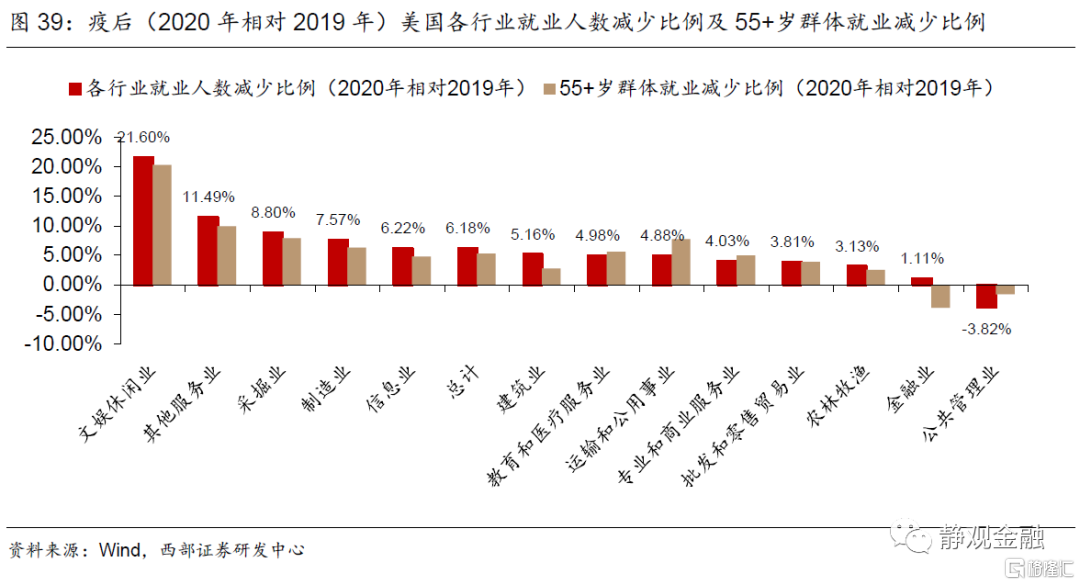

表2-3顯示,疫情前美國55+歲年齡段羣體就業主要集中在兩個方面:一是時薪偏低的服務行業,如零售、文娛休閒與其他服務業;二是有技術門檻需要經驗的專業服務行業,比如教育醫療、金融以及專業與商業服務領域。此外,(傳統)製造業中55+歲年齡段羣體佔比也偏高。由圖39可知,疫後各行業中55+歲就業人數減少幅度高於整體就業人數減少幅度的行業包括教育和醫療服務、運輸與公用事業、專業和商業服務以及批發零售貿易。此外,疫後就業人數減少幅度較大兩個行業為文娛休閒與其他服務業。我們猜測為了降低感染風險,未來一段時間內就業恢復期,迴歸這兩大行業的就業人羣也極有可能以中低年齡段為主。也就是説,我們認為未來若干年美國更為“年輕化”的行業基本以金融、公共管理以外的服務行業為主。

三、三因素共振下未來8年美國通脹中樞將明顯高於2010-2019年

我們認為未來8年三因素共振下美國通脹中樞將明顯高於金融危機後到疫情前水平:美國及全球產業結構變化提振實物資產需求;服務部門勞動供給或邊際減少,服務型通脹中樞大概率高於疫前;疫後拜登政府鼓勵新能源、約束頁巖油背景下原油價格中樞亦將長期抬升。

(一)美國及全球產業結構變化提振實物資產需求

1. 全球進入第四輪產業轉移下半場,通脹中樞本就高於疫前

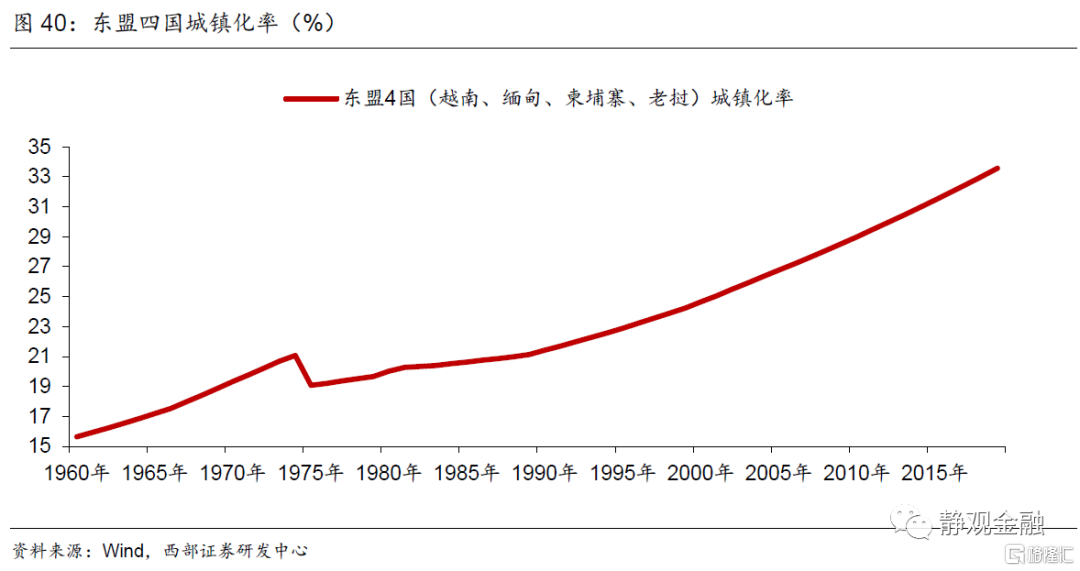

二戰後全球經歷了三輪半產業轉移:二戰後,全球已經經歷了三輪產業轉移:50-60年代美國中低端產業向德國及日本等國轉移;上世紀70-80年代日德中低端產業向亞洲四小龍和亞洲四小虎轉移;上世紀90年代至2010年全球中低端產業向中國轉移。金融危機後,全球正在發生第四輪產業轉移,也即:中國中低端產業向東盟產業承接國(越南、老撾、緬甸、柬埔寨)等經濟體轉移,同時中國承接全球中高端產業。每一輪全球產業轉移歷經20年,且可以分為上半場和下半場,各10年。上半場為中低端產業承接前期,產業承接國逐漸由中低收入國家躍升為中等或中高收入國家;下半場產業承接後期,產業承接國伴隨一輪消費升級:衣食消費轉向住行消費。每一輪產業轉移由上半場切換到下半場的標誌就是產業承接國城鎮化率突破30%進入加速攀升階段。

一般來説,每一輪產業轉移上半場都是弱資本開支週期、下半場都是強資本開支週期,有三點邏輯:首先,產業轉移上半場承接國人力成本偏低,進入下半場人力成本就會明顯抬升;其次,產業轉移上半場承接國城鎮化率往往低於30%並處於緩慢攀升階段,進入下半場承接國城鎮化率往往升破30%並加速攀升進而與全球其他國家形成資源爭奪推升通脹資產價格;最後,產業轉移下半場容易形成過剩產能並對下一輪產業轉移的上半場產生資本開支抑制。進而,每輪產業轉移上半場全球通脹中樞偏低、下半場再抬升。以疫情導致全球經濟衰退及東盟產業承接國城鎮化率進入30+%為標誌,疫後全球進入二戰後第四輪產業轉移下半場,因此未來數年全球通脹中樞理應高於2010-2019年。

2. 美國及主要經濟體新產業競賽等因素將提振實物資產需求

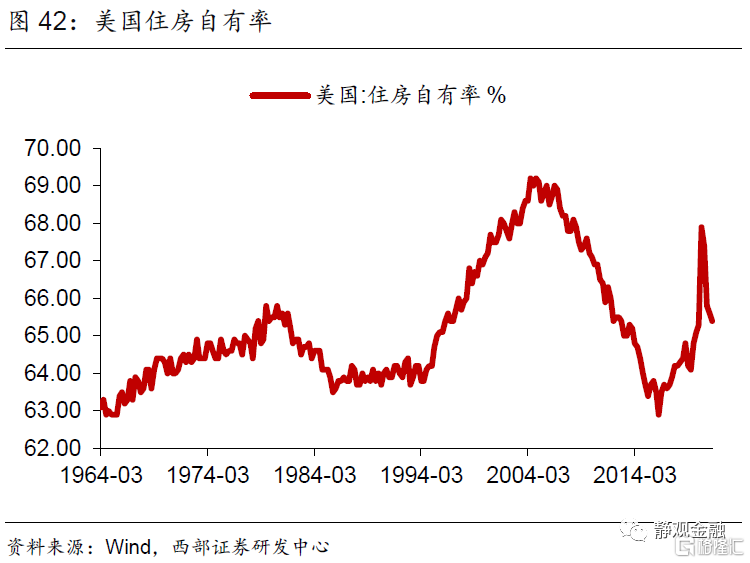

美國處於2016-2026年10年地產上升週期的中間位置。一國地產趨勢或有三點影響因素:城鎮化、信用環境及購房年齡人口。2018年美國城鎮化率為82.3%,為中性因素;2021Q2住房自有率為65.4%,2004年曆史高點69.2%。2020Q4美國居民槓桿率(信貸佔GDP比重)為79.5%,遠低於該指標過去20年的中位數84.2%。根據OECD的預測美國20-49歲購房年齡人口增速自2016年觸底回升、轉正且上升趨勢持續至2026年。由於城鎮化率、住房自有率及居民槓桿率等因素中性偏積極,因此購房年齡段人口增速回升意味着美國地產處於上升週期。換言之,目前美國地產處於10年上升週期的前半程。當然,受改善型住房需求激增和購房週期因無法外出而被壓縮等因素提振,2020年5-12月美國地產銷售異常強勁,而當下美國地產再度降温至合理上升趨勢中。地產上升週期意味着美國對木材、金屬製品等實物資產需求將強於金融危機後。

全球處於大國新興產業競賽階段,亦將刺激實物資產需求。如前文,目前中國、歐盟、美國等大型經濟體都在推動綠色經濟與數字化經濟,也就是説各經濟體將處於新興產業競賽階段。該階段與發展新興產業相關的資源需求將快速擴張。

(二)服務部門勞動供給或邊際減少,服務型通脹中樞大概率高於疫前

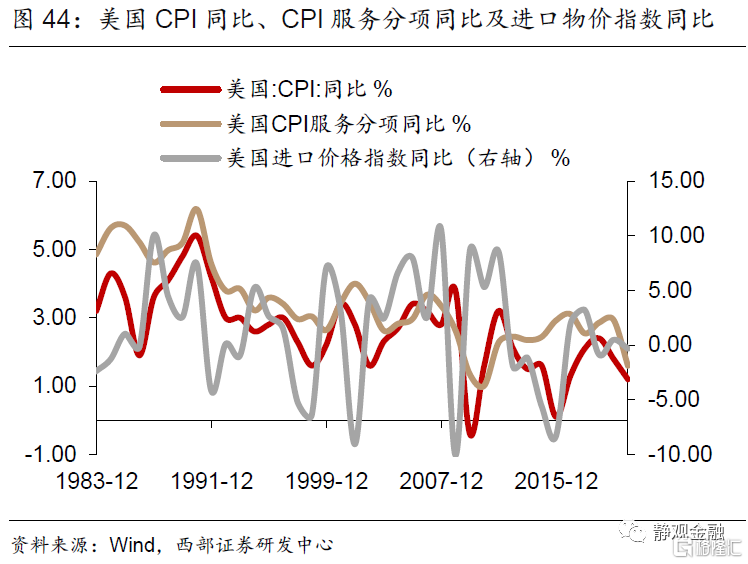

二戰後美國通脹雖也有反覆,但是長期看中樞一直保持波動式下移。這與“製造業向外轉移,降低產成品人力附加值;將更多勞動力從製造業部門推向服務部門進而又降低了內部服務業人力成本”有關。往後看,兩因素或令美國人力成本進入回升階段。首先,前文指出未來8年美國製造業佔比或將抬升,因此服務從業者佔比將有所下降。其次,受疫情影響,教育和醫療服務、運輸與公用事業、專業和商業服務、批發零售貿易、文娛休閒與其他服務業等服務行業中部分55+歲羣體或提前退休。該過程雖然令從業者更為“年輕化”,但也令從業人數進一步減少。上述兩因素將導致未來數年美國服務部門勞動力供給增速放緩甚至邊際收縮,該局面亦將持續推升服務消費價格。

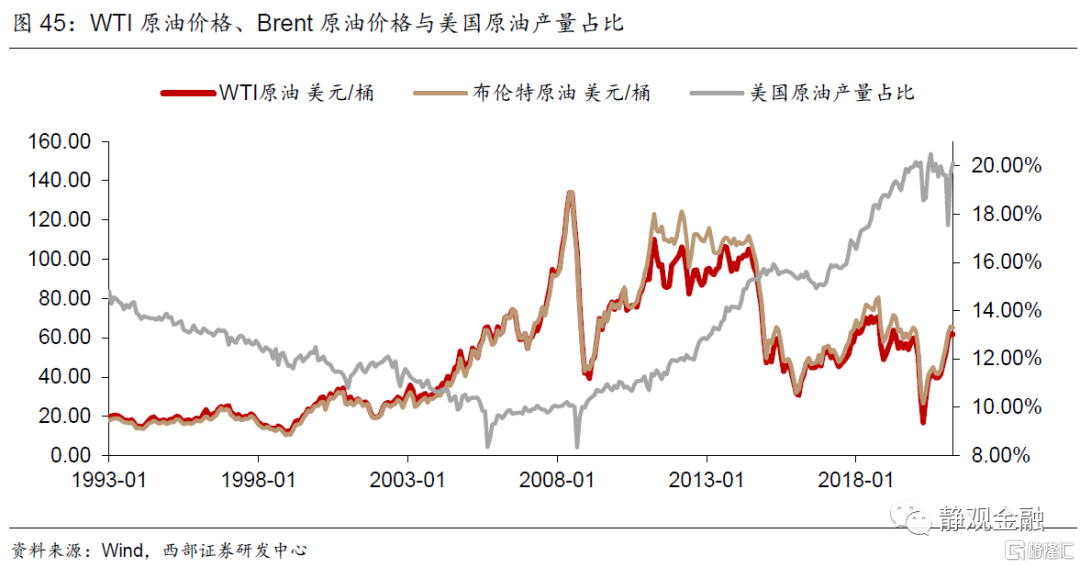

(三)疫後拜登政府鼓勵新能源、約束頁巖油背景下原油價格中樞亦將長期抬升

金融危機後頁巖油的出現令原油經歷了長達12年的熊市。歷史上的油價高點在2008年,高達147美元/桶。儘管金融危機後原油走勢波瀾壯闊,但每一次高點都會低於前次高點。從技術角度看,將不斷下移的油價高點連接剛好形成了長達12年的下降趨勢線。而始作俑者是美國頁巖油。頁巖油具備三個特點:生產週期短、響應速度快;高度市場化;技術進步可以推動成本下移。2011年後頁巖油規模化生產使得國際原油定價權逐漸由OPEC轉向美國。金融危機前OPEC原油產量與油價同趨勢,2014年7月後二者趨勢卻經常相反。這一反差正是由於頁巖油出現後,OPEC已經無法主導原油市場規則並時常在保油價與保市場份額中間搖擺。

拜登上任或意味着OPEC重新奪回原油定價權,原油12年熊市或已吿終。拜登上任後不僅重回《巴黎氣候協定》並推動各項新能源發展政策,還對原油等傳統能源進行了政策性約束,比如凍結公共土地和近海水域上的新石油和天然氣租賃以及2022財年及此後聯邦資金不直接補貼化石燃料等[3]。這一做法雖是基於長期發展,但疫情也加速了美國落地相關政策的進程。儘管該做法並不意味着美國頁巖油供給會快速減少,但是對於油氣企業而言逆政策意圖進一步大肆增加頁巖油生產相關的資本開支絕對是不合時宜的。美國頁巖油企業逐漸減少頁巖油供給並向新能源轉型的可能性也將提升。

新能源取代傳統能源的過程並非一蹴而就,未來5-10年原油牛市或已啟動。儘管各國都在加速推廣新能源,但新能源取代原油及傳統能源並不會一蹴而就。根據2020年10月OPEC的預測,全球原油需求峯值出現在2040年[4];今年2月EIA認為美國原油需求峯值出現在2025-2026年[5]。另一方面,各國的新能源推廣政策也相當於是對傳統能源進行供給側改革,包括美國在內的部分非OPEC國家的原油產業相關資本開支或逐年下降。未來5-10年全球或迎來需求邊際上升、供給邊際收縮的局面,因此油價有望逐年抬升。

油價中樞上行節奏或偏向温和;但波動幅度未必收斂。在新能源發展的背景下,原油需求雖仍在擴張,但其擴張斜率已經受到約束,類似2001-2008年油價飆升趨勢或難重現。對於OPEC+來説,推動油價過快、大幅上漲可能會導致新能源加速取代傳統能源。在OPEC+實現經濟轉型前,最佳策略是推動油價中樞温和抬升。但是歷史經驗證明,原油非常“情緒化”,油價中樞温和抬升但波動幅度未必明顯收斂。