今日,生物醫療股一片慘綠。除了創新藥老大哥恆瑞醫藥半年報業績不及預期領跌整個生物醫療板塊外,IVD體外檢測板塊也成為了這次醫療股大跌的重災區。盤中新產業暴跌15.18%,邁瑞醫療大跌12.8%,安圖生物大跌10%,萬孚生物大跌10.23%。

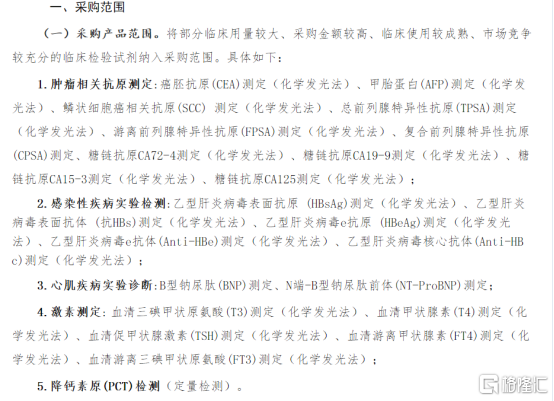

IVD醫療檢測板塊成為此次醫療股大跌重災區的原因也很簡單,集採。昨日,安徽省醫藥集中弄採購服務中心發佈《安徽省公立醫療機構臨牀檢驗試劑集中帶量採購談判議價公吿》,採購範圍包括腫瘤相關抗原測定、感染性疾病實驗檢測、心肌疾病實驗檢測、激素測定和降鈣素原檢測。除降鈣素原檢測外,全部涉及化學發光法業務。

事實上,IVD體外檢測公司自去年11月以來股價一直震盪下跌。截至今日,安圖生物股價跌去58.9%,新產業股價也接近腰斬。去年心臟冠脈支架全國集採讓醫療器械行業蒙上一片烏雲,體外檢測業務因涉及醫療器械也被市場給予一定悲觀預期。如今,安徽省集採公吿一出,靴子落地,主營業務是化學發光體外檢測的新產業,今日也跌成了新慘業。

01

黃金賽道

成立於1995年的新產業主要從事研發、生產和銷售體外診斷儀器及試劑,並且專注於化學發光領域的研究。曾經的新產業,的的確確處在一個充滿光明未來的產業——IVD上。IVD(In-Vitro Diagnostics)體外檢測是指將指將樣本(血液、體液、組織等)從人體中取出後進行檢測,進而判斷疾病或機體功能的診斷方法。

受益於新冠疫情的爆發與反覆,IVD體外檢測,與CXO、醫美行業一樣,在近兩年實現了飛速發展。2020年,國內31家體外檢測上市公司,平均淨利潤增速達到536%。今年一季度,仍然有超過20家體外檢測公司淨利潤增速超過100%。

據國泰數據證券,2020年,國內 IVD體外檢測市場規模超過1150萬億元,增速超過15%。而體外診斷又可以細分為生化試劑、免疫診斷、分子診斷、即時檢驗(POCT)。其中,免疫診斷是其中最大的一個分支,化學發光又是免疫診斷中景氣度最高的一條細分賽道,在歐美髮達國家已經基本取代酶聯免疫分析成為免疫診斷的主流,佔免疫診斷90%以上市場份額。

作為免疫診斷的主流技術,化學發光的年複合增長率近30%,市場規模近300億元。

不過,這條細分賽道主要市場份額常年被國外廠商所佔據,外資企業如羅氏、雅培、西門子等佔據了半壁江山,國產替代率僅20%。作為國內為數不多在零幾年便自研自產出全自動化化學發光免疫分析儀的企業,新產業打破了外資企業在這一領域的壟斷地位,也讓新產業一躍成為這一細分領域的龍頭公司。

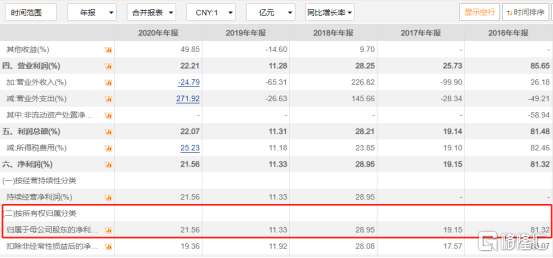

過去五年,新產業營業收入穩步增長,從9.23億元上升至21.95億元,營收增速則穩定在20%-30%範圍內;歸母淨利潤從4.52億元上升至10.97億元,同比增速則起伏較大。

雖然盈利增速起伏較大,但是新產業的盈利水平卻是翹楚。過去五年,公司的毛利率普遍在80%左右,歸母淨利率則高達40%-50%。同時,新產業的資產狀況也較為健康,資產負債率為10%左右,ROE的增長率在30%左右。

可以説,化學發光法業務是新產業利潤貢獻的中流砥柱。而公司的高毛利與高淨利率都反映出這條細分賽道的高溢利空間。再加之目前這一賽道主要為國外廠商所佔據,如果沒有集採,新產業仍然有更進一步的市場空間。

02

集採之錘

集採的威力有多大,看看去年11月份全國心臟冠脈支架集採就知道。被納入集採範圍內的企業,其出售的支架價格最高可被砍去70%。心臟支架龍頭企業樂普醫療自去年7月有集採風聲放出後,股價便持續下跌,至今已跌去45%。

從安徽省此次發佈的《安徽省公立醫療機構臨牀檢驗試劑集中帶量採購談判議價公吿》來看,所集採的產品,絕大多數為化學發光法檢測業務。作為這一領域的國產龍頭,新產業恐怕很難逃脱被集採的命運。而業務上的單一,則意味着集採對於公司業績的影響將會非常大。

就商業模式而言,化學發光法高利潤的模式是“儀器+試劑”。檢測所用試劑必須配套相關專用儀器才能使用,而各家公司的儀器又不盡相同。這就迫使醫院在購買相關儀器設備後,必須持續使用該公司生產的試劑產品。這也是國外廠商常年壟斷這一領域的原因。

相對而言,設備的研發生產會耗費較多的成本,而實際產品的成本卻比較低。成本較高的儀器先行佔據市場,後續成本較低高毛利的試劑源源不斷地為公司帶來利潤。從新產業具體業務也可看出端倪,其試劑業務在營業收入與利潤上都佔據絕大多數份額。

雖然從某種意義上而言,集採可以實現以量帶價,降低一定利潤損失。並且國產商家在價格上的優勢可以通過被納入集採名單,擠佔國外廠商的市場份額,加速國產替代。但此前心臟冠脈支架大幅降價70%的前車之鑑,足以讓諸多投資者膽戰心驚。走量不走價的新產業還能否實現之前的高利潤,仍然是一個充滿不確定性的大雷。

03

尾聲

從賽道光明的新產業,到前途暗淡的新慘業,專注做化學發光免疫檢測的新產業公司最終還是被集採這把大錘錘入了地獄,此前坐躺收錢的高毛利時代或許終究將會過去。估值壞了,或許還可以暢談價值投資,邏輯崩了,迎接股民的可能就只有一直跌跌跌。