今年最慘的一句話:跌到今天,向下的空間不大了。

看看港股的騰訊、阿里、美團,再看看A股的貴州茅台、恆瑞醫藥、邁瑞醫療。一個個超級大白馬瀑布式下墜,頗有2018年大股災的既視感,讓投資者備感恐慌與無助。

醫藥是國內機構、外資絕對重倉的一個前景大領域。但今天如此末日般大崩盤,多少讓人覺得不可思議。

先看港股,恆生醫療保健指數重挫近7%。其中,京東健康暴跌14%,康方、海吉亞大跌逾9%、信達、榮昌、藥明生物跌逾7%,微創、百濟跌逾6%,錦欣生殖、時代天使也都紛紛大跌。這是港股絕對優秀的一批醫藥龍頭股,過去曾創造過足夠驚喜的回報率。

A股醫藥,更為慘烈。醫療ETF暴跌僅7%,跌落至今年3月水平。其中,邁瑞大跌17%,金域、通策、恆瑞悉數跌停。歐普康視、愛爾眼科、藥明康德、華熙生物、愛美客均大跌6%。這可是A股醫藥各大賽道絕對優秀的龍頭。

醫藥大崩盤,究竟發生了什麼?

1

恆瑞跌停

今日,恆瑞醫藥遭遇上市20年來的第二個跌停,上一次還是2015年大股災的時候。

8月19日,恆瑞披露半年報,令投資者大感失望。上半年,恆瑞營收132.98億元,同比增17.58%,歸母淨利潤為26.68億元,同比增0.21%。分拆來看,恆瑞Q2營收增長10.15%,歸母淨利潤下滑13%,扣非淨利潤下滑8.56%,表現糟糕。

過去10年,恆瑞的利潤增速至少也是雙位數增長,基本都在20%以上,這次突然不增長,甚至負增長了。這次主要邏輯是計提了股權激勵費用3.65億元,如果剔除這個費用,歸母淨利潤同比增長10.51%,扣非歸母淨利潤同比增13.96%。即便這樣計算,恆瑞的業績增速還是下了一個台階,估值也必然下台階,當然此前股價的持續下跌便在消化了。

業務分拆來看,恆瑞創新藥佔比繼續提升,仿製藥下滑。仿製藥業務非常慘烈,2019年底佔比營收比例還高達80%左右,現在降低到60%左右。恆瑞表示,自2018年以來,公司進入國家集中帶量採購的仿製藥共有28個品種,中選18個品種,中選價平均降幅72.6%,對公司業績造成較大壓力。

上半年,創新藥業務收入52.07億元,同比大增43.8%,佔總營收比例的39.15%。但恆瑞倍感危機:國內創新型生物醫藥行業同質化競爭嚴重,研發、人力、生產等各項成本快速上漲,生物醫藥創新面臨嚴峻挑戰。為此,公司迫切需要集中資源在創新和國際化方面實現快速突破。

這亦是恆瑞研發投入大幅飆升的重要邏輯。上半年,恆瑞研發投入25.81億元,同比大幅增長38.48%,佔總營收的比例已經高達19.41%,應該創歷史記錄了。其中,開展國內外240多個臨牀項目,其中包括國際多中心23個,而海外臨牀研發投入是國內投入的數倍,燒錢速度非常快。看看百濟神州就知道了。

過去,恆瑞業績與研發投入平衡做的很好。但當下,面對實力強勁的新生代藥企(康方、信達、百濟)的激烈競爭,行業競爭格局變差,加上PD-1紅利喪失,國際化變得越來越急迫。但這對於財務平衡的恆瑞非常不利,因為想要出海,就得燒錢,那麼利潤高速增長就不現實。但現在恆瑞明顯採取了百濟神州的燒錢模式,那麼未來的估值體系就得變化。

當然了,超級醫藥牛股謝幕了,未來回報率相較於此前會大幅下滑。這是我們不得不面臨的尷尬現實。

2

邁瑞重挫

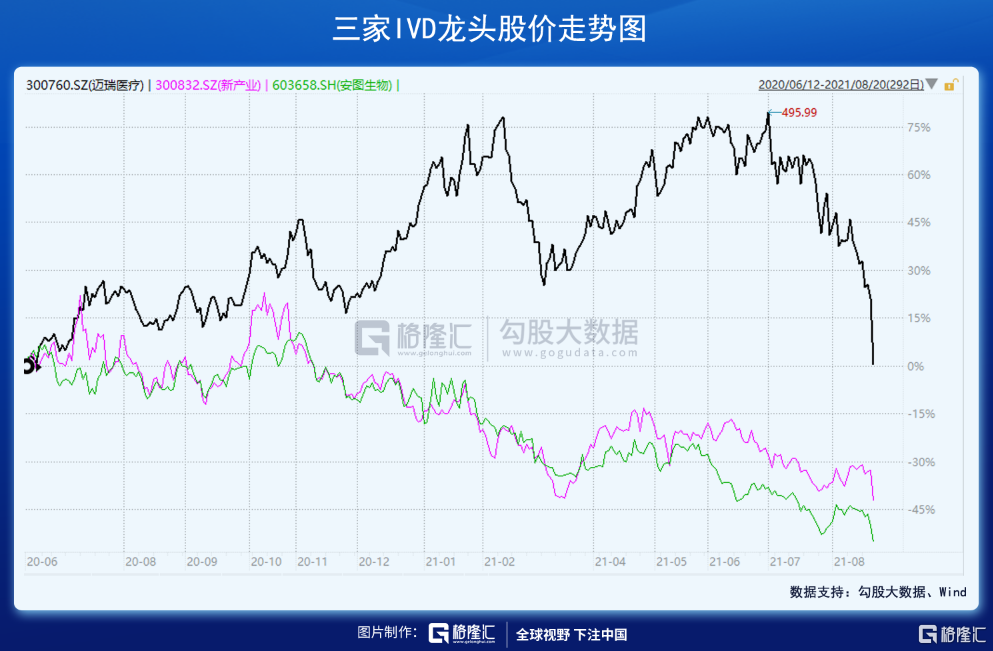

一個恆瑞,一個邁瑞,是大醫藥行業估值的標杆。但現在同病相憐,令人唏噓。

今日,體外診斷領域血流成河。邁瑞大跌17%,新產業大跌14%,安圖生物跌停,邁克生物大跌近6%。

消息面上,一份7月14日召開的安徽省臨牀試驗試劑企業座談會會議記錄在網上流傳,傳遞的信息非常重磅!

第一:專項採購原則上選取上述5類23個產品,涉及金額靠前5家左右的生產企業。這裏不分通用和專機專用的企業,也不分檢測方法。(原話:不要以為你們的試劑是封閉試劑,你們就不參與談判,不降價那就換機器,沒有什麼專機專用,換機子!)

化學發光是免疫診斷主流技術(體外診斷領域之一),年複合增長率接近30%,市場規模約300億。在該領域,外資企業包括羅氏、雅培、丹納赫和西門子四巨頭,佔比80%。國內有3大玩家,分別是邁瑞、新產業、安圖生物,市場份額20%左右。

化學發光商業模式優越,儀器先佔渠道,試劑後續復購,長線生意,儀器只能配套自家試劑,有着壟斷的趨勢,封閉的系統不太可能集採。

但這份遠景被擊得粉碎,大超市場預期,底層邏輯發生較大的變化。

第二,本次專項採購以後,會一批一批的一類一類的向滾動式把所有檢驗試劑都搞一遍。不僅僅是省裏面搞,以後要對接到各個市,或者各個市裏同時搞。在短時間內,一到兩年之內,把檢驗試劑市場清理一遍。

這説明對於IVD(體外診斷)基本上是全覆蓋,不管是生化診斷、免疫診斷、分子診斷、還是POCT、血液細胞診斷。在中國,2019年體外診斷行業規模達到718億元,過去5年複合增速高達近20%。如果全國都按照安徽模板來執行,行業規模面臨坍塌風險,更是不要幻想過去每年將近20%的增量蛋糕了。

第三,根據國家統一部署,全國包含安徽都在建立醫藥招採信用評價體系。對於失信行為的修復,根據修復的情況評定嚴重或特別嚴重,首先要主動讓出涉案產品中的虛高空間,虛高空間就是你在涉案金額在涉案產品中的比例,也就是降價,來修復信用評價。

在安徽,如果同一案件賄賂單筆或累計超過200萬元,評為特別嚴重,將被踢出安徽市場。

如果全國信用體系建立且全面鋪開,將會大大降低目前藥企普遍存在的商業賄賂行為,將大幅擠掉虛高價格。這應該是醫保控費的重要舉措之一。

3

尾聲

在今日大跌之前,醫療已經連續調整一段時間了,也有一個悲觀預期:教育因雙減政策而團滅,房地產改革的動作也很大,醫療是三座大山之一,市場擔心醫療層面會有動作——加大醫保控費或減少醫療支出的嚴苛措施。

如果全國信用體系建立且全面鋪開,將會大大降低目前藥企普遍存在的商業賄賂行為,將大幅擠掉虛高價格。這應該是醫保控費的重要舉措之一。

有集採預期的,早已跌得潰不成軍,不涉及集採的,也擔心是不是也有政策舉措。當然,後者可能會被證偽,但市場早已是風聲鶴唳,先跌為敬了。

大醫藥行業因為政策的介入,一些細分領域的增長邏輯發生了明顯變化,曾經百花齊放的牛股盛景可能不會再有,比如創新藥、單賽道的器械。當然,對於不涉及集採,包括牙科、眼科、CXO、醫美等等,也無需太過悲觀,不少龍頭仍然具備中長期的投資價值,但要好好挑一挑了。

最近的大跌行情,一出手面臨巨大的虧錢風險,不管是加倉還是建倉,都需謹慎,不單單是指醫藥領域。