本文來自格隆匯專欄:招商宏觀謝亞軒,作者: 羅雲峯

核心觀點:

我們是全市場對全球經濟監測非常全面和連續的機構,在盈利債務週期框架下持續跟蹤全球GDP佔比超過3/4的15個經濟體。

在回溯了二戰之後的中美經濟史後,我們主要的工作是在盈利債務週期框架下持續跟蹤全球15個經濟體的高頻數據。這15個經濟體在全球GDP中佔比超過3/4,包括:美國、歐元區、英國、日本、新加坡、馬來西亞、泰國、印尼、金磚五國、墨西哥、阿根廷。

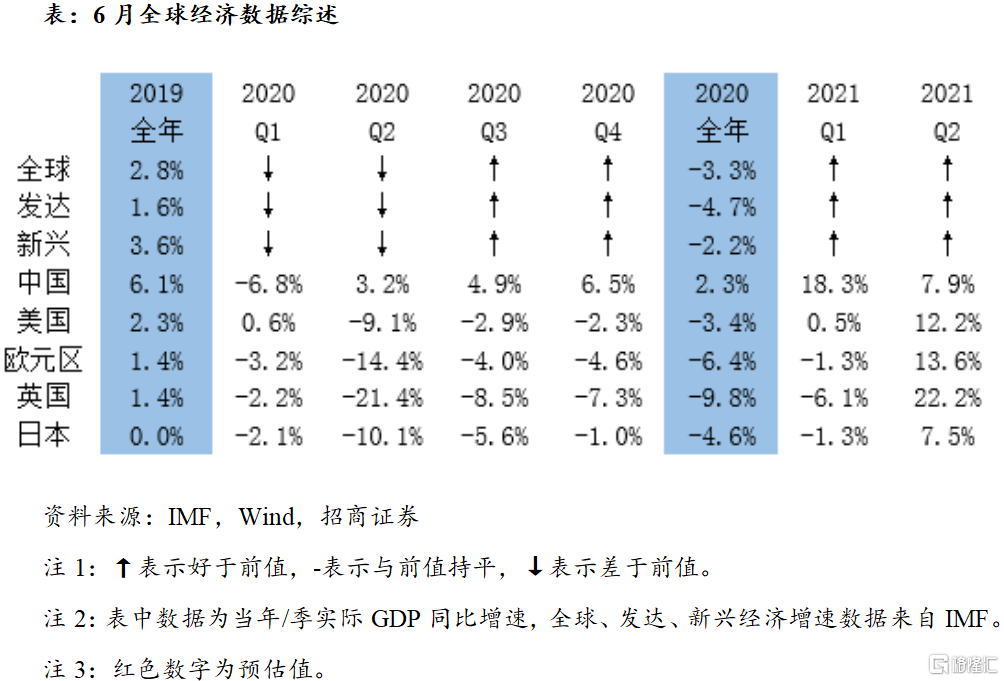

本篇報告爲相關經濟體6月主要經濟數據綜述,綜合來看,美國改善,日本平穩,歐元區、英國、中國和除中國外其他新興經濟體均出現不同程度走弱。

以下爲正文內容:

一、美國:整體改善

6月數據顯示,美國經濟整體改善。二季度美國實際GDP同比增長12.2%,前值同比增長0.5%,伴隨着美國政府部門的快速縮表(國債餘額增速快速下降),美國經濟預計會在今年二三季度恢復到位。我們預計美國全年實際GDP增速在5.5%附近。

(1)二季度美國GDP同比增長12.2%,大幅高於前值。二季度美國GDP同比增長12.2%,前值同比增長0.5%;二季度美國GDP環比折年上升6.5%,前值6.3%。伴隨着美國政府部門的快速縮表(國債餘額增速快速下降),美國經濟預計會在今年二三季度恢復到位。我們預計美國全年實際GDP增速在5.5%附近。

(2)6月美國兩大PMI全面走弱。6月美國ISM和Markit兩大PMI數據走勢一致,全面走弱。6月美國ISM製造業PMI錄得60.6,前值61.2;6月美國ISM服務業PMI錄得60.1,前值64.0。6月美國Markit製造業PMI錄得62.1,前值62.1;6月美國Markit服務業PMI錄得64.6,前值70.4,6月美國綜合PMI錄得63.7,前值68.7。

(3)6月零售改善,消費者信心上升。6月,密歇根消費者信心指數85.5,前值82.9。6月,個人可支配收入折年18.0萬億美元,低於前值;個人消費支出15.8萬億美元,高於前值。6月零售環比增長0.6%,前值環比下降1.7%。

(4)6月失業率上升,新增非農就業人數上升,勞動參與率持平。6月,美國新增非農就業人口85萬人,前值58萬人。6月,美國失業率5.9%,前值5.8%;勞動力參與率61.6%,前值61.6%。

(5)6月CPI、PPI同比雙雙上升。6月CPI同比增長5.4%,前值5.0%;6月PPI同比增長19.5%,前值19.0%。

(6)6月進出口環比上升,逆差757億美元,前值逆差調整爲710億美元。

(7)6月製造業全面改善。6月全部製造業出貨量、耐用品出貨量、工業總體產出指數、工業產能利用率全面高於前值。生產端、零售端庫存上升。

(8)5月新房銷售改善、二手房惡化。6月新屋銷售環比下降6.6%,前值環比下降7.8%;6月成屋簽約銷售指數環比下降1.9%,前值環比增長8.3%。6月房價環比上升。

(9)6月國債收益率下降、信用利差下降、美元指數上升、恐慌指數下降、國債餘額同比增速下降,國際資本淨流入美國。6月末美聯儲資產規模8.1萬億美元,前值7.9萬億;6月末美國國債規模28.5萬億美元,同比增長7.8%,前值28.2萬億美元,同比增長9.5%;6月國際資本淨流入美國315億美元,前值修正爲淨流入983億美元;6月美國10年國債收益率均值1.52%,前值1.62%;6月美國信用利差均值2.40%,前值2.45%;6月美元指數均值91.1,前值90.3;6月標普恐慌指數均值17.0,前值19.8。

二、歐英日:歐英走弱,日本平穩

6月數據顯示,歐英走弱,日本平穩。歐英於今年二季度料已達到疫情後繁榮的頂點,日本最晚三季度應會達到疫情後繁榮的頂點。

(1)二季度歐英日實際經濟同比增速均高於前值。二季度歐元區GDP同比增長13.7%,前值同比下降1.3%;二季度歐元區GDP環比折年增長8.3%,前值下降1.3%。二季度英國GDP同比增長22.2%,前值同比下降6.1%;二季度英國GDP環比折年增長20.6%,前值下降6.2%。二季度日本GDP同比增長7.5%,前值同比下降1.3%;二季度日本GDP環比折年增長1.3%,前值下降3.7%。

(2)6月歐元區PMI全面改善,英國全面惡化,日本漲跌互現。6月歐元區製造業、服務業PMI全面高於前值;製造業PMI錄得63.4,前值63.1;服務業PMI錄得58.3,前值55.2;綜合PMI錄得59.5,前值57.1。6月英國製造業、服務業PMI全面低於前值;製造業PMI錄得63.9,前值65.6;服務業PMI錄得62.4,前值62.9;綜合PMI錄得62.2,前值62.9。6月日本製造業PMI低於前值、服務業帶動綜合PMI高於前值;製造業PMI錄得52.4,前值53.0,服務業PMI錄得48.0,前值46.5,綜合PMI錄得48.9,前值48.8。

(3)6月歐英國外貿全面惡化,日本漲跌互現。6月歐元區出口同比增長23.7%,前值同比增長35.0%;6月歐元區進口同比增長28.1%,前值同比增長34.8%。6月英國出口同比增長6.0%,前值同比增長9.9%;6月英國進口同比上升15.1%,前值同比上升27.3%。6月日本出口同比增長48.6%,前值同比增長49.6%;6月日本進口同比增長32.8%,前值同比增長28.0%。

(4)6月歐英日失業率全面下降。6月歐元區失業率7.7%,前值8.0%;6月英國失業率5.8%,前值6.2%;6月日本失業率2.9%,前值3.0%。

(5)6月歐英日通脹漲跌互現。6月歐元區CPI同比增長1.9%,前值增長2.0%;6月歐元區PPI同比增長10.2%,前值同比上漲9.6%。6月英國CPI同比上漲2.5%,前值上漲2.1%;6月英國PPI同比增長4.3%,前值上漲4.7%。6月日本CPI同比增長0.2%,前值下降0.1%;6月日本PPI同比上漲5.0%,前值上漲5.1%。

(6)6月歐英日10年國債收益率全面下降。6月末,歐元區國家政府債務規模9.7萬億歐元,同比增長8.1%,前值增長10.2%;歐央行資產規模7.9萬億歐元,按期末匯率折算9.4萬億美元。6月歐元區10年國債收益率均值-0.19%,前值-0.13%。6月英國10年國債收益率均值0.85%,前值0.91%。6月末,日本國家政府債務規模1221萬億日元,同比增長5.3%,前值增長7.8%;日本央行資產規模717萬億日元,按期末匯率折算6.5萬億美元;6月日本10年國債收益率均值0.07%,前值0.08%。

(7)6月歐英零售、製造全面惡化,日本零售惡化、製造改善。6月歐元區零售指數同比增長5.0%,前值同比增長8.6%;5月歐元區工業生產指數同比上漲9.7%,前值同比增長20.5%。6月英國零售指數同比增長13.1%,前值增長27.0%;6月英國工業生產指數同比上漲8.4%,前值同比上漲20.7%。6月日本商業銷售同比增長10.8%,前值增長14.3%;6月日本工業生產指數同比增長22.6%,前值增長21.1%。

三、中國:弱勢不止

回顧整個二季度的中國宏觀經濟走勢,4、5、6三月連續走弱;合併來看,二季度實際經濟增速錄得7.9%,大幅低於前值18.3%;但考慮到基數影響,用環比處理後,顯示二季度實際GDP超出季節性表現,主要受一季度拖累,上半年低於季節性表現。上述分歧背後的原因尚不能確定,我們將密切關注後續變化。二季度名義GDP增速錄得13.6%,前值21.2%。GDP平減指數上升至5.3%,我們預計GDP平減指數在二季度已經見頂。

二季度人均消費支出整體改善。二季度全國居民人均消費支出同比增長18.5%,高於一季度的17.6%;其中城鎮人均消費支出同比增長17.7%,高於一季度的15.7%;農村居民人均消費支出同比增長19.1%,低於一季度的21.1%。收入方面,二季度則全面下滑。二季度全國居民人均可支配收入同比增長11.4%,低於一季度的13.7%;其中城鎮人均可支配收入同比錄得10.4%,低於一季度的12.2%;農村居民人均可支配收入同比錄得12.3%,低於一季度的16.3%。

工業企業產能利用率二季度錄得78.4%,高於一季度的77.2%;與PPI同比增速二季度出現的上升一致,5000戶工業企業盈利情況二季度錄得60.7%,高於一季度的53.1%。

就業方面,從城鎮調查失業率以及從與之對應的新增城鎮就業人數上看,二季度中國就業情況有所改善。

具體到6月數據,已轉爲量價齊跌,但政策尚不具備持續放鬆條件,我們判斷經濟仍處於滯脹階段。6月實體部門負債增速基本企穩,但結構較差,7-8月仍大概率趨於下行。如果下半年實體部門負債增速能夠出現階段性企穩甚至反彈,最重要的力量將來自於地方政府專項債的足額發行。

(1)6月經濟數據弱於5月。

表現好於5月的數據。投資、出口、房屋新開工、購置土地面積、水泥產量、乙烯產量。

表現差於5月的數據。工業增加值、消費、進口、CPI、PPI、發電量、商品房銷售、汽車產銷、粗鋼產量、10種有色金屬產量、原油產量、天然氣產量、煤炭產量。

6月城鎮調查失業率與前值持平。

(2)6月南華綜合指數、CRB指數繼續雙雙環比上升。

6月南華綜合指數窄幅震盪;以月均衡量,南華綜合指數6月略高於5月;南華工業品指數的走勢與南華綜合指數基本一致。現貨價格多數走弱,以月均衡量,煤炭現貨價格、環化工產品現貨價格比上漲;農產品批發價格指數、豬肉現貨價格、鋼鐵現貨價格、水泥現貨價格環比下跌。國際方面,大宗商品價格6月整體環比上漲,以月度均值計算,6月CRB指數錄得555,前值541。國際油價、天然氣價格、歐洲煤價、鐵礦石價格環比上漲;國際金價、國際銅價、CBOT玉米價格、CBOT小麥價格、CBOT大豆價格環比下跌。6月波羅的海散運指數較5月環比下跌。

(3)6月汽車、煤炭庫存同比下降,房地產、鋼鐵同比上升。

6月商品房待售面積5.1億平米,同比零增長,5月末同比下降1.4%;6月房屋施工面積87.3億平米,同比增長10.2%,5月末同比增長10.1%。6月汽車庫存74萬輛,同比下降23.7%,5月末同比下降15.4%。6月底全國主要鋼材品種庫存總量同比上升1.6%,5月末同比下降8.0%;6月底重點企業鋼材庫存量同比增長1.1%,5月末同比增長0.9%;6月底全國高爐開工率60.9%,5月末62.4%,盈利鋼廠比率66.9%,5月末74.5%。6月末,秦皇島港煤炭庫存同比錄得-5.9%,5月末爲30.8%。

四、新興:整體走弱

6月數據顯示,新興經濟體(新加坡、馬來西亞、泰國、印尼、印度、俄羅斯、巴西、阿根廷、墨西哥、南非)連續第二個月整體走弱。本輪除中國外其他新興經濟體疫情後繁榮的頂點可能出現在今年二季度。

(1)二季度(除中國外)新興經濟體經濟增速全面高於前值。

二季度新加坡GDP同比增長14.3%,高於前值1.3%。二季度馬來西亞GDP同比增長16.1%,前值同比下降0.5%。二季度泰國GDP同比增長7.5%,前值同比下降2.6%。二季度印尼GDP同比增長7.1%,前值同比下降0.7%。

(2)6月新興經濟體製造業、服務業PMI全面低於前值。

6月新興經濟體製造業PMI錄得51.3,前值52.0;服務業PMI錄得50.9,前值53.2;綜合PMI錄得50.9,前值52.8。

新興經濟體方面,印度、俄羅斯6月製造業、服務業PMI全面低於前值,只有俄羅斯的服務業和綜合PMI高於50。巴西6月製造業、服務業PMI全面高於前值,均超過50。中國6月財新、中採製造業、服務業PMI均低於前值;均高於50。新加坡、南非6月綜合PMI均低於前值,均超過50。馬來西亞、印尼6月製造業PMI均低於前值;其中馬來西亞低於50月,印尼高於50。泰國、墨西哥6月製造業PMI高於前值,均低於50。

(3)6月CPI同比增速整體平穩。

6月CPI同比增速高於前值的經濟體包括印度、俄羅斯、巴西、阿根廷。

6月CPI同比增速低於前值的經濟體包括馬來西亞、泰國、印尼、南非、墨西哥。

6月新加坡CPI同比增速與前值持平。

(4)6月M2同比增速整體低於前值。

6月M2同比增速高於前值的經濟體包括印尼、印度、墨西哥。

6月M2同比增速低於前值的經濟體包括新加坡、馬來西亞、泰國、俄羅斯、巴西、南非、阿根廷。

(5)6月外貿整體走弱。

6月進出口雙雙同比正增長的經濟體包括新加坡、馬來西亞、泰國、印尼、印度、俄羅斯、巴西、南非、墨西哥、阿根廷;沒有經濟體雙雙同比負增長。

6月進出口同比均好於前值的經濟體包括阿根廷;均弱於前值的經濟體包括新加坡、馬來西亞、印尼、墨西哥。

(6)6月工業全面走弱。

6月工業同比正增長的經濟體包括新加坡、馬來西亞、泰國、印度、俄羅斯、巴西、南非、墨西哥、阿根廷;其中新加坡好於前值,馬來西亞、泰國、印度、俄羅斯、巴西、南非、墨西哥、阿根廷弱於前值。

6月沒有經濟體工業同比負增長。

(7)6月零售全面走弱。

6月零售同比正增長的經濟體包括新加坡、泰國、印尼、俄羅斯、巴西、南非、墨西哥、阿根廷;其中好於前值,新加坡、泰國、印尼、俄羅斯、巴西、南非、墨西哥、阿根廷弱於前值。

6月零售同比負增長的經濟體包括馬來西亞;其中馬來西亞弱於前值。

(8)6月匯率對美元整體貶值。

以月均環比計算,我們觀察的10個新興經濟體中,6月匯率對美元貶值的經濟體有7個,阿根廷貶值幅度最大(貶值0.94%),印度和泰國緊隨其後(分別貶值0.56%和0.53%);6月匯率對美元升值的經濟體有3個,升值幅度最大的是巴西(升值5.40%),緊隨其後的是俄羅斯和南非(分別升值1.85%和0.82%)。6月外匯儲備較前值增加的經濟體包括馬來西亞、印尼、印度、南非、阿根廷;減少的包括新加坡、泰國、俄羅斯、巴西、墨西哥。

(9)6月10年國債收益率整體平穩。

以月度均值計算,馬來西亞、泰國、印尼、印度、俄羅斯等5個經濟體6月10年國債收益率高於5月;新加坡、巴西、南非、墨西哥等4個經濟體6月10年國債收益率低於5月。