本文來自格隆匯專欄:君臨,作者:君臨研究中心

從但斌親自道歉,到林園語出驚人——“不給窮人道歉虧了活該”;

再到投資人寫信“怒懟”高毅資產邱國鷺:請邱總把工作重心轉為“日常伙食管理、擦拭獎盃、新人培訓”,就是不要碰實戰……

從捧上天的“iKUN 永相隨”到跌落神壇的“菜坤”,從瘋狂吹捧到“威脅”基金經理買成長股,不買就贖回……

人們對基金經理的喜愛和厭惡,變化的比娛樂明星還快。

啼笑皆非背後,則是高景氣的成長賽道“吃香的喝辣的”,而消費類的價值股卻連遭爆錘,結構性行情極致演繹下的“眾生相”。

對持有消費股的投資者來説,當下的日子是非常煎熬的。

大消費曾經有多麼輝煌,如今就有多慘淡。以貴州茅台為首的“各種茅”紛紛下跌,昔日瘋狂上漲的光環不再,價值信仰陷入崩塌。

世上沒有隻跌不漲的股票,也沒有永遠上漲的股票。

當前的市場呈現結構化的輪動行情,鋰電池、芯片、光伏一度輪番領漲,烈火烹油好不熱鬧,但在“爆熱”過後,休整也是必然的。

很多標誌性股票出現回調跡象,寧德時代近600億的鉅額定增又給火爆的新能源行情澆了一把油,但“物極必反,過剛易折”,保持“人間清醒”,守住利潤才是王道。

這段時間的行情中,我們發現只要鋰電芯片光伏一熄火,低位股便開始崛起。食品、白酒、軍工板塊輪番上陣,就連“地慘股”房地產板塊也一度集體暴動。

面對高高在上的芯片、新能源、光伏等股票,動輒上百倍甚至千倍市盈率,苦命的“恐高人士”怕是不敢買;

而另一方面,看着跌出性價比的消費股,是否要進場呢?

歷史輪迴

成長股和價值股的“對弈”,演繹了A股市場近十年的風雲變幻。

從投資者直觀的感受來看,2016年底開始,茅台、五糧液等價值股的崛起,“俘獲”了眾多股民,價值股自此開啟了一場史詩級的波瀾壯闊的走勢。

渡過草莽皆英雄的時代,A股開啟了革新之路。監管層的鐵腕治理,價值股的回暖,讓價值投資理念逐步在A股落地生根,許多人嚮往的巴菲特理念終於開始“照耀A股”。

不過,一切所謂的理念在A股總會變味兒。

由於眾所周知的歷史原因,A股還是一個散户及散户資金聚集的公募基金主導的市場,人們把價值股當成長股炒作,瘋狂的抱團導致羊羣效益愈發顯著,當行情演繹到極致,最終崩塌在極度的興奮中。

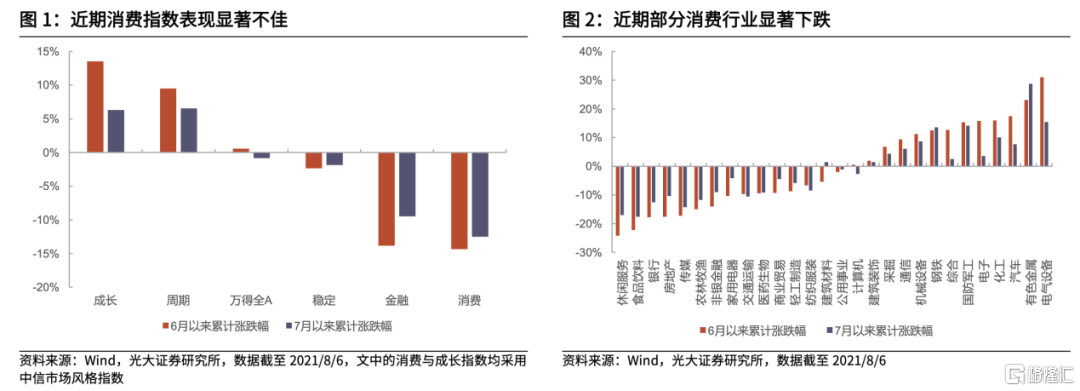

轟轟烈烈的價值股行情在2021年初戛然而止,殺估值的“屠刀”迅速落下,以白酒、食品、調味品為代表的消費企業陷入高估值、低增速的泥潭,資本是嗜血且貪婪的,面對高景氣度、高成長且確定性強的鋰電芯片光伏,風格轉向也是情理之中。

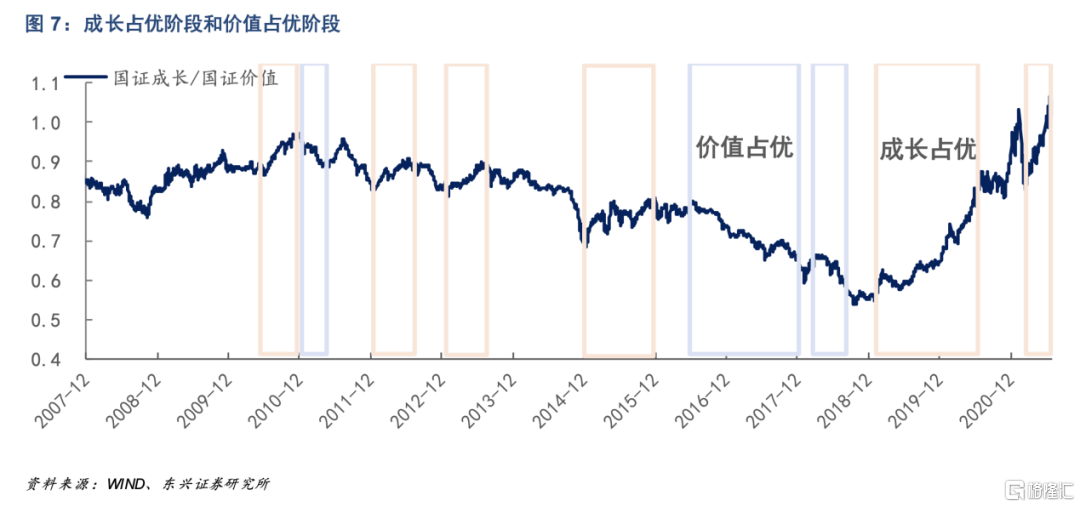

縱觀A股市場近十年的走勢來看,成長股長時間佔據優勢。

以“國證成長/國證價值”上行超6個月定義為“成長佔優”,以“國證成長/國證價值”下行超 6個月定義為“價值佔優”。

可以發現,自2010年以來出現過6次成長股行情,分別為2010.7-2010.12、 2012.1-2012.8、2013.2-2013.8、2015.1-2016.3、2019.1-2020.7、2021.。

至今,單次持續時間約6-15個月。

價值佔優階段只有3個階段:2010.12-2011.5、2016.7-2018.2、2018.5-2019.1,累計歷時約 2 年,單次持續時間約 6-18 個月。

可以看到,各領風騷,此消彼長,成為近五年A股市場的主旋律。

當前,市場上已經出現了風格可能切換的聲音,這並非空穴來風。

8月前兩週,寧德時代下滑近9%,明星芯片股兆易創新、北方華創分別下挫25%、20%,隆基股份8月第二週下跌超8%。

這可能預示着,7月以來的“極端聚焦”行情有所鬆動。

再平衡

趨勢的形成並非一朝一夕,行情的終結也不可能是立刻發生。

風格轉換不會那麼快,但風格的再平衡大概率已經來臨。

理由有幾個方面:

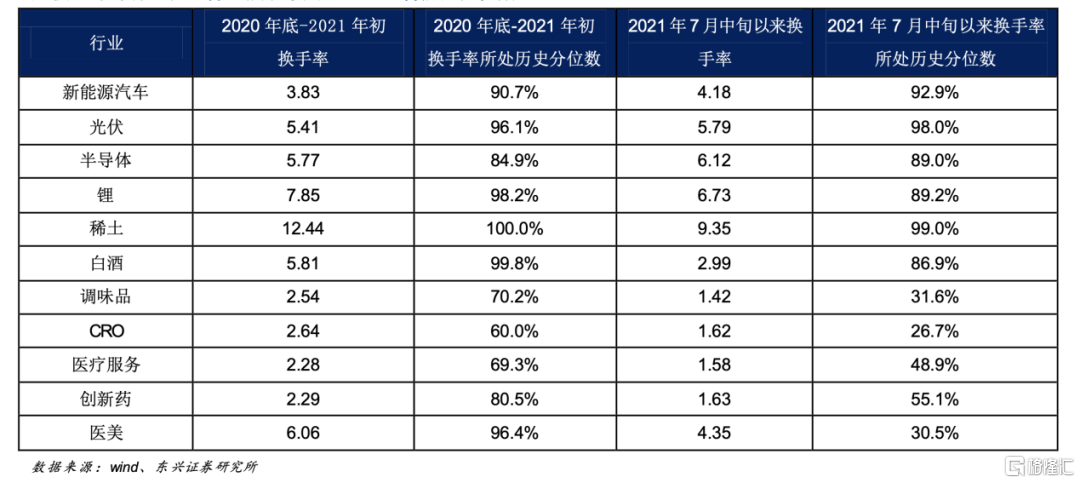

一是高位板塊換手率高企。7月中旬至7月末,新能源汽車、光伏、半導體、鋰電換手率分別處於歷史92.9%、98%、89%、89.2%的高水平。且這些板塊市盈率均處於歷史高點。

二是熱門賽道資金流入放緩。

北向資金和 ETF數據顯示,增量資金大幅流入醫藥、食品飲料、非銀行業,而在電新、電子等熱門賽道的淨流入出現較大波動。

7/23、7/30 兩週電子 ETF資金分別淨流出52億元、6億元,電新ETF資金分別淨流出4億元、淨流入4億元,電新北向資金分別淨流入0.3億元、淨流出16億元。

三是低估值股出現強勢補漲,地產、食品加工、白酒、工程機械在八月前兩週出現集體“暴動”。

上述這些跡象都表明,再平衡的狀態可能進一步延續。

不過消費股崛起,還需靜待一段時間,我們需要注意以下幾個變量因子:

宏觀環境

美聯儲 Taper 的節奏是影響海外流動性預期的關鍵。

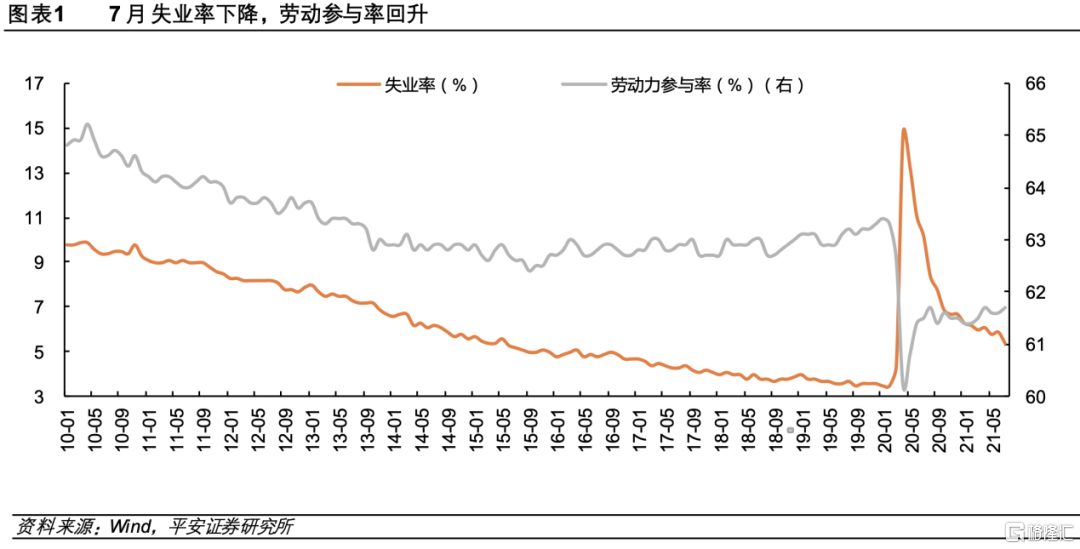

回顧上一輪美國放水,即2013年5 月,伯南克講話中首次提及Taper時,美國非農就業恢復至次貸危機前的75%。

那麼美聯儲“收水”的節奏要關注就業復甦程度,截至今年6月,美國非農就業大約恢復至疫情前的 70%。7月份,美國新增非農就業人數達到94.3萬人,好於市場預期的85.8萬人,勞動參與率從61.6%小幅上升至61.7%。

預計到 8 月會恢復至75%左右,屆時“談論縮減QE”的條件將基本滿足。

業內預計,美聯儲主席鮑威爾有可能在8月底傑克遜霍爾年會(全球央行年會)上提醒市場為政策減碼做準備,再在9月利率政策聲明中正式宣佈。

Taper臨近,就意味着高估值板塊將要面臨殺估值的風險,資金就會更加青睞低估值及受益於利率提升的金融股。

但宏觀變量是一個擾動項,並非決定項。

賽道股是否到頂,取決於行業景氣度及盈利週期的拐點,顯然目前還沒有到來。行業大頂沒有到,但短期情緒面的高點已經臨近。

資金面

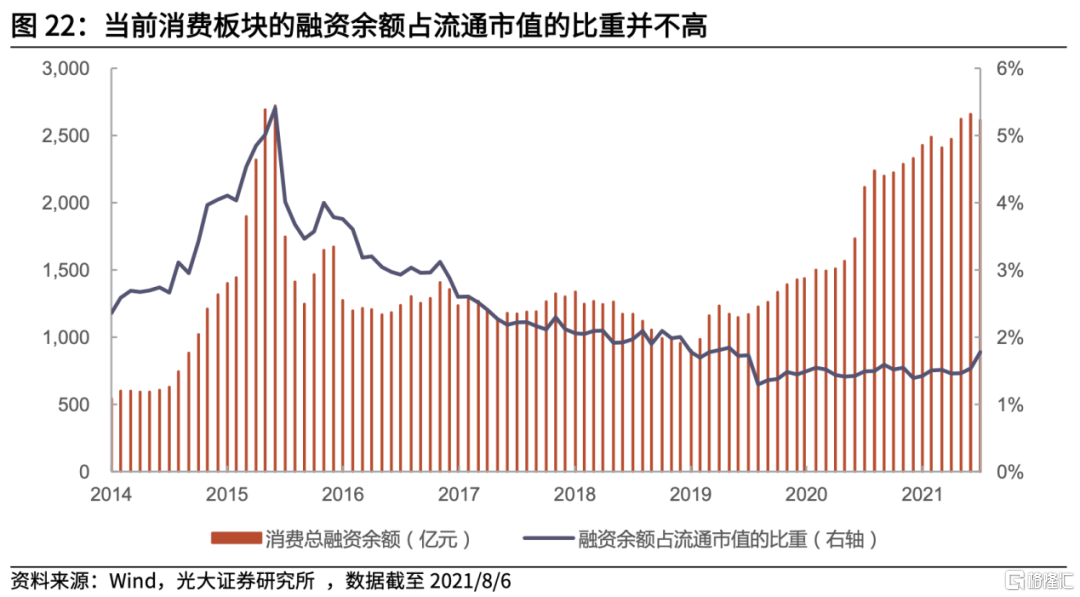

根據機構對消費股資金流向的統計發現,雖然消費板塊有所調整, 部分龍頭也有較大跌幅,但可觀測的資金並未大規模“逃離”消費板塊。

相反,槓桿資金仍在流入消費龍頭股,而且當前消費板塊融資餘額佔流通市值的比例並不高。

以配置型外資為例,7月是連續14個月以來首次淨流出電新板塊,並轉而流入食品飲料板塊,這個趨勢在8月第一週繼續延續。

北上資金雖然對於個股的配置有所調整,但整體也仍在流入消費龍頭。因而,當前消費板塊所面臨的資金層面的風險並不大。

成長與消費前10大公司北向資金流入情況

值得關注的是,近期,洽洽食品被外資買爆,觸發外資“預警線”。

8月3日收盤,洽洽食品的外資合計持股12200萬股,佔公司總股本的比例為24.21%,這也是洽洽食品自低點最高反彈超25%的原因。

此外,美的、格力、索菲亞的外資佔比均超24%。

北向資金流入情況來看,6月至8月8日,美的集團流入33.2億元,五糧液流入33.33億元,海天味業流入14.13億元。

近兩年來,北向資金成為領投A股資產的風向標。擁有深厚護城河、業績穩健的超級品牌 一直是外資的心頭好,他們非常符合外資的“口味”。

預計未來,消費行業在內的各行業龍頭仍然是北上資金配置的主要方向。

盈利拐點

縱觀歷史上價值股佔優的啟動條件,“流動性收緊+業績增長”是兩個共性。

流動性要看美聯儲的臉色,上述已有分析。

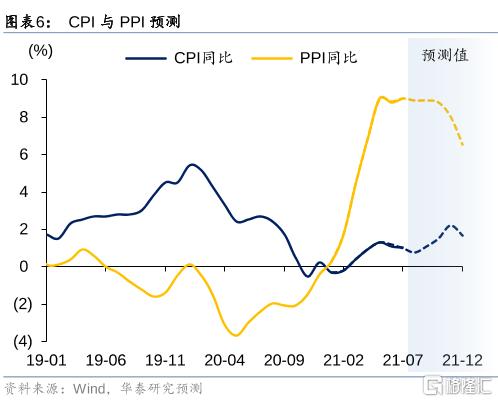

業績方面,今年以來,持續上漲的原材料導致消費企業成本大幅上漲,壓制業績增長。不過隨着高層表態,大宗商品漲價預期遭到打壓,利好消費股。

我國CPI及PPI走勢及預測

根據7月公佈的通脹數據,PPI-CPI剪刀差仍在擴大,但隨着下半年經濟增速回落,上游原材料持續上漲缺乏支撐,且受到國家調控,預計PPI將衝高回落;

而在CPI回升的狀態下,也有利於消費股築底反彈。

中信證券就認為,隨着經濟預期的下修,預計8月風格平衡的過程將持續,不過風格的切換可能在三季度末才會發生。

目前高景氣賽道仍處於高增長態勢,無論是政策層面的支持,還是行業變革趨勢的加快,新能車、光伏等賽道長期無虞。

因此風格切換不會那麼快,可以靜待消費企業三季度業績拐點。

黎明前的黑夜

“1600元的茅台不敢買,2500的茅台卻擠着買。”

這是A股市場最真實的寫照,上漲時人潮洶湧,低谷時鮮有人問津。

從抱團價值,到抱團成長。青年期的A股還未成熟,甚至稚氣未脱。

當一個資本市場中,投資的錢,長期的錢佔主流地位時,定價機制就更加健全,投資者會發現很難跑贏諸如標普500等指數基金,這也就是美國資本市場指數基金大行其道的原因。

而短線的錢,投機的錢佔主導時,就會將原本合理的定價搞混,妖股頻出,追漲殺跌,抱團頻現,甚至動輒上百倍,甚至上千倍市盈率股票,也並不稀奇。

曾堅守中國平安10年之久的私募大佬李馳在微博上説道:

“不能容忍哪怕是世界上最優秀公司的較長期波動調整,就不要説自己是價值投資者。總關心股價的短期波動(一兩年在我眼裏就屬於短期),也不要説自己是價值投資者了。”

兵無常勢,水無常形。世間最大的不變就是變化。

但變化的不是價值,而是對價值的深刻理解。

巴菲特重倉持有可口可樂33年,1988年-1998年十年間,他收穫了超過10倍的收益。

然而從1998年到2012年這14年時間,可口可樂的表現並不盡如人意,股價曾一度腰斬,直到2012年才再次突破1998年的高點。

甚至在2003年的致股東的信中,巴菲特對其持有的可口可樂、美國運通、華盛頓郵報進行反思,直言:“很後悔大泡沫的時候為什麼沒有把這些股票賣掉。”

價值投資之父都一度懷疑甚至否定自己的交易策略,可見堅守價值投資是一件多麼不容易的事情。

需要注意的是,價值股追求的是確定性,不能指望價值股永遠具備爆發力;而成長股追求的是成長性,業績週期波動在所難免。

目前來看,成長股的短期擁擠度接近年初消費股的擁擠水平,儘管諸如新能源等產業中長期無虞,但當前也有不少跌出性價比的消費股。

對於追求確定性的投資者來説,適時分批建倉,不失為一種合理的均衡配置選擇。

投資大師約翰·鄧普頓曾經説過:“行情總在絕望中誕生,在懷疑中成長,在樂觀中成熟,在興奮中死亡。最悲觀的時刻正是買進的最佳時機,最樂觀的時刻正是賣出的最佳時機。”

現在或許就是消費股黎明前的黑夜。