最近這兩週,CRO很多企業都發布了2021年的中報,然而是幾家歡喜幾家愁,前有美迪西一天飆漲16%,後有絕對龍頭藥明康德小跌3%。

8月15日晚間發佈2021年上半年業績的凱萊英日子過得更痛苦,16日開盤後跌停封死,期間一次開板但隨後立刻封死10%,收報375.3元/股。

1

撐不起市值的增速

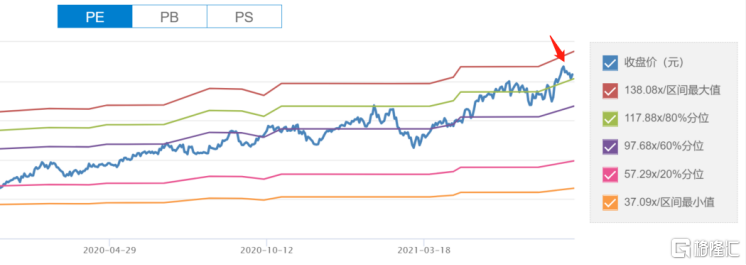

凱萊英自上市以來的股價可以説是震盪上升了,從今年的3月至今漲幅將近90%幾乎可以説是翻倍了,市值也一度站上了千億,PE也是衝到了138倍的高位。

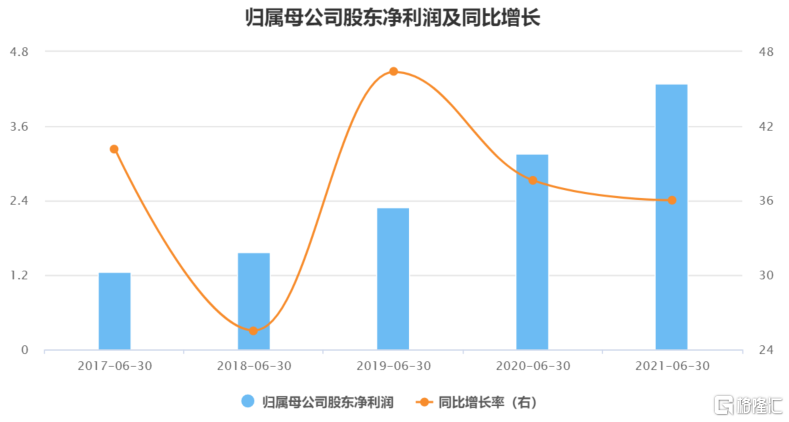

但回過頭來看看凱萊英的業績表現,屬實是有些普通了,公司2021上半年實現營業總收入17.6億,同比增長39%;實現歸母淨利潤4.3億,同比增長36%;而扣非淨利潤3.53億元,同比增長27.29%。

這樣來看,表現“平平”的30%增速,遠遠無法撐起130倍的市盈率和千億的市值,且從增速來看,凱萊英也算得上是CRO行業中吊車尾的企業了。

今天股價跌停後,凱萊英的市值也回到了911億元。

增速不及預期的原因其實有兩個方面,首先是經營性的支出拉得太滿了,公司2021半年度營業成本9.7億,佔總營收的55%,同比增長49.1%,遠高於總營收39%的增長,因此導致毛利率下降3.7%。

這其中,管理費用與研發費用同比大增,分別增長了48%和32.6%;而期間費用率為22.4%,較上年升高0.8個百分點。

而另外一個方面,作為海外業務佔主導的凱萊英,受到匯率變動的影響很大,凱萊英的客户主要是歐美大藥廠,國外營收佔比達到89%;而今年上半年人民幣大幅升值,這部分匯率對其利潤產生了不利印象。

按照凱萊英給出的數據,去除匯率影響之後,凱萊英上半年營收增速在51.19%。

而不考慮歷史匯率的影響,按照此前公佈的數據來計算,在2021年上半年採用固定匯率營收計算之下,2019年上半年至2021年上半年,凱萊英年複合營收增速為32%,略高於歷史平均28.6%的增速。

受匯率影響,凱萊英的毛利率也出現大幅下滑,2020年同期毛利率48.6%,今年上半年只有44.88%,因此凱萊英2021年二季度扣非淨利潤增速僅有21.7%。

但這份半年報來看,只能説沒有什麼特別的驚喜,但也不至於走向跌停的道路,這背後其實還有另一個因素。

2

太過高調的高瓴

文人的來去都是“輕輕地我走了,正如我輕輕地來”,而資本市場作為一介“武夫”卻做不到,都是風塵僕僕的趕來,又急匆匆的走了。

高瓴有多愛醫療健康不用多説,投資者很瞭解。迄今為止,其在醫療健康領域累計總投資金額超過1200億元人民幣。而僅2020年,高瓴對醫療健康領域出手就高達61次,是其去年投資數最多的領域。其中醫療器械領域為15次,約佔醫療健康領域投資數的25%。

而2020年6月報吿期時,高瓴加碼了泰格醫藥和凱萊英這兩家CRO賽道的公司,給本來就火熱的CRO賽道再添了一把油。

因此凱萊英也高調起飛,從2020年8月4日到2021年8月5日的一年時間裏,股價直接翻倍,從217元/股暴漲101.34%到437元/股。

從凱萊英2020年中期公佈的前十大股東來看,高瓴新進持股440萬,不過是限售流通A股。但從2021年中報中公佈的數據來看,限售期一過,高瓴就減持了一半220萬股,按照二季度的均價309元來算,減持金額將近6.8億元。

曾經揚言“找到最好的公司,做時間的朋友”的高瓴高調進場,不到一年就急匆匆的走了,這可能也給二級市場的情緒帶來一定的衝擊,凱萊英不是“好公司”了麼。

其實倒也不至於,雖然增速不算亮眼,但是業績還是在穩定增長的。

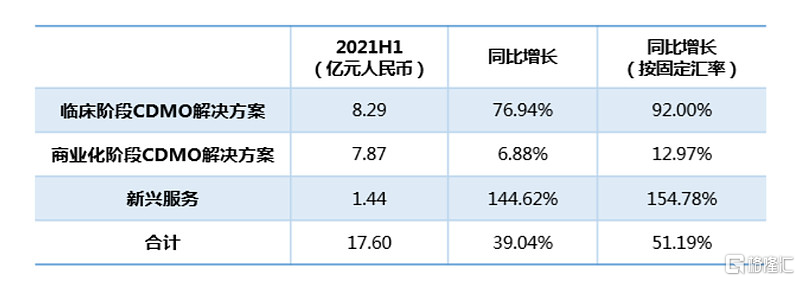

從具體的業務來看,2021年上半年,臨牀階段CDMO產品實現營收8.29億元,同比增長了76%,佔總營收的50%;商業化階段CDMO產品實現7.87億元,同比增長僅6.88%,佔比41%,可見商業化階段的CDMO服務這一塊業績並未放量。

據統計,凱萊英目前有28個商業化的小分子CDMO項目,且處於臨牀Ⅲ期的項目有36個(臨牀Ⅲ期是臨牀試驗的後期階段),離商業化的時間不會太久。2022年前,凱萊英要交付的訂單金額高達6.72億美元,約合44億人民幣。

由此來看,凱萊英未來的業績還將會持續放量,保持穩定的增長態勢。

3

結語

凱萊英今天的跌停來的猝不及防,但又可以預見,7月底到8月初股價狂飆了20%,站上了歷史最高點,估值也是一路飆升至138倍。而昨晚給出的這份業績中報,沒有什麼驚喜;此前高調入場的高瓴如今也拋售了一半的股票準備“甩手而去”,投資者自然也不想再買單了。

另一方面,海外營收佔總營收90%的凱萊英面對的不確定性因素很多,目前也沒有享受到國內CRO行業迅猛增長,市場規模激增的發展紅利。

所以從長期邏輯來看,凱萊英這個CRO的小弟撐不起如此高的估值,未來還將面臨着進一步的回撤風險。