本文來自:礦業界 作者:趙臘平

最近,國際和國內錫價都再創歷史新高。

數據顯示,倫敦金屬交易所(LME)的錫價從去年3月每噸不足1.5萬美元的低點攀升至今年7月的逾3萬美元,一度突破3.53萬美元/噸,上漲了一倍有餘;較去年末每噸約2萬美元的價格,也上漲約76.5%。

滬市8月11日盤中,錫價最高升至23.96萬元/噸,較去年末的15.18萬元/噸,已上漲近六成。

錫價上漲,我國錫礦企業受益良多。以錫業股份為例:業績預吿顯示,今年上半年,錫業股份的經營業績大幅上漲,預計盈利9.3億-9.8億元,較去年同期的2.02億元,同比將增長360.31%-385.05%。錫業股份稱,其主要產品錫、銅、鋅金屬市場價格同比有較大幅度上漲,且產品產量、銷量同比增長明顯,推動公司業績同比大幅上升。截至8月11日收盤,錫業股份股價報收18.51元/股,上漲3.18%,較今年初已上漲65.27%。

為什麼錫價屢創新高?

全球錫礦主要分佈在中國、印度尼西亞、馬來西亞、巴西、波利維亞、澳大利亞、俄羅斯、祕魯、泰國等地。全球錫礦產地較為集中,印度尼西亞和馬來西亞生產了海外大部分錫礦。錫礦是我國的優勢礦產資源,主要分佈於廣西、雲南、湖南、內蒙古、江西等地。

錫主要用於錫焊料、錫化工、馬口鐵及浮法玻璃等領域,涉及行業包括電子工業、家用電器、冶金行業、食品、機械、電器、汽車、航天等。智研諮詢提供的報吿顯示,中國半數以上的錫消費用於電子焊錫領域,第二、三大應用領域是錫化工和鍍錫板。

國際錫業協會(ITA)的統計數據顯示,去年全球前五大錫生產商是我國的錫業股份、印尼的天馬公司(PT Timah)、馬來西亞的MSC、祕魯的明蘇(Minsur)以及雲南乘風有色金屬股份有限公司。錫業股份是我國最大的錫生產加工基地,去年該公司錫金屬國內市場佔有率為47.7%,全球市場佔有率為22.58%。

那麼,今年上半年以來,錫價為何持續走強,並在近期屢創新高呢?探究其原因,我們從需求側和供給側進行分析。

從需求側來看,主要在於今年上半年以來,我國經濟保持較好的發展態勢,有關行業對錫的需求保持穩定,庫存不多。有關專家介紹,在我國,錫的需求主要集中在錫焊料上,佔比65%,此外還有錫化工、玻璃等。而錫焊料、鍍錫板和錫化工品則廣泛應用於汽車電子、智能設備、家電等行業。而這幾個方面在上半年的良好表現,為錫的產銷提供了可靠支撐。

汽車方面,1-7月,汽車產銷分別為1444萬輛和1475.6萬輛,同比分別增長17.2%和19.3%。雖然增幅比1-6月繼續回落7和6.3個百分點,但與2019年同期相比,產銷量同比分別增長3.4%和4.2%。商務部表示,下一步將與相關部門合作,在整個鏈條上促進汽車消費。受政策支持,預計下半年汽車市場的表現不會太差。

另據中國信通院披露,7月份國內手機出貨量為2867.6萬部,同比增長28.6%,環比增長11.7%。5G手機加速滲透,出貨量2283.4萬台,佔比提升至79.6%,這是市場增長的主要驅動力。

家電方面,2021年1-6月,我國空調累計產量12328.3萬台,好於2020年同期的10414.9萬台,亦好於2019年同期的11978.8萬台。今年對錫的總體需求好於去年和前年,表明終端消費不差。

國泰君安期貨研報稱,從需求上看,目前錫下游消費進入相對淡季需求,後期或不足以支撐錫價繼續快速上行。展望後市,該研報認為今年三季度末錫價可能維持高位震盪,甚至小幅下行的走勢。

從供給側來看,與其他品種相比,國內錫礦相對集中於雲南、廣西、湖南等地,而海外產地也較為集中,東南亞地區印度尼西亞和馬來西亞生產了大部分的海外錫錠。

從海外產地來看,隨着印度德爾塔(delta)病毒的傳播,疫情在印度尼西亞和馬來西亞再次暴發,印尼的單日新增感染人數一度超過印度,達到全球第一,疫情的暴發嚴重影響了錫錠的生產。惠譽(Fitch Solutions)分析,“除中國外,所有主要錫礦生產國接種新冠疫苗尚需要一個過程,因此擴大全球錫礦生產將不會是一個平穩的過程。事實上,截至7月,由於各國為控制疫情重新實施了封閉措施,印度尼西亞和馬來西亞的錫礦生產都受到了一定程度的影響。”

全球最大的錫生產商PT Timah公司的海上業務

印尼、馬來西亞的錫錠在供給不足的同時,主要進口國家的生產開始恢復,導致整個市場處於供不應求的局面。於是,海內外精煉錫價格一路上行,現貨升水居高不下,甚至在7月份突破歷史最高位。

從國內來看,據上海有色網分析,近期錫價不斷攀升,主要因產業鏈上游礦端供給偏緊。國內南方限電政策對錫錠部分產區產生影響,廣西地區部分企業減產近五成。其餘主要產區冶煉廠表示,礦源緊張與加工費較低相關,抑制了生產。金投網也認為,今年7月,我國東部地區用電再度緊張,雲南、廣西再次實施錯峯限電政策,影響當地錫企業開工。6月底全球最大的錫錠冶煉廠中國雲錫宣佈停產檢修,供貨一度吃緊。

雖然雲錫已於7月底恢復生產,但從現貨升貼水的角度來看,目前的現貨升水仍為高企。換句話説,在其他品種紛紛回調時,錫作為上半年有色最為強勢的品種,在下半年初始延續了上半年的強勢,並於近期屢創新高。截至8月11日,現貨升水達到3200元/噸,表明現貨趨緊,錫期貨價格得到提振。

惠譽提供的一份最新報吿預測,全球錫礦供應短缺的形勢或將持續至今年三季度。但隨着新冠疫情對礦業生產干擾的逐步減少,市場緊缺狀況將得到緩解,預計錫礦價格高企的勢頭將持續到今年年底,屆時錫價將見頂。

如果印尼和馬來西亞在疫情影響下仍然可以維持現有的出口水平,而國內的出口可以維持較高水平的話,那麼,在短期內,錫價會出現內弱外強的局面,從中長期看,錫錠的全球供需將會達到平衡,錫價繼續進一步衝高的動力不足。

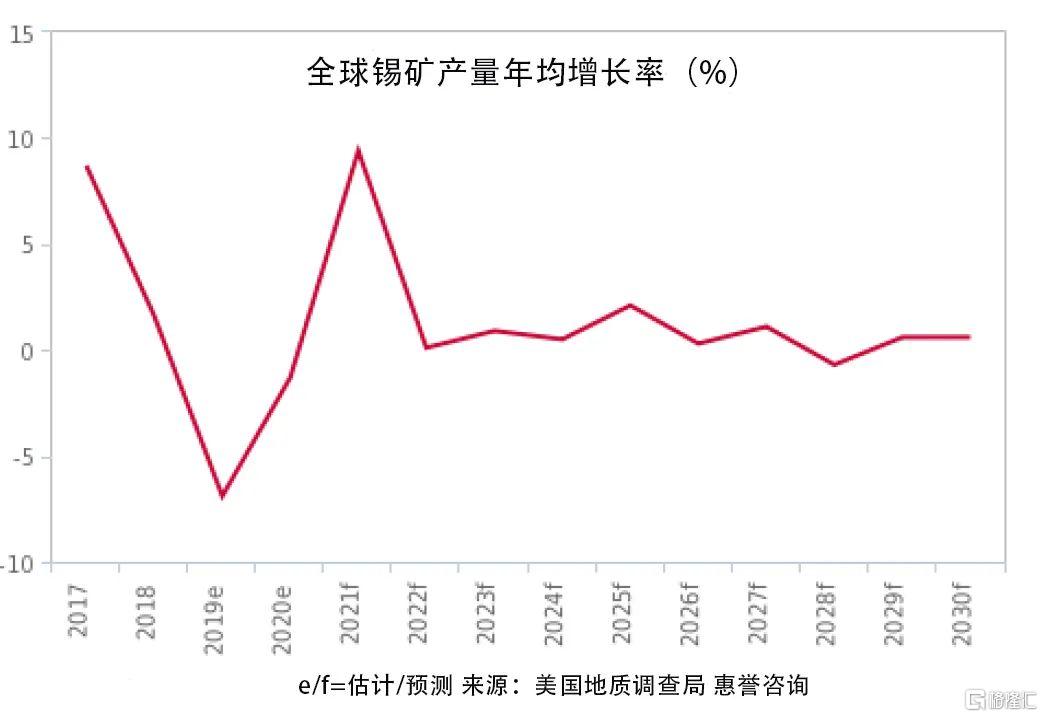

未來十年會怎樣?

數據顯示,2010-2020年全球錫礦產量年平均增長率為2%,惠譽預計,2021-2030年的全球錫礦年平均增長率為1.5%,這將明顯低於其他金屬的年平均增長率,包括銅(3.8%)、鎳(4.5%)、鐵(1.9%)和黃金(3.2%)。

按照惠譽的説法,錫礦生產領域缺乏競爭會影響採礦的發展。特別是在主要錫礦生產國,錫礦行業往往由一家公司主導。

研究表明,印尼國有礦商PT Timah在錫精礦生產中佔有最大的市場份額。近年來,通過在其特許經營區使用新技術,使該公司在行業的壟斷地位進一步鞏固。另一方面,在拉丁美洲,祕魯的Minsur是該國唯一的錫礦商,而玻利維亞的國營機構Comibol也主導着該國的錫礦產量。

報吿指出:“由於一個行業的總投資在一定程度上受到該行業參與者數量的限制,缺乏多樣化的生產商則可能導致項目數量減少。由於這兩個因素,該行業的新項目數量相當少。長期來看,由於礦石品位下降和缺乏替代項目,這將拖累產量增長。”

惠譽提出,對採礦實施更嚴格的環保政策也是導致產量增長放緩的最主要因素。有兩個例子可以證明這一觀點:一是2019年6月,馬來西亞Perak州宣佈暫停頒發新的勘探許可證,從而使澳大利亞初級礦業公司Elementos在Temengor的錫礦項目暫停。同時,在印度尼西亞,沿海社區的抗議活動可能會使PT Timah公司在該國近海擴大錫礦開採的計劃受到干擾。

惠譽認為,有利的價格前景以及對錫精礦供不應求的擔憂,會使管理部門更有可能批准這些項目,並繼續推進這些有望實現更好經濟效益的項目。

惠譽預計,錫價上漲,將使緬甸、祕魯、澳大利亞和玻利維亞國內生產商的利潤率提高,這將推動這些國家的錫礦產量增長。但由於各方面因素的制約,這些增長將是有限的。對於未來錫礦產量,惠譽做出如下判斷:

中國:惠譽認為,在連續三年萎縮後,中國錫礦產量將保持穩定。但從長期來看,由於環保要求的收緊擠壓了礦山的盈利能力,預計中國錫礦產量將停滯不前。

印度尼西亞:由於受到7月重新實施封閉限制的影響,預計2021年錫礦產量反彈將會受阻。惠譽認為,印尼疫苗推出相對緩慢,意味着2021年因疫情影響導致生產受阻仍將是一大風險。惠譽稱,由於各種因素對投資的影響,預計該國錫礦產量在較長期內將處於停滯狀態。預期2021年的錫礦產量為8.3萬噸,而到2030年,產量將下降到7.93萬噸。

緬甸:儘管礦石品位下降,但惠譽認為,從中長期來看,緬甸仍顯示出產量增長的潛力。2018年,緬甸實施的新採礦法激發了國內外礦業公司的興趣,增加了包括錫在內的新採礦項目的許可申請。截至2020年5月,政府已經收到了3000多份採礦許可申請。據報道,政府計劃批准國內外礦業公司約160份大中型礦山的許可申請。

祕魯:惠譽的數據顯示,由於此前產量較低,加之San Rafael礦B2尾礦項目有效支撐了產量增長,預計2021年錫礦產量將增長25.2%。