本文來自:陸家嘴大宗商品論壇 作者:唐兄英

隨着煉焦煤庫存的消耗,煉焦煤緊張矛盾逐步突出,在二季度變現較爲明顯,二季度以來煉焦煤價格進入大幅上漲行情,漲幅遠遠超過冶金焦漲幅。這也導致了焦炭價格高位甚至上漲情況下,焦炭利潤並沒有得到有效擴大。頂裝焦爐相對搗固焦爐來說,成本更高,焦炭基本沒有利潤,生產積極性受挫。焦炭供應限制主因由環保限產轉向原料焦煤緊張與焦煤價格太貴導致的限產。“煤比焦貴”,煉焦煤價格支撐着焦炭市場上漲,焦炭市場何時轉向,一個主要關注重點在於煉焦煤市場供應何時緩解。發改委也屢次發文“保供穩價”,那麼煉焦煤市場合適能夠轉向呢?

一、煉焦煤供應緊張從何而來?

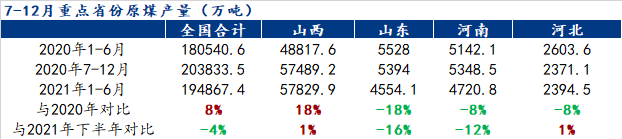

1、整體煤炭供不應求,據小編測算煤炭上半年每月缺口在500萬噸-2800萬噸不等。焦炭產量增幅4%小於原煤產量增幅8%,煉焦煤如何會缺呢。要知道煤炭的主要消耗是火力發電、其次是煉焦耗煤、建材行業用煤、鍋爐行業用煤、化工行業用煤等等,火力發電耗煤佔比在約55%,煉焦耗煤佔整個煤炭消耗量的15%。今年整個煤炭消費行業飛速增長,2021年上半年國內原煤產量同比增速爲8%,而下遊火力需求增速爲16%,水泥行業與甲醇行業增速達15%,需求大幅增長,供應增速不及需求,導致今年整個煤炭市場供不應求。

多地電力緊張限電、煤炭緊張限電,發改委多次發聲要求“保供穩價”,以動力煤優先。比如山東、河南地區減少煤炭市場外賣量以及原煤入洗量,使得相關煤種(煉焦配煤煤種)供應下降,煉焦配煤煤種資源緊張。

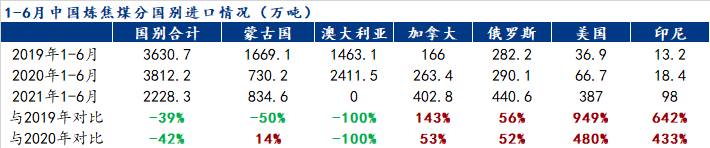

2、1-6月蒙、澳帶來煉焦煤缺口約1600萬噸,引起的優質主焦煤缺口難以彌補。2021年進口焦煤量大幅下降,主要進口國是澳大利亞與蒙古國,並且進口多爲優質低硫主焦煤;而加拿大、俄羅斯、美國等國家在可供應量以及煤質、性價比上面難以匹及。2020年蒙古國疫情,1-月煤煉焦煤進口量減少938.9萬噸,但是澳煤煉焦煤進口量增加948.4萬噸,彌補了蒙煤進口缺失量。2021年政策影響澳煤進口量爲0,而蒙煤因爲疫情原因,並未能彌補澳煤停止進口帶來的缺口,僅上半年就有1600萬噸左右煉焦煤缺口。

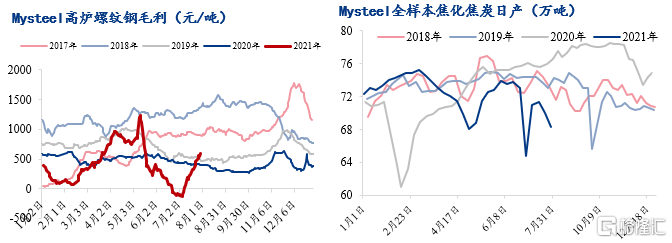

3、終端鋼材利潤高位,提高煉焦煤上漲空間。鋼材有利潤、對於焦炭的需求就高,對焦炭價格包容度也提升,能夠接受焦企尋求利潤、焦價上漲,自然焦企也能接受煉焦煤價格的上漲。截止8月6日Mysteel調研的唐山鋼坯噸鋼盈利552元/噸,較1月1日149元/噸相比,上調403元/噸,漲幅爲270%;Mysteel調研的30家焦企噸焦平均盈利283元/噸,較1月1日718.07元/噸相比,下調435.07元/噸,降幅爲61%。

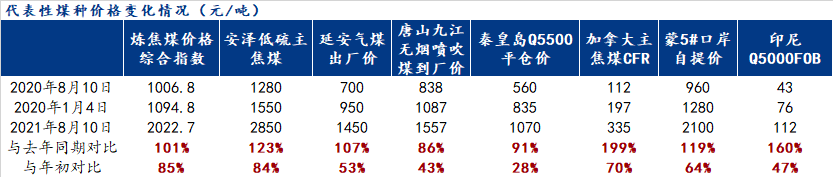

4、供應緊張、庫存持續下降,當然隨之而來的是煤炭市場的大幅上漲。從我網統計的數據來看,低硫主焦煤漲幅最大,然後是動力煤、噴吹煤。安澤低硫主焦同比漲幅123%,延安氣煤同比漲幅107%,進口加拿大主焦煤同比漲幅199%,進口蒙5#主焦煤同比漲幅119%,無煙噴吹煤同比漲幅86%,動力煤秦皇島Q55500港口平倉價同比漲幅91%,進口動力煤印尼Q5000(FOB)同比漲幅160%。截止8月10日Mysteel調研的煉焦煤社會庫存2893.86萬噸,較1月1日3787.23萬噸相比,下降893.87萬噸,降幅爲24%。

二、煉焦煤供應緩解幾個重要因素?

煉焦煤供應緩解的兩個方面:需求下降或者供應增加。引起煉焦煤需求下降的幾個原因:焦企環保限產需求下降,鋼材虧損對焦炭需求下降傳導到上遊、對煉焦煤需求下降,焦炭品種結構矛盾等。

1、煉焦煤需求本身處於低位,而原料緊缺導致限產進一步擴大,進而帶來的焦煤供應好轉。2021年雖然進入焦化產能淨新增,預計2021年淨新增焦化產能3362萬噸,但是因環保限產、產能手續問題以及焦煤緊張因素,新增焦化產能不能有效釋放。首先來看環保限產,今年來因環保限產以及控制“兩高”項目盲目發展,山東地區的“以鋼定焦”,河北、山西、山東均有不同程度的限產,東北區域的煉焦煤緊缺帶來的限產,二季度焦炭日產保持低位,已低於往年水平。三季度因爲煉焦煤緊缺,開工將持續被抑制,四季度進入採暖季,因環保限產影響開工上升空間不大,下半年焦炭產量或保持低位。8月6日焦煤社會庫存減少90萬噸,供應保持不變的情況下,換算下來也就是焦炭產量需要減少9.6萬噸/天,焦煤纔有會累庫。截止7月30日,Mysteel煤焦事業部調研2021年已淘汰焦化產能1371萬噸,新增3506萬噸,淨新增2135萬噸;預計8月-12月淘汰焦化產能1791萬噸,新增3018萬噸,淨新增1227萬噸。

2、焦價與焦煤互爲支撐,焦炭需求是否繼續下探,進而影響焦煤需求。鋼廠開工繼續下滑,從而對焦炭需求下降,進一步導致原料焦煤需求下降。6月份以來壓減粗鋼產量政策逐步落地,鋼廠鐵水產量逐步下滑至228萬噸,四季度有進一步下降空間。焦企開工也在同步下滑,因此在需求下降同時,焦炭社會庫存並未進入累庫通道,焦炭價格也保持在了高位。但是隨着鐵水產量的進步下降,對於焦炭需求量也會下降,進而對煉焦煤需求也會下降。

3、優質焦、幹熄焦價格高位,下遊計劃減少用量。從3月份以來鋼廠爲提高出鐵率,提高幹熄焦、優質焦用量佔比,導致幹熄焦、優質焦緊缺。而現在因爲幹熄焦漲幅過大、價格過高,部分鋼廠已下調幹熄焦用量,還有部分鋼廠正在考慮下調幹熄焦用量,用量減少後將一定程度上緩解幹熄焦緊缺程度,屆時焦價價格會受到一定抑制,焦煤價格也會受到影響。

4、終端鋼材利潤持續性,影響焦煤上漲高度。終端鋼材利潤持續,直接下遊焦炭上漲空間,但是幅度有待觀望。今年下半年嚴格落實壓減粗鋼產量政策,這對鋼材價格有着關鍵支撐,加之鋼材主要原料鐵礦石價格下跌,爲鋼材利潤提供了較大空間,當然也爲焦煤、焦炭價格提供空間。在其他原料價格不變、鋼材價格不變情況下,焦炭價格每上漲100元/噸,鋼材利潤將減少35元/噸左右,單純從鋼材利潤角度來看,焦炭上漲空間在600元/噸左右,那麼焦煤成本上漲空間也在500元/噸左右。隨着終端鋼材利潤的壓縮,焦煤、焦炭的上漲空間也會減少。

5、煤炭供應上升。煉焦煤緊張一部分原因是受整個煤炭緊張影響,煉焦煤緩解首先要看動力煤何時緩解。發改委多次發表“保供穩價”聲音以及相應措施,8月初鄂爾多斯全市煤炭產量達到210萬噸/天,保供措施逐步見效、產量在緩慢釋放中;疊加三伏天即將過去,用電高峯已過去大半,9-10月電力用煤需求或將下降,整體煤炭緊張幅度有短暫縮小,煉焦煤的緊張程度也會相對緩解。進入採暖季後,火力發電用煤需求會再次進入高峯,屆時原煤產量不能滿足需求增幅,煤炭又會再次進入緊張局面。據小編測算,12月用煤需求或再創新高,用煤需求或達到4億噸/月左右。

進口煤方面,下半年進口焦煤,2020年7-12月進口煉焦煤3445萬噸,其中澳煤與蒙煤合計2771萬噸,均由蒙煤承擔——其他國家煉焦煤供應量較小,也就是蒙古煉焦煤進口量每月要達到500萬噸,才能彌補進口煤引起的優質煉焦煤缺口。2021年6月份進口煉焦煤413萬噸,較去年同期減少213萬噸;若是蒙古煉焦煤月度進口量能夠到達300萬噸以上,那當前局面也是能夠緩解的。從當前瞭解的情況蒙煤因爲疫情原因通關持續低位,8月上旬288口岸通關車次依舊在200車次左右(每車100-110噸),蒙煤進口量相比上半年會有增量但是整體處於低位,進口煤下降引起優質焦煤缺口將依舊存在。

進口量難有起色,供應緩解重點在於國內產量。國內焦煤主產區山西、山東、內蒙古、河南、安徽等,除山西區域外,其他省份因煤礦瓦斯問題、疫情因素、安全檢查等因素,產量有不同程度下降。而優質主焦煤主產地山西,山西因煤礦事故問題、安檢頻繁,基本以保安全爲主,產量會有增幅,但是增量需要觀望。

6、隨着國內產量逐步增加煉焦煤缺口會逐步縮小,供應緊張程度也會有所緩解,但是難以完全轉變,尤其是優質焦煤,價格也更爲堅挺。

三、下半年供應緊張程度緩解但並未轉變

內蒙地區產量釋放,疊加用電高峯已過去大半,9-10月電力用煤需求或將下降,整體煤炭緊張幅度有短暫縮小,煉焦煤配煤的緊張程度也會相對緩解,疊加下遊對於高價接受度下降,價格或有所下調。進入採暖季後,火力發電用煤需求會再次進入高峯,並且進入冬儲階段,屆時原煤產量不能滿足需求增幅,煤炭又會再次進入緊張局面,煉焦煤也將再次緊缺。整體來看下半年煉焦煤價格也相對堅挺,維持高位,三季度價格衝高後小幅回落,四季度隨着缺口減小以及終端需求減弱,價格會有所下調。

以下爲近期發改委“保供穩價”措施:

5月19日——李克強主持召開國務院常務會議,部署做好大宗商品保供穩價工作,保持經濟平穩運行。中國煤炭工業協會、中國煤炭運銷協會發布關於做好迎峯度夏期間保供穩價工作的倡議書:煤炭穩定供應、煤價保持平穩關係到上下遊企業健康發展,同時關係到國民經濟運行全局。今年以來,受國際大宗商品價格上漲等多重因素影響,部分大宗商品價格持續上漲。在迎峯度夏用煤高峯即將到來之際,爲了保持經濟平穩運行,做好煤炭保供穩價工作。

6月27日——國家發改委對外表示,煤炭生產供應總體穩定,供需基本平衡,價格不存在大幅上漲的基礎,進入7月以後煤炭價格將進入下降通道。

7月15日——發改委準備投放超過1000萬噸煤炭儲備。全國已建成超過1億噸政府可調度煤炭儲備能力,儲備基地現有存煤4000萬噸左右。

7月16日——發改委稱目前已形成1億噸政府可調度儲備能力。發改委:經過多年建設,目前已形成1億噸政府可調度儲備能力,國家正在推進煤炭儲備能力建設,總的目標是在全國形成相當於年煤炭消費量15%、約6億噸的煤炭儲備能力,其中政府可調度煤炭儲備不少於2億噸,接受國家和地方政府直接調度,另外4億噸是企業庫存,通過最低最高庫存制度進行調節。

7月19日——發改委聲明預計今年新增煤炭先進產能超過2億噸。目前,已完成產能置換、正在辦理核增批覆的煤礦產能4000萬噸/年以上,加上還有7000萬噸/年的在建煤礦陸續建成投產,下半年還將新增優質產能近1.1億噸/年。

7月21日——國家發展改革委召開全國價格工作會議。會議分析了當前價格形勢,要求各地價格主管部門着重加強價格監測預警和預期管理,強化大宗商品價格調控,做好重要民生商品保供穩價,確保實現今年價格總水平調控目標。

7月23日——國家發展改革委發佈關於做好2021年能源迎峯度夏工作的通知。通知提出,加快推進煤炭優質產能釋放。各產煤地區要組織指導煤炭生產企業在確保安全的前提下科學組織生產,保障穩定生產;晉陝蒙等重點產煤地區要帶頭落實增產增供責任,加快釋放優質產能。加強儲煤設施建設,提升電煤庫存水平。發電企業要提前做好電煤儲備工作,避免出現缺煤停機情況。

7月30日——國家發展改革委、國家能源局聯合印發通知,明確允許聯合試運轉到期煤礦延期,延長期限原則上爲1年。通知同時要求,地方有關部門要指導支持企業加快煤礦證照辦理,對符合條件的煤礦儘快審批進入聯合試運轉;對證照辦理齊全的聯合試運轉煤礦,要及時爲其辦理竣工驗收手續,依法依規轉入正式生產。

國家發改委:爲貫徹落實國務院常務會關於煤炭增產增供和穩定價格的有關部署,7月份,內蒙古自治區對鄂爾多斯市38處前期因用地手續不全停產的露天煤礦批覆了用地手續,涉及產能6670萬噸/年。目前這部分煤礦已全部復產,正在加快進行剝離作業,預計8月初即可形成實際產量,達產後日可穩定增加產量20萬噸。

三部門:對煤礦產能核增實行產能置換承諾。2022年3月31日前提出核增申請的煤礦,不需要提前落實產能置換指標,可採用承諾的方式進行產能置換,取得產能核增批覆後,在3個月內完成產能置換方案。

8月4日——發改委延期三省15座臨時試運轉煤礦。根據國家發展改革委、國家能源局聯合印發的通知要求,內蒙古、山西、陝西、寧夏、新疆等5省區已對15座聯合試運轉到期處於停產狀態的煤礦辦理延期手續,同意聯合試運轉時間再延長1年,在確保安全的前提下增產增供。15座煤礦涉及產能合計4350萬噸/年,已全部復產,預計每日可穩定增加產量15萬噸。

山西能源局公佈8座煤礦生產要素信息。其中,5家煤礦爲2018年6月底建設煤礦,產能630萬噸/年,2家煤礦爲2021年1月取消公告煤礦,產能150萬噸/年,1座煤礦產能較2021年1月核減50萬噸/年。

近日發改委運行局赴環渤海港口開展專題調研。近日,運行局赴河北省唐山市、秦皇島市開展煤炭保供穩價專題調研。調研組與地方有關部門和港口相關企業分別開展座談交流,實地調研港口碼頭煤炭中轉、堆場存煤情況,瞭解港口下水煤炭市場交易情況。督促有關方面加快流通效率,保障電煤供應,及時報告交易信息,積極配合煤炭價格指數編制單位,客觀真實反映煤炭交易情況,杜絕囤積居奇、哄擡價格,促進煤炭市場平穩運行。

8月10日——鄂爾多斯市關於召開全市煤炭增產保供及有序用電工作專題調度會議。

8月11日——發改委:7處露天煤礦報批接續用地 預可月增產350萬噸。近日,內蒙古自治區已將7處露天煤礦的永久用地已按程序上報,總產能約1.2億噸/年。這部分煤礦永久用地批覆後,生產將恢復到正常水平,月可增產增供350萬噸左右。

發改委:產量增加、需求減少,煤炭供需形勢明顯好轉。近日,全國煤炭產量明顯增加,需求持續回落,電廠供煤已經大於耗煤。調度數據顯示,8月10日全國統調電廠供煤740萬噸,創夏季歷史新高,比前期正常水平增加近60萬噸;耗煤720萬噸,比峯值回落近30萬噸。生產方面,晉陝蒙煤炭日產量環比7月同期增加近80萬噸。需求方面,“七下八上”夏季用煤高峯期接近尾聲,煤炭需求總體呈持續回落態勢。預計後期,隨着煤炭產能陸續釋放,產量還將繼續增加,煤炭供需形勢將進一步好轉。