今年以來,隨着市場交易主線從消費、醫療轉向硬科技,明星主題基金業績排名也出現了巨大波動。

此前靠抱團消費、醫療被封神的基金經理因產品淨值大跌,被基民噴不懂投資的新聞越來越多。

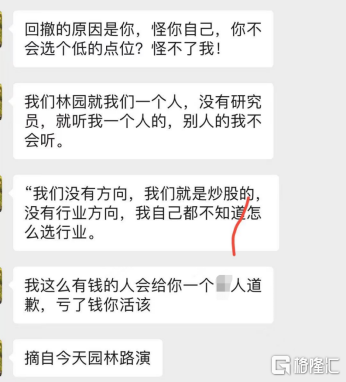

因為產品業績不好,基金經理放下身段,紛紛在業績報吿中坦誠認錯反思成為常規操作,但斌主動內省,張坤再次反思,其他的乾脆直接向投資人表示道歉。相對來説,林園的態度就顯得有點異類了,不但沒反思,還爆雷語怒懟投資人,被掛了幾天熱搜。

輿論爭議向來互道傻逼見慣不怪。不過林園這段時間一些投資消費股的產品回撤確實有點讓投資人心急。

不僅於此,金龍魚昨晚披露的二季報顯示他旗下的三隻產品還在加倉狀態。顯然,在消費領域,林園的態度一直沒有動搖。

現在的趨勢看,金龍魚的下跌行情還未結束,在這時候逆勢加倉,林園的底層邏輯是什麼?

01

金龍魚到底能值多少錢?

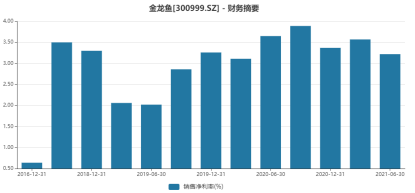

中報業績顯示,金龍魚上半年營收1032.3億元,同比增長18.69%;但淨利潤29.7億元,同比下降1.24%,利潤下滑主要原因是原料成本上升。

因為業績下滑,金龍魚今天股價繼續下跌4.57%,跌破4000億市值。

金龍魚從去年10月登陸A股市值在3個月內翻近5倍到近8000億元,比當時同樣瘋狂的海天味業還要誇張。但如今隨着抱團瓦解,市值已然腰斬。

其實金龍魚的底層邏輯,天然就被限定了:

缺乏市場份額增長空間:不同於白酒,乳業這些可選消費,有錢的可以喝多點喝好點,並且市場潛在空間還非常巨大。但糧油醬醋雖然一日三餐必不可少,每個人每天能消耗的天花板卻天然有限。金龍魚在中國糧油市場的市佔率擺在那裏,想要進一步提升難度很大,意味着增量業務空間有限。這幾年甚至部分產品有下滑趨勢。

增速天然被限定:在缺乏增量下,金龍魚的業務增速在很大程度上契合中國糧油消費增速。但這種增速疊加通脹因素不會超過10%,也就是説未來業績和市值增長的支撐基礎很弱。

核心產品缺乏定價權:糧油作為國家重點關注的民生消費領域,提價需要受政府管控,頂多只能跟着成本被動偷偷漲一點,還不敢漲多了。

低淨利率風險:3%的淨利率,如果物價上漲幅度大一點,或者銷售端成本一個不小心控制不好,對淨利潤侵蝕的幅度就很大。安全墊這麼低,放在其他公司的估值幾乎沒有高的。

那麼,金龍魚到底能值多少錢?

金龍魚8千億市值時,也是全市場流動性和抱團最強時刻,有流動性泡沫推升估值影響。如今流動性已經明顯不如,市場的主線也還沒切換回消費,這種情況下,金龍魚想要重新回到當時的估值水平,可能性微乎其微。

現在金龍魚的市盈率依然還有66倍,比45倍的茅台還貴,與現在的海天味業動態估值大致相當。但三者業績邏輯的差別不是一般的大。

茅台每年的利潤增速與海天的差不多,都是百分之十幾,海天的業務彈性空間更大點,所以估值相當高一點。

金龍魚的營收規模確實很大,但盈利能力卻一直慘不忍睹。近5年,金龍魚的毛利率只有10%左右,淨利率更是隻有3%左右。而貴州茅台的毛利率超過90%,淨利率達54%,海天的毛利率超過40%,淨利率也有近30%;金龍魚的roe只有7-8%,而海天味業的roe超過30%,是金龍魚的近四倍。

無論哪個方面比,金龍魚的估值邏輯都不應該跟海天比,更別説估值比它低很多的茅台。

不用説現在的海天到底還有多大估值泡沫,起碼對比下來金龍魚估值依然是虛高。

也就是説,從目前看,金龍魚4000億的估值可能都不是底。如果按照正常的PE估值法,給與40倍估值,那在悲觀情緒下短期再陰跌1000億也未嘗不可能。

金龍魚也一直知道自己的困境,其實它也不是沒有想過要破圈。

去拓展更高毛利的產品就是方向之一,這幾年金龍魚確實也在主動脱離舒適區,比如開始切入醬油、醋及其他調味品業務。

2017年,金龍魚與台灣丸莊共同投資建設丸莊益海天然釀造醬油項目,年產16萬噸優質醬油;2019年丸莊醬油開始上市,同年金龍魚還投資建設中央廚房項目,含火鍋底料、川味複合調味料等。

藉助金龍魚現有的網絡渠道和品牌力,金龍魚的鋪貨能力不用質疑。但中國的調味品陣營有海天、中炬高新、中糧這些老牌實力對手,金龍魚的擴圈就是要搶這些中國本土品牌的份額,這卻不是一個容易的事情,起碼短期內還難以看到效果。

02

林園的底氣是什麼

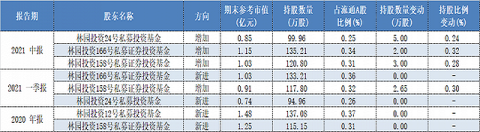

金龍魚的二季度股東列表中,林園投資旗下的三隻產品“林園投資166號”、“林園投資158號”和“林園投資24號”同時現身前十大流通股東,合計的持股數量為355.97萬股,相較於上述產品今年一季報時持倉金龍魚的數量增加了10萬股。

很多人看到這個數據就開噴,但實際上,林園這幾個基金期末參考市值只有不到3億,不到金龍魚市值的千分之一,在林園管理的基金中也極小的規模。

2020年度,有超過2000只機構產品在金龍魚的股東列表中,是A股基金扎堆排行數量中的top28。持有市值較大的包括易方達、南方、匯添富、華夏、鵬華等。

跟林園一樣,大部分的消費主題基金在今年的表現都不好看,但從同類排名看,林園旗下的淨值回撤的產品表現在同類靠後的有比較多,也難怪投資者有一肚子苦水。

但林園有上百隻基金,超過7成在年內有收益,還有一些其他的主題基金表現同類靠前,想象得出,林園被投資人埋怨時之所以發脾氣也有他的想法。

其實林園在所有重倉的消費股中,茅台,片仔癀這些才是重頭戲,金龍魚還排不上號。他旗下消費主題產品的回撤可能更多是茅台影響。

2020年底,他在一次論壇上回應了為什麼只買嘴巴相關股票,説白了,也就是食品消費和醫藥領域。邏輯也很簡單,就是基於中國龐大的人口基數和消費力的提升。這也是他一直長期堅守並抓住茅台和片仔癀等消費巨頭的原因。

雖然中國現在的人口增速預期不樂觀,但居民收入上升和通脹,以及很多消費領域的產業龍頭市場滲透率提升,一些消費龍頭的成長性還是很強的。醫療醫藥也是差不多的邏輯。

消費、醫藥、科技作為基金配置的新三傻,向來是相關主題基金被動配置的必然選擇。所以不管這些消費龍頭的估值有多高,也一定會有資金去配置。只是消費股也有周期屬性,無論是流動性週期還是自身行業景氣週期,所以漲多了跌,跌夠了漲都是常態,因為它是長青行業,長期一定是隨時間發展走強。

尤其現在全民投資基金時代,基金的規模越來越多,但可選的優秀標的就那麼多,抱團這些核心領域的資金只會多不會少。這種情況下,大幅度的漲跌更加避免不了。

所以投資消費龍頭,用藝術的話講,那就是“要做時間的朋友”;用罵人的話講就是“你認可就買,不認可就不買。買了要拿三五年,虧錢了別和我説,我不會向你這樣的人道歉。”

這應該也是林園看好“嘴巴相關股票”核心邏輯。

今天的白酒、家電、食品這些消費又繼續領跌,目前很多消費大白馬都高位回撤了很多,這背後與宏觀市場環境有關,整體也還沒有明顯的樂觀信號,至於還能繼續誰也不敢算命。

人類往往是要經歷深刻教訓時才會認真反思,現在但斌張坤們都在反思,我們作為普通韭菜,其實不應該只是在旁邊吃瓜看戲。

03

尾聲

作為最早一批投身中國股市的股民,林園從8千入市的小散户到如今百億身家股神,其一路過來除了充滿了運氣,也肯定經歷過無數腥風血雨的至暗時刻。

但中國股市30年發展史經歷過很多個行業興衰週期,時代在變,資本市場的主線也會變,從來沒有一成不變的事物。

我們已經看過了太多因為抓住了某段行業興起週期,或者死扣某個真正成長行業而一戰封神的基金經理。但大多數是曇花一現,走着走着就泯然眾人了。真正長期堅持不倒並業績表現保持不錯的從來都是鳳毛麟角。

蔡狗,坤哥,木頭姐這些實際上也是這幾年抓住了各自的行情一炮走紅才被炒成網紅,但沉澱的時間還遠不夠證明他們從此就是yyds。

林園會是個例外嗎?