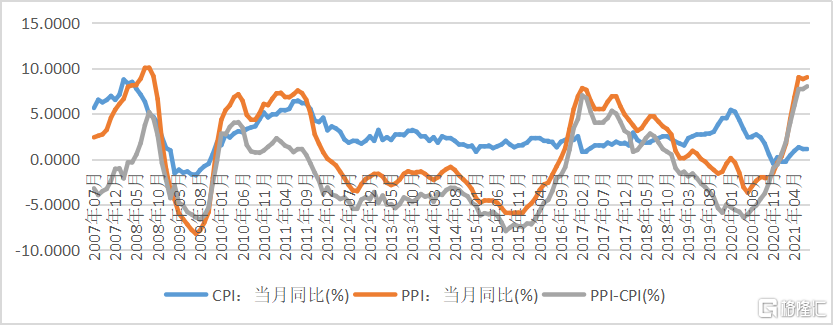

近日,國家統計局出台7月份CPI和PPI數據,CPI同比上漲1%,環比上漲0.3%,PPI同比上漲9%,環比上漲0.5%,PPI這次增長主要由上游生產資料價格暴漲所導致,和前幾個月增長的原因相同。

回看數據我們可以發現CPI自今年年初到現在起色並不明顯,而PPI因原材料短缺出現了不正常的大幅上漲,這使得兩者的剪刀差(PPI-CPI)不斷擴大並達到8%,高於歷年峯值。

PPI構成中的生產資料(上游)為其近期上漲貢獻了主要動力,其中的治金、煤炭及煉焦和石油的增幅最為顯著。這裏我們可以取煤炭作為切入方向來分析大宗商品漲價對中下游企業造成的影響。

1

煤價對下游發電公司的影響開始顯現

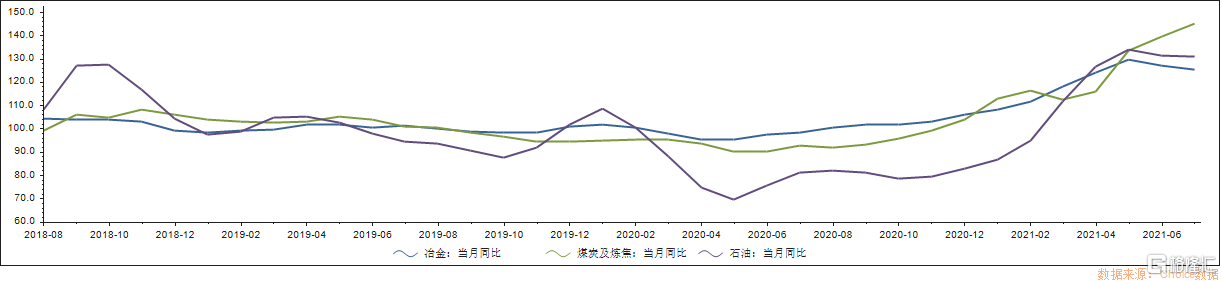

上圖可看到煤炭價格自20年6月至今出現大幅上漲,從90增至139.4的高位。煤炭價格增長有以下幾點原因:

- 疫情造成的全球停工停產和物流受阻,客觀上造成原材料的供應短缺,短期的稀缺性抬高商品價格,而我國受到輸入性通脹的影響,價格被動上漲;

- 全球貨幣政策大寬鬆,使得全球資金一部分流入大宗商品交易所進行炒作;

- 自去年開始,中澳關係惡化,國內限制澳煤進口,煤炭供給不足;

- 國內經濟恢復、季節變化所帶來的用電需求上漲,使得對煤炭需求增加。

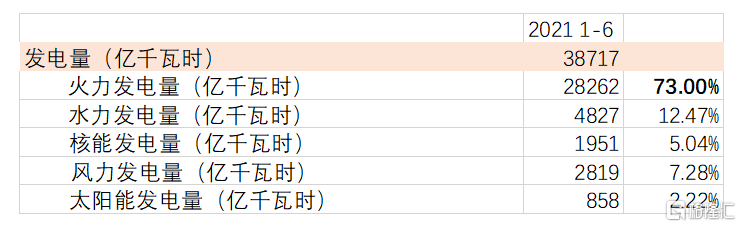

截取2021年上半年數據,國內火力發電量佔總發電量的73%,而火電主要採用動力煤作為原料,而動力煤屬大宗商品,是電力行業的上游,煤價的大漲將導致該行業成本的增加。

面對這種情況,國家的舉措是全力促使國內煤企擴產,希望能補足煤炭進口減少、供應鏈調整所帶來的供給缺口,以此壓低煤價。遺憾的是挖煤的速度趕不上用煤的速度,總用電需求維持高位,清潔能源發電量也難以在短期內替代火力發電量,價格上漲趨勢依舊難以扭轉。

而由於電力市場屬於壟斷市場,是各類發電企業通過電網公司和配網公司售電給居民企業的,發電企業本身沒有電價的定價權,於是,火力發電企業就需面對原材料漲價,盈利空間縮水的問題。

今年一季度27家火電企業中就有14家企業淨利潤出現同比下降或虧損。作為第一季度業績降幅較大的火電企業之一的晉江電力發佈業績預吿,預計上半年歸屬於上市公司股東的淨利潤盈利約在1,200萬元至1,500萬元區間,同比上年下降87.01%至89.6%。另外,已經發布中報的華能國際1-6月淨利潤42.82億,同比下降25.3%。大部分公司為分擔單一業務風險,也有增加風電、太陽能、水電、天然氣和生物質發電等低碳清潔能源裝機,但現支柱業務仍為火力發電,受到原料價格波動的影響較大。

而面對夏季用電高峯,火電廠雖在近期迎來旺季,但電費價格不漲,煤價依舊處在高位,還有是碳中和政策熱度遲遲未減,導致的各地區出現“運動式減碳”現象,使得火電行業成本攀升,企業經營負擔將加重,而這大概在2、3季度的數據上會進一步表現出來,還需要進行持續關注。

2

這波漲價難道停不下來了嗎?

其實對於火電行業也非全是利空,考慮到7月30日舉行的政治局會議,提出對運動式“減碳”的糾正,遏制“兩高”項目盲目發展,煤炭下半年的價格應該會有一定程度的回落。並且8月10日國家發改委印發《關於進一步完善分時電價機制的通知》,電價在將來可能有一波調控上漲。

另外,與煤炭相關的,且邏輯相似的鋼鐵板塊,也受到政策調整的影響,造成鋼鐵板塊上游的鐵礦石、粗鋼、焦炭等商品價格不穩定。首先是矯正運動式“減碳”的影響,市場解讀為國家對鋼廠限產放鬆的信號,當時使得30日後的價格止跌反彈,但又因中鋼協8月5日召開會議表示要落實粗鋼產量壓減任務,使得市場對其預期又進行了重新解讀,由此期貨報價近期掉頭向下。在中長期的趨勢裏,碳中和目標的完成依舊對鐵礦石市場構成利空,後半年價格向下的可能性相對較高。而受到近期原料價格大幅回落的影響,上市鋼鐵企業的盈利能力預計能改善,股市對消息率先作出反應,11日鋼鐵板塊得到拉昇,上漲2.03%。

3

尾聲

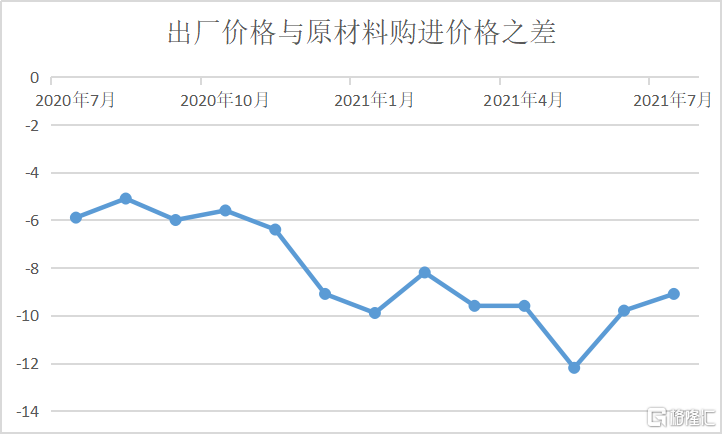

上文僅是概括煤炭商品對電力行業的影響,事實上,上游商品漲價的影響是方方面面的,而由於民間消費現在還未完全恢復,所以中下游的企業並不敢漲價,讓成本由消費者承擔。那麼,中下游企業就要憑自身去承受由於全球通脹、通脹貿易禁運等因素造成的原材料漲價的影響。我們在這可以用製造業的採購經理人指數PMI中的相關指標情況來分析企業因此受到的影響。

中國製造業企業的商品出廠價和原材料購進價價差呈現不斷擴大的趨勢,從上年同期-6%到今年7月-9.1%,這就説明當下企業沒有辦法把原料成本轉嫁到終端售價。

其中大型企業PMI為51.7%,與上月持平,高於製造業總體1.3個百分點。中、小型企業PMI分別為50.0%和47.8%,低於上月0.8和1.3個百分點。中小企業成本轉嫁的能力偏弱,生產經營承壓增大。中小企業一旦出現問題,首當其衝就是對就業的影響,緊接着是消費乃至整個經濟。這也是上月央行降準,並在《2021年第二季度中國貨幣政策執行報吿》強調助力中小企業和困難行業持續恢復的原因。