説起CXO行業,大家腦海中首先想到的可能會是藥明康德、康龍化成、泰格醫藥這些龍頭公司。最近兩年來,有一家看起來小而美的CRO企業在二級市場上卻因股價上漲而頗受關注,這家公司就是美迪西。

自2019年11月於科創板上市以來,不到兩年時間,美迪西的股價便一路上揚,漲幅達814%。同時間段內,A股CXO龍頭們,藥明康德漲幅為173%,康龍化成漲289%,泰格醫藥漲133%。就漲幅而言,美迪西可謂是領跑CXO領域。但因發行股本較少,市值僅為370億。

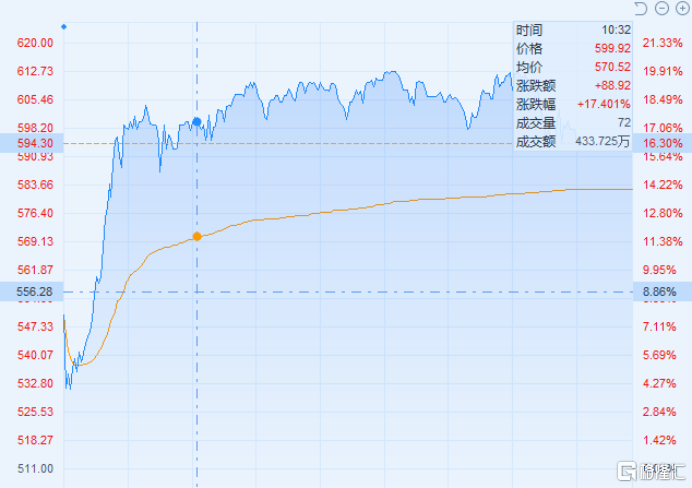

昨日,公司發佈今年上半年業績報吿。報吿顯示,公司上半年實現營業收入4.85億元,同比增長86.26%;歸母淨利潤1.13億元,同比增長142.29%;扣非歸母淨利潤1.10億元,同比增長150.14%。今日開盤,美迪西股價短暫低開後高走,盤中一度暴漲逾19%。截至收盤,漲幅達16.3%報594.3元/股。

這家CRO企業為何上升勢頭如此之猛?已經驚豔市場的黑馬美迪西日後能變身成為持久的千里馬嗎?

01

業績爆發增長

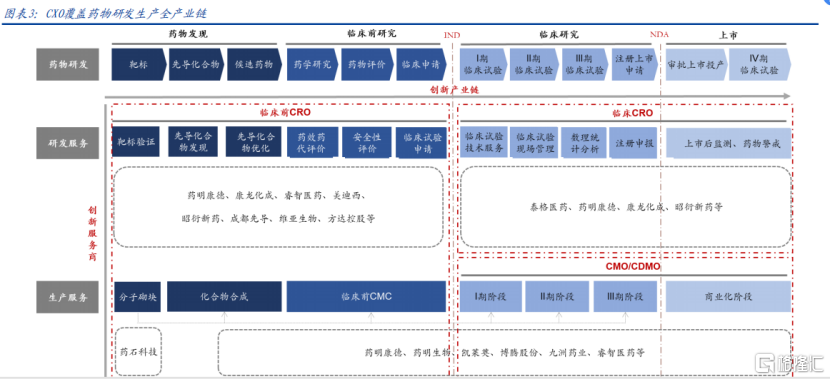

成立於2004年的美迪西是一家提供專業生物醫藥臨牀前綜合研發服務的公司,其所提供的服務在專業術語上被稱為CRO(Contract Research Organization)。生物醫藥研發產業鏈可分為藥物發現、臨牀前研究、臨牀研究、上市等四個階段。美迪西的業務則主要覆蓋藥物發現(藥物探索與藥學研究)與臨牀研究兩大塊。

(數據來源:國盛證券)

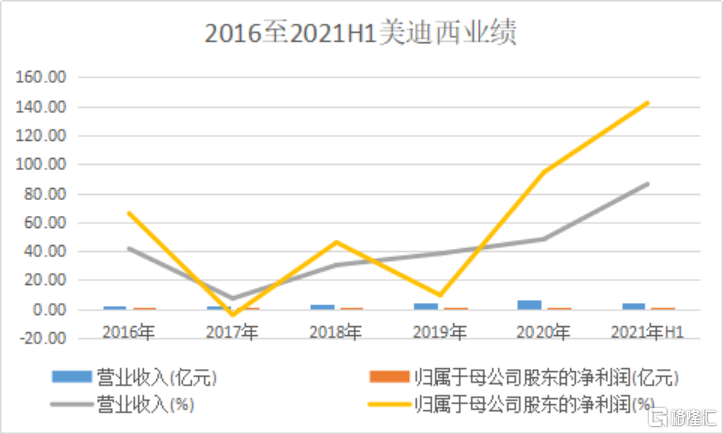

過去5年,美迪西的營業收入分別為2.32億元、2.49億元、3.25億元、4.49億元和6.66億元。營收同比增速除2017年嚴重下滑外,其餘財年的營收增速均在30%以上,且從2017年開始穩步上升。歸母淨利潤分別為0.43億元、0.42億元、0.61億元、0.67億元與1.29億元,基本呈上升趨勢。但同比增速起伏較大,2019年歸母淨利潤增速僅為9.75%,2020年便飆升至93.5%。

美迪西今年上半年4.85億元的營業收入,已經超過2019年全年。1.13億元的歸母淨利潤也遠超2019年全年,接近2020年全年的歸母淨淨利潤水平。而其86.26%的營收增速與142.29%的歸母淨利潤增速也遠超過去任何一年的全年增速。可以發現,2019年後,公司的業績明顯上升了一個台階,進入了高速發展階段。

美迪西關於過去兩年業績爆發增長,主要受益於新簽訂單帶來的高增長。據浙商研報數據,2019年,美迪西提供生物醫藥研發服務的國內外公司將近600家,新增客户超過220家。新簽訂單6.16億元,同比上升46.49%,相較同期營業總收入4.49億元,新簽訂單為當年營收的137.19%。2020年公司新簽訂單保持了良好的增長態勢,2020 年新簽訂單達13.07 億,同比增速112.04%。。目前,美迪西70%左右的客户為國內客户。

02

CXO行業紅利

新簽訂單高增長的背後則是近年來國內CXO行業的高景氣度。CXO源自於新藥研發,因為新藥研發高成本、高風險的特性,CXO便為生物醫藥企業提供研發生產上的外包服務,為醫藥企業降本增效。其中,CRO提供研發環節服務,CMO/CDMO提供生產環節服務。可以説,CXO行業的景氣度依賴於創新藥的研發數量。

早年間,國內生物醫藥企業以做仿製藥為主,創新藥基本是國外生物醫藥企業的市場,這也就導致國內CXO企業的客户主要是國外的醫藥企業。但2019年,中國的生物醫藥行業政策開始發生了改革性的變化。該年8月,國內《藥品管理法》實行了18年來的首次重大修訂。修訂內容不僅指示加快國家審批及藥監政策落地,也強調中國創新藥企加大研發投入,從而將中國醫藥從仿製藥為主推動向創新藥為主。

政策上的明確推動,使得國內的仿製藥企們不得不向創新藥領域轉型,而研發創新藥風險高成本高,CXO企業有着為創新藥研發生產降本增效的作用,自然需求大增。此外,由於創新藥本身存在專利懸崖以及國家集採的推進落地,許多納入集採的創新藥價格將面臨大幅跳水的可能,壓縮創新藥企的利潤空間,這也迫使一些藥企拓展新藥管線。為了縮短生產週期、加快上市時間、節約成本、降低風險,CXO企業的需求又進一步提升。

除傳統大型仿製藥企外,中小生物科技公司也在為CXO市場提供需求增量。生物醫藥領域融資火熱,中小生物創新藥企業也如雨後春筍般湧現。2019年,中國生物醫藥領域融資事件857起,融資總金額1115.6億元,主要集中在A輪;共有43家公司上市掛牌,募集資金總額362.4億元。2019年6月,科創板的開板也為許多沒有實現盈利的中小生物醫藥企業提供了上市融資的綠色通道。這些中小企業因為輕資產的屬性,對於研發生產外包也有更強烈的需求。

03

總結

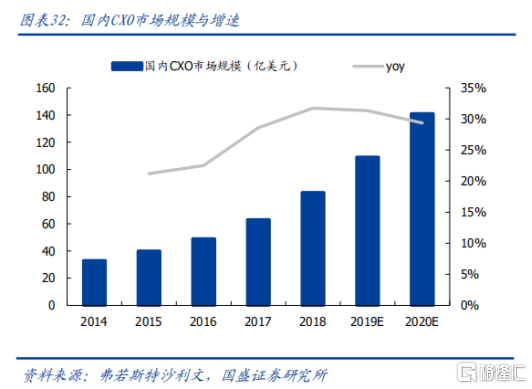

根據弗若斯特沙利文數據,截至2018年,國內CXO市場規模達到83億美元,過去5年CAGR超過20%。其中CRO市場規模達59億美元,CDMO市場規模達到24億美元,CAGR分別為29.5%左右(高於全球9.7%)和18.9%左右(高於全球10.7%)。預計到2023年,國內CRO市場將增至191億美元。

(數據來源:國盛證券)

從賽道前景來看,CXO仍然是一個高增速的黃金行業。因此,新簽訂單在未來一段時間內也仍然會保持高漲的狀態。面對高度增長的需求,CRO企業需要擴充產能來促進營收增長。目前,公司已經擁有約40,000平方米的研發實驗室,並將在募資後擴充至70,000平方米。

在研發方面,美迪西也在加大投入以提升自己的競爭力。從2017年至2020年,研發費用率從4.44%上升至7.05%。今年上半年研發費用率為7.03%,接近去年全年的研發水平。

雖然美迪西在未來一段時間內將持續高增長態勢,但在國內CXO領域仍然是個小體量公司。國內CXO市場,從CRO到CMO、從新藥發現到上市全產業環節均有覆蓋的藥明康德具有絕對的統治地位。而查看2019年至2021年Q1CXO公司的營收可以發現,美迪西仍然與行業內的龍頭們有着不小的差距。而僅僅一年多時間,股價漲8倍,動態市盈率達188,這種高成長性下的泡沫風險也需要警惕。