作者 | 小肥財

數據支持 | 勾股大數據(www.gogudata.com)

8月3日晚,老闆電器公佈半年報。一份很不錯的答卷,次日早盤一度漲停,最終收漲2.33%,之後卻迎來了連續2日下跌,本週又隨着市場風格轉換有所反彈。如今市場風格難測,拋開交易因素,有必要來看看公司到底如何。

一、基本情況

老闆電器成立於1979年,專注於廚房電器產品的研發、生產、銷售和綜合服務的拓建,提供包括吸油煙機、燃氣灶、消毒櫃、蒸箱、烤箱、蒸烤一體機、洗碗機、淨水器、熱水器、集成灶、集成水槽等家用廚房電器解決方案。

現已是我國廚房電器行業發展歷史最悠久、市場份額最高、生產規模最大的企業。公司取得了吸油煙機23年國內銷量第一、連續六年全球銷量第一的佳績,“大吸力”已經成為高端吸油煙機的代名詞。

老闆電器秉承艱苦奮鬥的老虎鉗創業精神,致力於成為引領烹飪生活變革的世界級百年企業。在高端市場,公司憑藉本土化優勢,和方太(未上市)形成雙寡頭壟斷。即使需求不佳,價格戰的可能性較小,高端市場定價依然穩定。

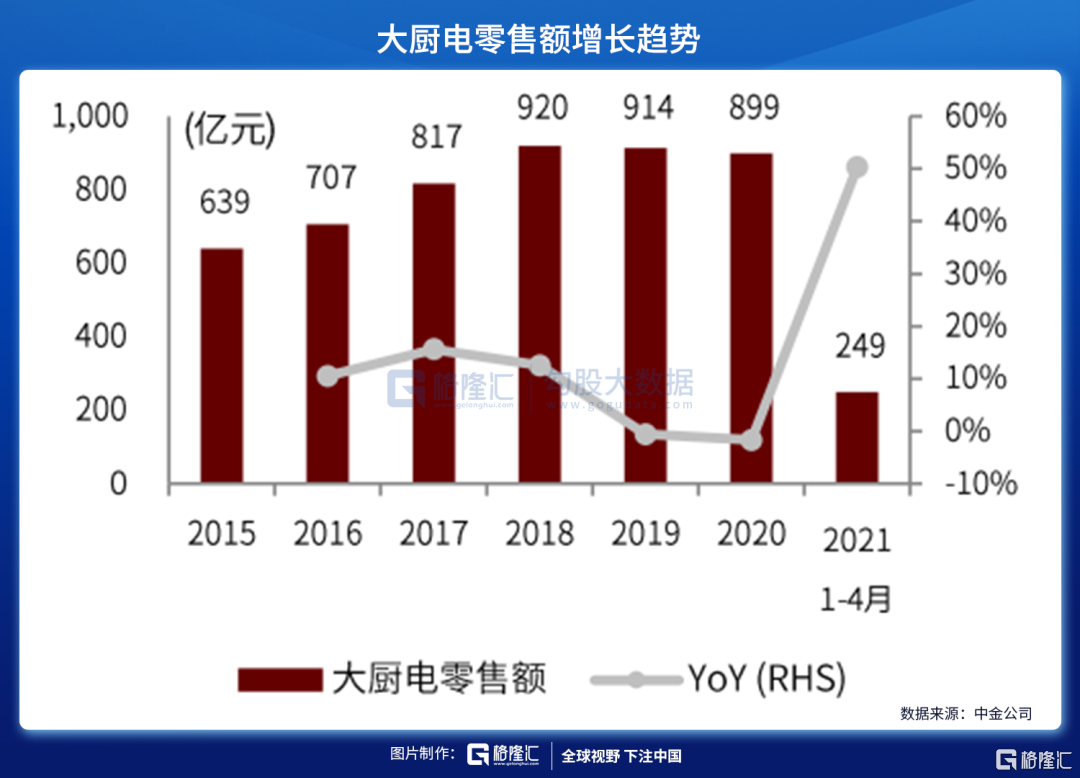

截止2020年末,全國常駐人口城鎮化率提升至60%以上。根據“十四五”規劃和2035年遠景目標綱要目標,“十四五”時期將提高到65%。得益於城鎮化率不斷提升,新增市場及存量市場將共同支撐廚房電器行業發展。

公司研發實力雄厚,擁有國家級技術中心、國家級實驗室、國家級工業設計中心、加州創新研究院、深圳創新研究院、清華大學院士工作站。截止2020年末,研發團隊742人,佔比16.09%;全年研發投入3.03億元,佔營收3.73%,且全部費用化。

2012年開始推動機器替代人工,2015年建成行業首個數字化智能製造基地,2020年11月建成行業首個無人工廠。

創始人任建華擔任董事長,總經理任富佳(1983年生)是創始人的兒子和接班人,2013年開始擔任公司總經理。高管普遍持股較多,今年新推出激勵方案:針對公司管理層,建立事業合夥人持股計劃;針對中層業務、技術人員出台股權激勵計劃,授予約一億元期權,要求淨利潤未來三年年複合增速不低於10%。管理層與股東利益綁定。

公司產品的需求產生於房屋購置後的廚房裝修環節,具備一定的“裝修”與“傢俱”屬性,目前主要需求還是來源於新增而非更新需求,受房地產市場波動影響較大。公司憑藉其市場領導地位,具備一定的抗波動能力。

2020年,營業成本中原材料佔比87.35%,主要為不鏽鋼、冷軋板、銅、玻璃等,其價格波動將會直接影響產品毛利率。自2020年四季度至2021年上半年,主要原材料價格均大幅上漲,對公司經營業績產生一定壓力。公司定位高端,毛利率較高,另外原材料上漲為短期擾動因素。

老闆具有家電企業普遍的優點,分紅高。2020年每10股派發現金紅利5元(含税),現金分紅比例為28.57%。

二、業績

老闆電器發佈2021年度半年報,實現營業收入43.26億元,同比+34.72%;實現歸母淨利潤7.90億元,同比+29.08%;實現扣非歸母淨利潤7.46億元,同比+35.38%,明顯優於行業平均水平。

Q2實現營業收入24.18億元,同比+24.3%,較19Q2+29.5%;實現歸母淨利潤4.32億元,同比+17.5%,較 19Q2+23.4%。二季度,可選消費品復甦較弱,原材料價格居高不下,公司業績是超預期的。

二季度毛利率55.6%,同比+1.9pct,環比-1.7pct。銷售費用率27.1%,同比+2.4pct,屬較高水平,主要由於公司加大新品投放等,淨利率18.1%,同比-1.3pct,環比-0.9%。

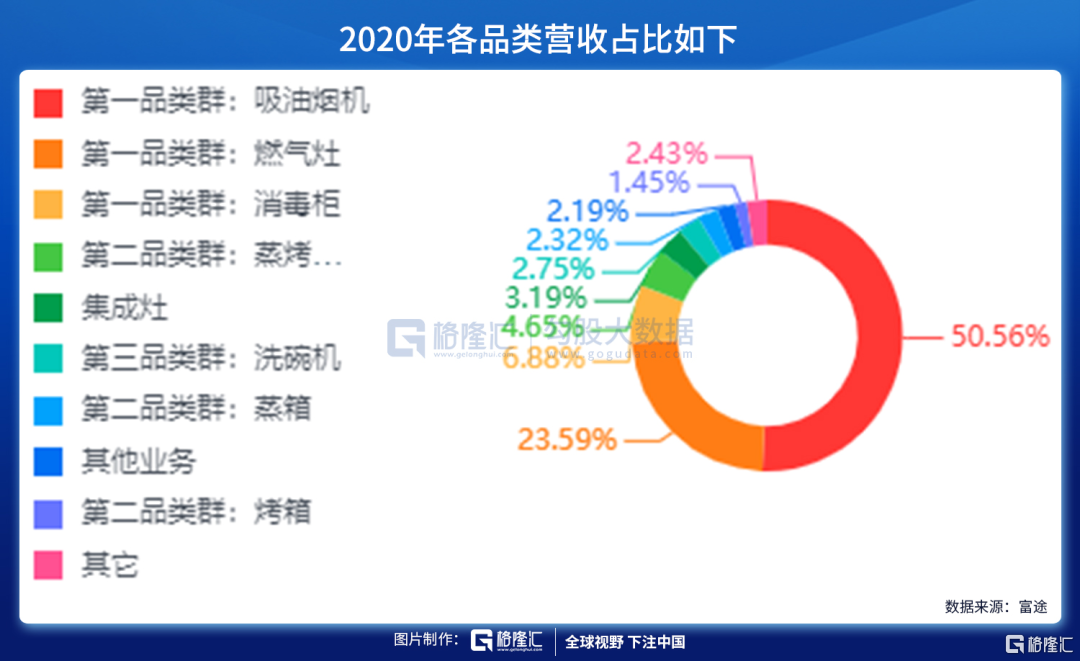

公司的戰略規劃是聚焦吸油煙機,擴大第一品類優勢、領先第二品類,穩步推進第三品類。第一品類指以煙機為代表的煙灶消產品羣。第二品類指以蒸箱一體機為代表的電氣化烹飪產品羣。第三品類指以洗碗機為代表的水廚電產品羣。

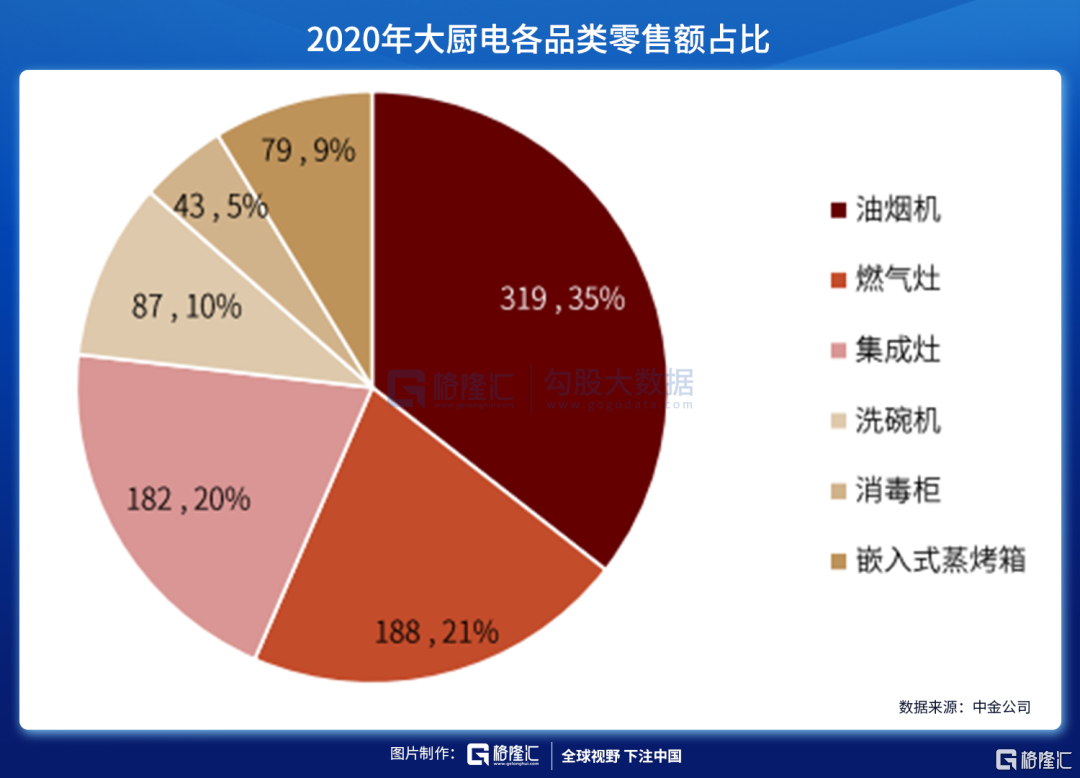

2021年,上半年公司第一品類羣收入佔比78%,同比下降4pct,而第二品類羣、第三品類羣收入佔比分別提升1.2、2.2pct,尤其是洗碗機品類增速迅速,上半年實現收入1.7億,同比+148%。2020年各品類營收佔比如下。

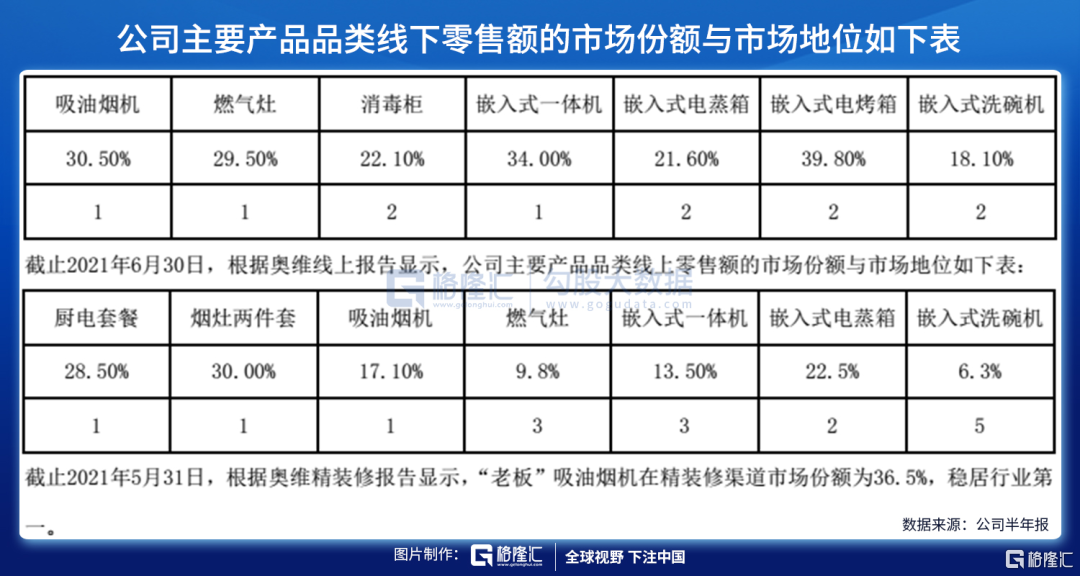

再看下公司主要產品品類線下零售額、線上零售額和精裝修渠道的市場份額情況。新品類和油煙機具有很強的渠道協同性和品牌關聯性,傳統廚電品類份額穩步提升,新興廚電品類快速突破。廚電的整體配套性,給了老闆電器天然競爭優勢。

2020年,代理公司模式收入21.92億元、工程渠道收入18.36億元,合計佔營業收入49.54%。其中代理制營銷模式為行業唯一,並建立起股權激勵與事實上的事業合夥人制度,營銷能力行業領先。

創新渠道方面,與全屋定製公司以及家裝公司頭部企業(歐派、索菲亞等)合作,擴大長尾客户規模,搶佔前端流量入口,提升轉化率與配套率。海外渠道,加強全球佈局,穩步推進品牌國際化。

根據奧維2021年H1中國煙灶市場總結報吿顯示,2021年1-6月份精裝修房套數佔比為32%,煙灶配套率分別為97.3%、95.9%;嵌入式一體機、嵌入式洗碗機配套率分別為2.5%、17.6%,較去年同期分別提升1.7、8.1個百分點,精裝修滲透率及套系化率持續提高,未來空間較大。

三、市場擔憂點

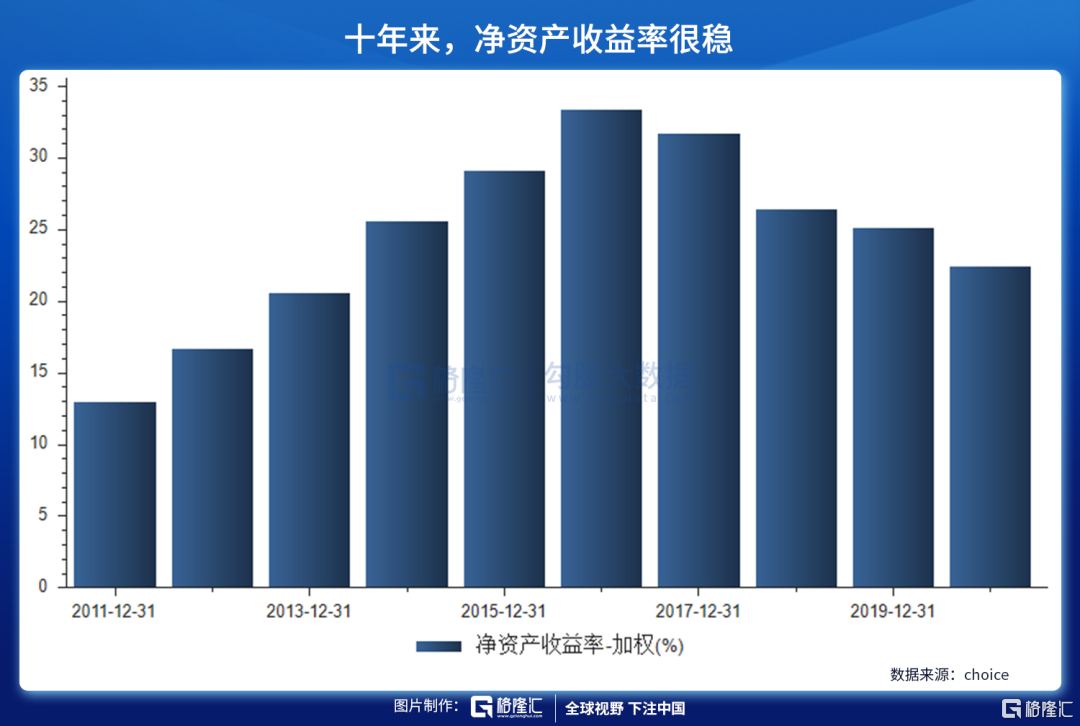

十年來,淨資產收益率很穩。

扣非淨利潤增速,除了2018年為-1.13%外,其他年份也都是正增長的。

但老闆電器股價,在2018年,經歷了一次戴維斯雙殺。主要原因是精裝修佔比提升,毛利率承壓;高端品牌零售增長乏力;集成灶對煙灶分流等。

受益於在零售高端市場的品牌優勢,精裝修廚電市場逐步被老闆、方太雙寡頭壟斷,老闆業績重回增長。廚房電器是城鎮化生活必需,而嵌入式產品屬於消費升級下的可選,高端品牌在廚電市場長期競爭中具有明顯優勢,不會因短期經濟週期波動而改變,另一方面,雙寡頭的競爭格局短時期內難以被打破。集成灶老闆也在積極佈局。

市場還擔心老闆電器應收情況。截至2020年末(經審計),應收票據餘額為18.99億元(商票10.37億元),壞賬準備6630.71萬元;應收賬款餘額10.81億元,壞賬準備7260.85萬元。

截止2020年6月末(未經審計),應收票據餘額為20.33億元(商票15.03億元),壞賬準備8998.80萬元;應收賬款餘額10.61億元,壞賬準備7288.41萬元,1年以內佔比9成以上,前五大佔比35.696%,其中第一大客户佔比17.13%。目前來看,公司按會計準則計提壞賬準備,風險不大,但需持續關注。

四、結語

業績出來後股價走勢似乎是利好出盡,但實際上目前估值並不高,對應10日收盤價PE(TTM)僅為22倍。公司是國內廚電龍頭,主業將受益於國內城鎮化率提升、消費升級和全球化拓展,業績確定性較強。原材料價格上漲導致的毛利率下降以及工程方面的應收問題均給公司估值造成了抑制,有望隨着時間慢慢消化。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。