金眼銀牙銅骨頭,牙科賽道和眼科賽道一樣都是一條坡長雪厚的黃金賽道。眼科中誕生了兩大龍頭公司愛爾眼科和歐普康視,牙科中也有一位市值破千億的龍頭通策醫療。

自2020年3月低位以來,公司股價漲逾240%。這也讓通策醫療成為諸多明星基金經理的座上賓。張坤的易方達中小盤混合基金、葛蘭的中歐醫療健康混合基金、孫慶瑞的高毅慶瑞6號瑞行基金中都可以覓得這家公司的身影。

(張坤易方達中小盤混合基金前十大持倉股)

但市場中對於通策醫療的爭議也頗大。昨日,公司發佈今年上半年業績報吿,13.18億元的營業收入,同比增長74.81%;3.51億元的淨利潤,同比增長141.16%。從增速上來看,不能説不優秀,尤其是在去年因為疫情導致二季度門診量堆積的高基數前提下,今年二季度實現淨利潤1.86億元,環比增長13.41%,同比增長12.73%。只是今日開盤,股價就來了個斷崖式下跌,後在大盤帶動下,有所回升。

“不及預期”是所有公司業績發佈後股價下跌的統一説辭。有人認為通策醫療半年十幾億的營收,3億多的淨利潤撐不起現在的市值與估值;也有人認為它擴張增長乏力。市場對於通策醫療的預期到底是什麼?這家公司又是哪裏不及預期?

01

黃金賽道,生意難做

牙科是門好生意,這點毋庸置疑。説它坡長雪厚,一方面是因為牙齒的保護與治療確實是旺盛剛需。少年時的蛀牙,青年時的正畸,成年後的潔牙與各類齒科疾病,老年時的種植牙,人對牙科的需求貫穿一生。另一方面,與美韓等國家相比,國內的口腔醫療市場仍然有較大的增長空間。

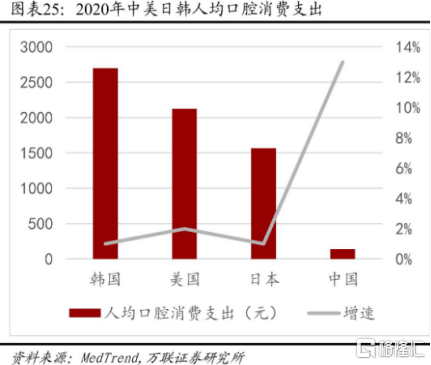

2020年,國內口腔醫療服務市場規模為1199億元,受上半年疫情影響,比上一年有所下滑。過去5年,國內口腔醫療市場仍處於穩步上升階段,年均複合增長率為9.65%。在每年人均消費上,國內居民在口腔醫療上僅為200左右,遠不及韓國的超2500元與美國的超2000元。

(數據來源:萬聯證券)

但隨着國民口腔健康意識的增強以及人口老齡化程度的加劇,未來增長趨勢將加快。據弗若斯特沙利文預測,到2025年,國內口腔醫療市場規模可達2998億元。2021年至2015年的年均複合增長率可達19.9%。

(數據來源:弗若斯特沙利文)

雖説是黃金賽道,口腔醫療卻是一門難做的生意。所有的醫療服務業,最終都需要通過擴張來實現規模化,降低成本與增加營收。與眼科較為依賴設備不同,牙科對設備的要求並沒有那麼高,反而對優質牙醫資源更為依賴。牙醫的客源與技術往往會形成競爭壁壘,獨立診所的收入也不菲。這就導致口腔醫療服務機構的擴張比較難,市場分散,集中度低。愛爾眼科體外擴張的模式很難運用到牙科上。

通策醫療則是目前國內唯一一家實現了規模化的同時,保持盈利增長的公司。從2017年至2020年,公司的營業收入從11.8億元上升至20.88億元,年均複合增長率為20.95%;扣非歸母淨利潤則從2.13億元漲至4.73億元,年均複合增長率為30.46%。

(數據來源:思維財經)

相比之下,通策的競爭對手在擴張這條路上走得並不順遂。拜博口腔業務覆蓋國內50個城市卻3年虧損20個億,擴張一度停滯。在新三板上市的可恩口腔也沒有擺脱虧損的命運,上市後頻繁增發募資,如今股價已跌去75%。

口腔醫療服務機構擴張之路異常兇險,通策能走出來,説明其商業模式有其一定的可行之處。

02

成也蕭何,敗也蕭何

2006年,通策踩上了杭州公立醫院改革的風口,以1.02億元拍下當時杭州最大的口腔專科醫院杭州口腔醫院100%的股權。憑藉公立醫院優質的醫生資源與口碑知名度上的背書,公司當年即實現營收2334.4萬元。隨後,這一方法被迅速複製,兩家老牌公立口腔醫院寧波口腔醫院與滄州口腔醫院收入囊中。

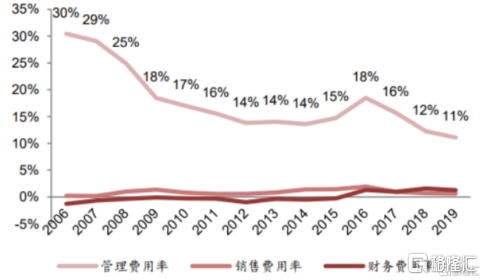

在國內,公立醫院天然比私營醫院更具有品牌公信力。基於此,通策醫療的三費費用率一直比同行要低,且有逐年下降的趨勢。從2016年至2019年,公司的管理費用率從18%下降至11%,銷售費用率從1.93%下降至0.62%。這也為公司的歸母淨利潤增長提供了保障。

(數據來源:西南證券)

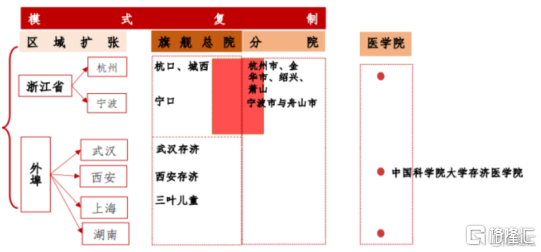

看到藉助公立醫院這一模式的優勢後,通策開始了它的擴張至路,並發展出了“區域總院+分院”的模式。在這套模式下,區域總院基於自己的品牌公信力與影響力為分院背書,並利用優質醫生資源提供醫療技術與服務上的支持。而分院則利用總院的影響力,在各地迅速擴張實現下沉,同時吸納年輕的醫生資源並進行實踐培養,待年輕醫生成熟後再複製團隊進行新一輪擴張。

2018年,通策開啟蒲公英計劃,宣佈將於3至5年內在浙江省內縣(市、區)和重點鄉鎮建設100家分院。同時,在已有杭口醫院平海院區、杭口醫院城西院區、寧波口腔醫院三家口腔中心的基礎上,將於2021年新建紹興醫院集團,將以諸暨口腔醫院為區域中心醫院,輻射紹興周邊地區。

省外方面,除了複製此前尋找並收購改革的公立醫院外,通策醫療與中國科學院大學存濟醫院合作,依託存濟品牌在國內其他城市擴張。

截至2020年,已有50家口腔醫療機構。

(數據來源:西南證券)

藉助公立成熟醫院進行擴張,是通策打開成功大門的金鑰匙,但這把金鑰匙似乎並不是萬能的。從地域上來看,通策似乎並沒有走出大本營浙江。縱觀公司五年來的區域收入分佈,可以發現,浙江省內貢獻了最大的營收與利潤,約九成收入來自浙江省內。

而在浙江省內,通策營收與盈利又主要倚仗杭州杭口口腔醫院。2020年,杭口醫院平海院區和城西院區共實現營收10.67億元,佔公司總營收的51%;實現淨利潤4.13億元,佔公司總淨利潤的84%。

相比之下,2020年,省外的滄州口腔醫院的營業收入為4450.93萬元,淨利潤為591.97萬元;昆明口腔醫院的營業收入為6348.66萬元,淨利潤為568.3萬元。雖説與發展了十幾年根基深厚的杭口醫院相比,省外醫院發展仍存在一定爬坡時期,但這也説明藉助公立醫院擴張這一模式並非一招鮮,而是在有一定地域條件限制下成立。

還有一個前提是,過去十幾年,杭州經濟快速發展,一躍成為國內新一線城市榜首,城市人口大量增加,口腔醫療服務需求大增。缺了這一前提,其他城市能走好通策複製模式仍然存疑。

通策醫療的擴張困境過去幾年的營收與歸母淨利潤增速中也可以窺見一二。2017年,公司營收的同比增速為34.25%,之後逐年下滑至2020年8.12%。扣非歸母淨利潤方面,增速在從2017年的60.54%下跌至2020年的3.77%。

03

結語

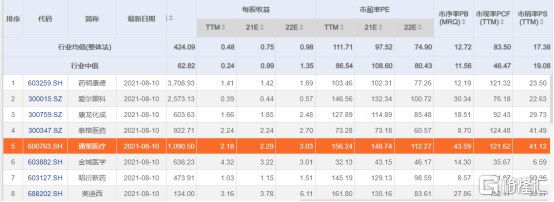

作為口腔醫療服務行業數一數二的龍頭老大,通策醫療的業績與同行相比,無疑是優秀的,這也讓其承載了投資者們太多的期待。動態市盈率156.2,估值比在國內擁有500多家機構的愛爾眼科還要高,也讓每次業績發佈時的通策享受冰火兩重天的待遇。

面對估值過高的情況,公司董事長呂建明甚至公開提醒廣大股民們投資風險。而面對民營醫療機構服務受限於地域性這一困擾諸多企業的難題,呂建明也在微博上表示,浙江相當於歐洲一個大國,完全能支撐通策醫療5–10年。當然,體外醫院的十年發展計劃,通策也不會鬆懈。看似輕鬆的話語中,透露着千億牙茅的驕傲與無奈。