繼遊戲、白酒、生長素、奶粉之後,醫美行業也沒有逃脱被官媒公開點評的命運。今日,《人民日報》刊文稱:醫療美容要“最佳效果”,也要防“不良後果”,劍指醫美行業亂象。

與此前遊戲、白酒等板塊被官媒點評後的大跌行情有所不同,今日開盤,醫美概念指數低開後走高,截至收盤,微漲1.17%。具體個股方面,愛美客微漲0.26%,華熙生物跌1%,昊海生科漲1.48%,朗姿股份漲1.82%,奧園美谷漲1%,貝泰妮跌0.42%。

事實上,這並非國家第一次放出風聲要整治醫美亂象。兩個月前,國家衞健委等八部門就聯合發佈公吿稱,為進一步維護消費者合法權益,決定於2021年6月—12月聯合開展打擊非法醫療美容專項整治工作。

且與白酒等板塊不同,自今年6月開始,醫美板塊就開始殺估值。醫美概念指數從今年6月至今跌幅已達18.37%。因此,對於官媒就醫美亂象發聲,市場早有一定心理預期。

不過,既然醫美亂象一直被政策層面所詬病,那麼詬病的究竟是什麼?

01

顏值經濟,繁華市場

要説醫美的歷史,可以追溯到公元前400多年前的古印度,外科手術之父蘇斯拉用額頭和臉頰的皮膚對被施以劓刑的奴隸們進行鼻再造術。在那之後,一直都沒有整形一説,直至1818年,德國外科醫生卡爾馮將“整形”這一概念在自己的論文中第一次提出。但那時的整形更像是一種醫療層面的救治,而並非愛美的需求。比如在二戰中,一名陸軍醫生曾為戰爭中嚴重毀容的戰士實施了皮膚移植手術。

現代以美為需求的整形則出現在美韓,而國內的整形風,也是從隔壁韓國刮過來的。早年間,隨着韓流風靡國內,韓國的拿手絕活醫美也開始為國人所熟知,醫美機構也開始在國內落地生根。那時的醫美更像是舊時王謝堂前燕,主要受眾對象還是明星們。加之醫療事故頻出,遠不如今天這般普及。但幾年,醫美開始飛入尋常百姓家。

一方面,以注射玻尿酸為首的輕醫美概念開始憑藉方便快捷、術後創傷小、恢復快等特點廣為愛美人士所接受。另一方面,媒介的改變、顏值經濟的爆發也在推動醫美的普及。

2014年,互聯網醫美平台新氧APP上線。這款為消費者提供醫美信息諮詢功能的APP為了獲取用户開展了線上線下鋪天蓋地的廣吿。手機開屏頁、地鐵站內都可以看到新氧兩個字的身影。種草社區平台小紅書上,越來越多的美粧博主在裏面分享自己的護膚與美容心得。

2016年,網絡直播的橫空出世,則將“網紅”這個詞帶到大眾視野中。網紅們精緻的臉龐帶來了比此前明星效應更甚的追隨作用,明星們大多天生麗質底子好,而手機屏幕裏的網紅們整容前和你我一樣是普通人的概率更大。這種追隨效應在2019年的直播帶貨中,又一次得到了放大。加之消費升級等因素,醫美市場規模逐漸擴大。

據前瞻產業研究院數據,2016年,國內醫美市場用户僅為260萬人,到2019年這一數字已經達到1120萬人,2020年則預計為1520萬人。2015年中國醫美的市場規模為648億元,到2019年時達到了1769億元,年複合增長率為28.54%,高於全球同期。

醫美市場的近年來的蓬勃發展,帶動了產業上下游一眾公司的股價。從去年11月至今年6月高位,上游玻尿酸廠商中,愛美客漲幅逾167%,華熙生物漲幅逾84.5%,下游醫美機構中,朗姿股份漲幅逾636%,奧園美谷漲幅逾382%。

02

搶灘大戰,亂象叢生

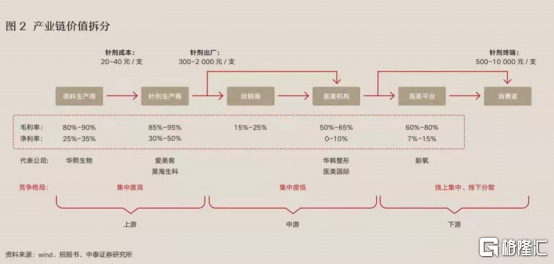

醫美產業欣欣向榮,上市公司股價節節攀升,背後離不開業績的支撐。而醫美恰恰是一門暴利的生意。一支成本只有20-40元的玻尿酸針劑,出產價最高可達2000元,毛利率可以高達90%左右,淨利率則在50%至60%。這樣的盈利能力,堪比茅台,以至於醫美上游企業中盈利能力最強的愛美客獲得了這樣一個稱號——“女人的茅台”。

醫美上游企業盈利能力類似茅台不假,對愛美人士來説,醫美的成癮性也絲毫不亞於男人的白酒。當醫美消費者整形了某一部位後,對剩下部位的不滿意會驅使其繼續整容。加上玻尿酸等可被人體吸收,為了維持容貌則需要繼續注射。這也就意味着,醫美行業的復購率比較高。

高毛利,成癮性強,再加上從去年至今醫美賽道的火熱,諸多主業並非醫美的企業也紛紛跨界來到這個美麗的黃金賽道掘金。

今年以來,就有20多家上市企業宣佈跨界進入醫美行業。從產業鏈來看,醫美上游產品生產企業無疑是利潤最高的一環。而這一環也是市場集中度最低,准入門檻最高的一環。因為諸多醫美產品的生產都需要經過醫藥審批方可投入生產,比如玻尿酸就屬於三類醫療器械.主營業務是醫藥的企業便近水樓台先得月。

2013年,醫藥業務主要覆蓋腎病治療、糖尿病、免疫移植、消化道等領域華東醫藥獲得了韓國LG公司旗下玻尿酸品牌伊婉在國內的獨家代理權。2018年,公司又宣佈收購已過醫美公司Sinclair Pharma PLC。隨着近年來國家集採落地,華東醫藥在集採上的接連失利以及新冠疫情的衝擊,都給其主業營收帶來不小的影響。

但自從醫美概念在二級市場變得火熱後,華東醫藥的股價從卻谷底走出,從去年3月至今年5月最高漲幅達169%。而同樣依靠佈局醫美業務走出股價低迷狀態的,還有此前深陷醜聞的四環醫藥,從去年12月至今年5月底漲了358%。

醫美上游環節利潤高,但卻因為醫療批准的准入門檻,將許多覬覦這一環節的企業拒之門外。此路不通,那就換一條路。產業鏈中游的醫美機構便被跨界轉型的企業們盯上了。半年股價漲6倍的朗姿股份,主營業務本是服裝,如今旗下已有三大醫美品牌共20家機構。半年股價漲3倍的奧園美谷,本是個房地產商,在房地產經濟下行的日子裏,為了活下來,加速併購醫美資產。總裁胡冉甚至公開表示:“不要低估地產商進軍醫美行業的決心!”,並在今年6月宣佈完全剝離房地產業務。

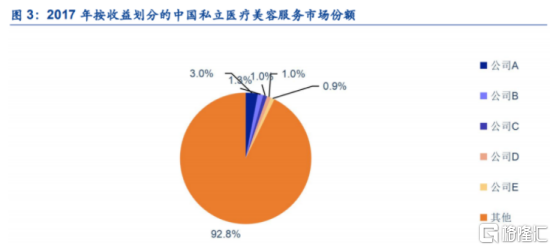

進入門檻低,不用技術積累的醫美機構成了企業跨界轉型的重災區。企業紛紛湧入,也導致這一領域競爭加劇,市場集中度低。安信證券數據顯示,2017年國內市場份額排名前五的市場參與者佔總市場份額僅為7.2%。在整體市場中,民營機構佔主導,是整形美容市場中的中堅力量。

(數據來源:安信證券)

玩家眾多,競爭激烈成為了醫美機構行業的特點。這也導致這一環節獲客成本奇高,利潤低下。通常50%至60%的毛利率,在除去銷售費用後,只剩0-10%的淨利率。

更為可怕的是,大量公司湧入,這條醫美細分賽道上誕生了諸多“黑醫美”。據艾瑞諮詢數據,2019年,國內具備醫療美容資質的機構約1.3萬家,僅佔行業機構總數的14%,而非法經營的醫美機構卻多達8萬家。央視市場研究在2021年三月發佈的《互聯網醫美行業研究》報吿顯示,國內正規醫美機構市場規模約為878億元,而黑市規模約為1367億元。

從2011年至2019年正規醫美機構數量的年均複合增長率為12.69%,相比之下,同時間段,醫美整體市場規模增速卻達到28.97%,遠達不到醫美市場的需求,沒有醫療資質的“黑醫美”機構應運而生。

相比擁有正規醫療資質的醫美機構,“黑醫美”為了更多的攬客,除了在價格上保持美麗外,在開發新業務方面也是費盡心思,例如,此前從未有過的私密整形,近些年來暴漲了105%。

此外,這些醫美機構們,還會與下游的互聯網醫美平台合作推出專門針對醫美的消費貸,使得許多年輕女性在禁不住鼓吹與誘惑下,背上沉重的債務。在成本上,“黑醫美”也是能壓縮就儘量壓縮。採用不具備合格資質的醫生,醫療器械重複使用等問題層出不窮,使得後續醫療事故頻發且受害消費者得不到一定保障。

03

政府監管,何去何從

回顧今日《人民日報》發表的評論及此前八部門聯合發表的公吿可以看出,醫美行業亂象的整治主要還是聚焦在中下游端的“黑醫美”與非法營銷。這些整治不僅有利於肅清行業亂象,保護消費者的合法權益,也有利於出清一些蹭醫美概念的公司。而對於市場整合度較高,規模較大的正規連鎖醫美機構而言卻是利好,幫助其清掃市場中的不良競爭者,減少競爭成本提高盈利。

對於上游醫美產品生產商而言,因需具備醫療資質方能進入市場,相對而言,受到醫美行業整治的影響較小。而自6月以來醫美板塊的持續下跌,也主要與過去一年漲幅過高有關,主要是殺估值,而並非殺基本面邏輯。

國際諮詢機構Frost&Sullivan預測,2024年中國醫美市場規模有望突破3000億元,與2019年相比,實現翻倍。從滲透率上,國內醫美2%的滲透率,與韓國8.9%和美國12.6%的醫美滲透率相比,仍有一定差距。

兼具醫療屬性與消費屬性的醫美行業,仍會狂奔,只是方向更明確了。