正所謂“有鋰走遍天下,無鋰寸步難行”。

説的就是今年以來以鋰電池為代表的新能源被資金瘋狂抱團炒作,期間以寧德時代為核心的寧指數內部誕生了眾多幾倍到幾十倍的大牛股。

比如江特電機,在一路暴漲過程中更是妖性十足,漲停與跌停間往往是一念之差。在上週連續大陽線逆勢拉昇之後,今天早盤卻一度摁死跌停板,不過午後抄底資金湧入,最終收盤下跌4.56%。

消息面上,週末江特電機又老生常談的公吿了異常波動的風險提示:雖然公司鋰礦資源儲量較豐富,但受採選能力受限、儲量較大的礦山“探轉採”工作週期長以及市場原材料採購緊張等因素影響,公司達成今年碳酸鋰產量目標存在不確認性。

顯然是短線熱錢的炒作,就怕誰去揭開了這層遮羞布,從而造成籌碼不穩以及情緒上的衝擊。

回顧過往,江特電機早早便與鋰結下了難解之緣。雖然如今因週期上行改變了命運,但曾經也因週期下滑而鋃鐺戴帽st。

(江特電機2020年11月以來股價走勢,來源:choice)

如果從2020年11月股價掉頭起漲開始,截止到今年8月6日收盤,江特電機累計飆漲1323%,表現十分辣眼。從今年7月開始,江特電機更像是脱韁的野馬一路加速上漲,一個半月不到漲了200%,成為鋰電池絕對的大牛股之一。

伴隨着江特電機股價瘋漲背後,離不開行業景氣度的驅動。

1.成也週期

根據預吿,江特電機今年上半年淨利潤將比上年同期增長6214.73%至6575.57%,實現盈利1.75億元至1.85億元。其中,碳酸鋰的業務貢獻佔60%,電機只佔40%。

而且,碳酸鋰的業務佔比仍在提高,預計到2021年底,銷售碳酸鋰產品達2.72萬噸,預計碳酸鋰營收約20.1億元,主營業務總體淨利潤4.1億元,碳酸鋰貢獻年度利潤的70%,電機業務貢獻30%。

而今年以來碳酸鋰價格上漲,對江特電機業績構成主要支撐。

2009年,江特電機開始涉足鋰電,當年6月成立江特鋰電,並以此為平台,向鋰礦、鋰電池、汽車電機、電動汽車驅動總成、特種電動車等鋰電產業上下游方向發展。

因此,江特電機能夠藉着碳酸鋰上漲實現鹹魚翻身,是有着豐富的上游資源積累。

據統計,江特電機在宜豐縣、奉新縣、袁州區等處擁有4個礦區,探明鋰礦資源儲量9460萬噸,此外仍有礦區處於探查階段,預計合計鋰礦資源超1億噸。如果將這些資源摺合成碳酸鋰將超過200萬噸。

從2020年下半年開始,隨着新能源汽車的消費率先復甦這一最大的需求邏輯驅動,加上在鋰價下跌過程中全球鋰開採的擴張意圖並不強烈。疊加新冠疫情影響下,鋰生產商們對新能源汽車的前景預判出現偏差,從而導致鋰的供應開始短缺,鋰價逐漸迎來了週期上行拐點。

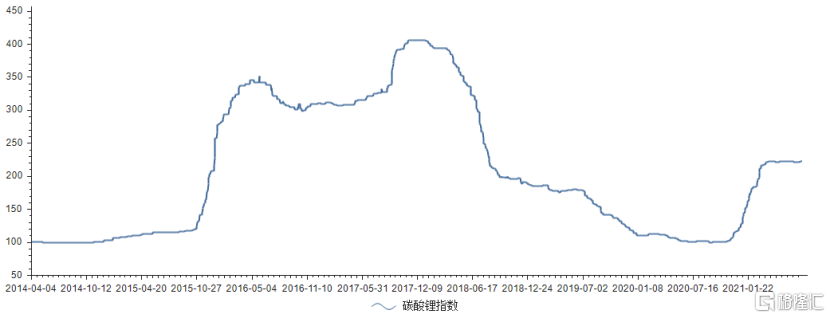

(碳酸鋰價格指數,數據來源:choice)

無獨有偶,也就是從去年11月開始,之前股價一直跌跌不休的江特電機,隨着鋰電池板塊走出一波凌厲攻勢也開始起飛了。

進入2021年,全球新能源車市場不斷壯大,令鋰價也一路水漲船高。今年7月份以來,這波江特電機的暴漲,同樣離不開新能源汽車強勁的銷量背後驅動鋰價上漲提升了行業景氣度。

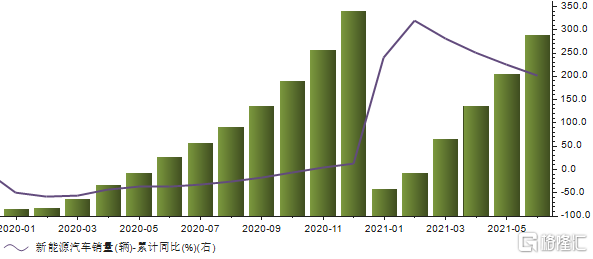

數據顯示,今年上半年國內新能源汽車的產銷量均超過了120萬輛,同比均增長 2倍,持續保持着高增量的態勢。與此同時,8月4日,國內碳酸鋰市場價格上漲1000元-5000元/噸,報價8.5萬元-9.5萬元/噸,較年初週期底部附近漲了1倍有餘。

(2021年上半年新能源汽車銷量,數據來源:choice)

雖然目前的碳酸鋰價格遠低於每噸18萬元至19萬元的歷史高峯期,但每噸8萬元至9萬元的價格相較4.5萬元的成本,對於江特電機來説存在非常大的盈利空間。

而且,今明兩年鋰供應增長主要來自南美鹽湖提鋰產能,包括雅寶公司、SQM和贛鋒鋰業的擴產項目,但以上產能要到2022年下半年才能形成有效供應,鋰供應緊張的局面在較長時間內仍無法緩解,目前看不到有壓制鋰價的因素。

如今,在全球“缺鋰”的大背景下,江特電機也在開足馬力積極擴產。2021年,公司將對產1.5萬噸鋰輝石提鋰產線進行擴產改造,預計在使用鋰輝石的情況下,約可提升1萬噸碳酸鋰的年產能。根據規劃,江特電機計劃2021年產銷碳酸鋰產品2.72萬噸。

2.敗也週期

不過,去年炒作的時候,江特電機彼時還是st江特。誰曾想,如今的大牛股曾經也是無人理睬。

眾所周知,鋰是典型的週期性行業,自然也難逃週而復始的發展規律。在行業供不應求景氣度上行的階段,所有公司都是賺的,無非是賺的多還是少的問題。一旦供過於求產能過剩,鋰價下跌等待每個企業的將會是虧損的風險。

長期以來,我國新能源汽車推廣的重點在公共領域,包括大型客車、公共汽車等。公共車輛使用新能源更具示範意義。其次,該類車輛使用頻次高,碳排放量大,在政策補貼下率先使用新能源,具有更重要的環保意義。

2018年2月,國家四部委發佈了《關於調整完善新能源汽車推廣應用財政補貼政策的通知》,對於某些種類的新能源車補貼“退坡”。不少終端車企紛紛削減了相關電池訂單,波及鋰電產業,此時相對過剩的產能面臨去庫壓力。

2019年碳酸鋰市場開始供需失衡,價格從年初的6.8萬元/噸跌至年末4.2萬元/噸。

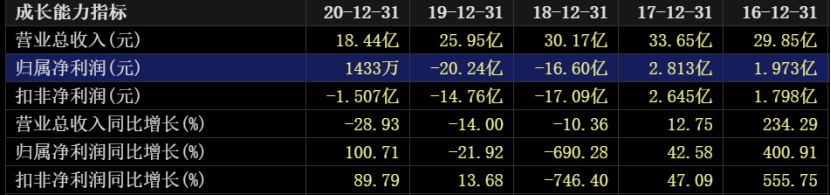

與此同時,2020年江特電機碳酸鋰業務營業收入同比下降74.44%,收入僅為1.24 億元,並且大部分時間碳酸鋰產品市場價低於成本價,導致當年該業務扣非淨利潤為-1.78億元。

(江特電機2018-2020年業績,來源:choice)

在2018-2020年的三年時間內,江特電機連續虧損深陷週期下滑的泥潭,扣非淨利潤分別虧損17.09億元、14.76億元、1.51億元。

如果不是去年處置了非主營業務的相關資產,集中發展電機和碳酸鋰,公司的淨利潤才實現扭虧為盈。於是在今年4月,江特電機也終於摘帽了。

3.尾聲

不可否認的是,江特電機從去年11月開始,走出這波令人驚掉下巴的13倍漲幅,雖然背後離不開遊資散户的助推。但伴隨着行業迎來週期性向上拐點,江特電機也走出了困境反轉,同時也有了業績的驗證。

短期來説,由於前期鋰電池漲的太快太猛,最近板塊明顯在高位出現分歧波動加大。需要注意的,一旦進入調整,對於江特電機這樣還尚未充分調整消化獲利盤的,再去強行追高顯然盈虧比是不划算的。

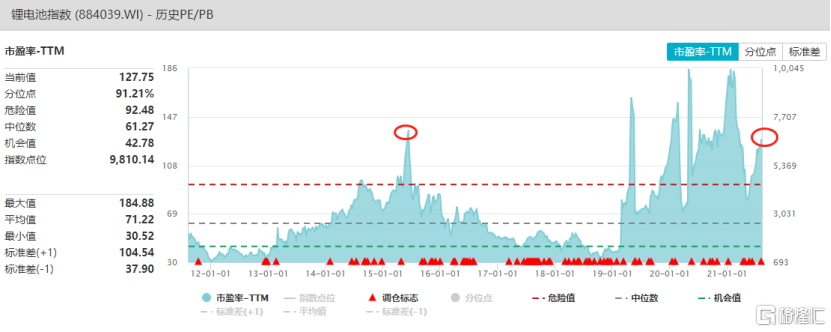

(鋰電池指數歷史PE分佈,來源:Wind)

不過,從鋰電池板塊的PE來看,目前滾動市盈率是接近15年牛市高點的127倍左右。與今年年初最高的184倍相比,現在屬於相對高位水平。也就是説,雖有泡沫,但泡沫還不是特別大,調整下還有繼續奏樂繼續舞的空間。

如果從更長期的角度來説,火爆的抱團營造了短期繁榮,未來鋰又會形成大量的產能,為後續產能過剩埋下伏筆,景氣之後便是衰退,這是週期性行業的宿命。

當然這些會是幾年以後的事了。只是那個時候,江特電機的業績是否又將大幅下滑?