最近,“茅族”與“寧族”之間的比拼異常激烈。以寧德時代為代表的新能源、光伏、半導體等板塊漲勢咄咄逼人,而以茅台為代表的消費、銀行、地產等板塊卻在不斷失守曾經的輝煌。

自年初218大盤大回調以來,諸多白馬股們的股價就顯現出一蹶不振的頹勢。半年內,中國平安最高跌36.9%,萬科最高跌37%,金龍魚最高跌44.7%,順豐最高跌48%,海底撈最高跌61.5%。被稱為“機械茅”的三一重工也難逃大跌的命運,從218股災至今,大跌39%,市值狂泄1737億元。

(三一重工過去一年股價走勢)

昨日,以寧德時代為首的“寧族”大跌、以茅台為首的部分“茅族”開始反彈後,市場對於曾經的大白馬們又有了些許期待。其中,機械板塊整體也一改往日頹勢。繼昨日強勢漲停後,今日三一重工又大漲5.35%報28.76元/股。這也引發諸多猜測,在經歷了大半年大跌行情後,機械大白馬能否就此觸底反彈?

三一重工大漲的原因,主要是有兩個導火索被同時點燃:

一是新品發佈:7月31日,三一發布國六混凝土機械成套設備新品,該新品在控制、液壓、泵送等領域技術優化多達120項,油耗較優化前最高可降5%。按泵車6萬方/車的作業量測算,平均可省油4萬元/年。新品的降本增效,也將為三一拓展市場提供更為強勁的競爭力,這也是三一重工漲勢最猛的利好之一。

二是高管“畫餅”:公司副董事長、總裁向文波接受媒體採訪談及海外市場的拓展藍圖時曾表示,集團海外市場營業額要在5年內實現100億美元。相對三一本身的海外業務體量來説,這預期還是很強的。雖然後來澄清説只是目標方向,不代表業績承諾。但市場依然為這個“餅”買賬了。

從三一的整個業務業績增速情況看,當前的估值確實具吸引力,但畢竟都是過去式,當下即未來還是面臨一些值得關注的不確定性。

01

難逃行業週期宿命

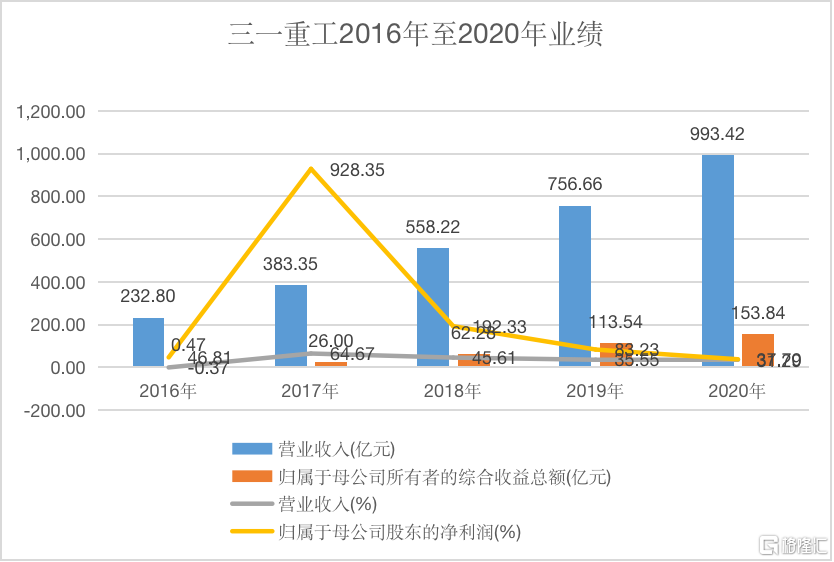

作為機械行業的龍頭股,三一重工過去一年的表現並不能説不優秀。2020年,公司實現營收1000.5億元,歸母淨利潤為154.3億元,同比增速分別為32.2%和37.7%。今年一季度,公司實現營收335.1億元,歸母淨利潤為55.38億元,同比增速分別為94%和152%。這樣一份成績,不説與其他機械股相比,放在一眾白馬股中也絲毫不遜色,但為何資本市場不看好了呢?

橫向比鶴立雞羣,但與自身縱向比,三一重工的業績卻是明顯下滑了。從2017年至2020年,公司營收增速從64.7%下滑至32.2%;歸母淨利潤增速從928%一路下滑至37.7%。

增長放緩背後反映的其實是整個機械行業的週期變化。過去五年,國內基建與房地產行業經歷了一輪上行週期。較為依賴基建與房地產的機械行業也迎來了高速增長。但高速增長了五年後,市場對於機械行業未來能否保持高增的預期出現了變化,認為此前行業的高景氣度拐點將至。

2020年,為抵禦由疫情帶來的經濟大波動,2.15萬億地方政府專項債券被投入市場,引導地方政府基建投資,也帶動了機械市場的增長。自2020年3月開始,挖掘機市場連續10個月單月銷量創歷史同期新高。2020全年,我國挖掘機國內市場銷量超30萬台,同比增長40.1%。

這股熱潮一直延續到年初。中國工程機械工業協會數據顯示,2021年一季度納入統計的26家主機制造企業,銷售各類挖掘機械產品共12.69萬台,同比上漲85%。其中,內銷11.35萬台,同比上漲85.3%。單月來看,今年1至3月的銷量分別為1.96萬台、2.83萬台、7.9萬台,均打破當月的歷史銷售記錄。

但隨着國內疫情逐漸企穩,此前寬鬆的基建政策也逐漸收緊。2021年3月底,國務院辦公廳轉發國家發展改革委等單位《關於進一步做好鐵路規劃建設工作意見》,要求嚴格控制建設既有高鐵的平行線路,嚴禁以新建城際鐵路、市域(郊)鐵路名義違規變相建設地鐵、輕軌。4月,財政部再次表示要“堅決遏制隱性債務增量”。

在房地產方面,房住不炒的基調正在越來越嚴格。企業方面設置“三道紅線”限制房企無序擴張;銀行方面,政府發佈《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》限制房企融資;同時,政府出台打擊學區房等炒房行為政策。受此影響,機械行業在另一處應用場景實現增長也受限。

基於以上基建與房地產行業政策的變化,市場對於整個機械行業的預期開始走弱。作為去年來股價飆漲最兇的行業龍頭三一重工來説,政策變化下,股價自然首當其衝承壓。

此外,上游鋼鐵等原材料的上漲也給機械行業的利潤空間帶來壓力。全球流動性增加疊加“碳中和”政策下的供給緊張,鋼鐵指數自去年5月份開始走高。由於機械企業原材料的採購週期一般為1至3個月,上游原料價格傳導至下游的挖掘機企業存在一定時間差,市場對於利潤增速預期進一步放低。

不過,今年6月起,國內工程機械行業相繼掀起漲價潮。包括三一重工、徐工機械、山東臨工、柳工等相繼漲價,幅度在5%-10%之間不等,這在一定程度上對沖了成本抬升的利空,這是機械板塊迎來此次大漲的利好基礎。

02

破局點:出海

國內增長無望的三一重工將業務新增長點瞄向了出海。

2020年,在疫情致使海外工程機械需求大幅萎縮的情況下,公司逆勢實現國際銷售收入141.04 億元,與 2019 年基本持平。其中海外挖機銷量突破1萬台,同比增長30%以上,在北美、歐洲、印度等主要市場份額大幅提升,在東南亞部分國家的市場份額已上升至第一。

據浙商證券測算,2020 年全球挖掘機銷量約 66 萬台,其中海外市場約為 36 萬台,三一海外市場市佔率僅3%左右,對比國際機械龍頭卡特彼勒在中國10%市佔率還有2倍多的提升空間。

此次高管的畫餅之所以被市場買賬,並不是沒有道理的,起碼三一想要擴張海外市場的野心是傳遞到位了。

但另一方面,現在中美貿易關係及疫情影響還是具有很大的不確定性甚至風險性,期望雖然好,但不一定能就最終實現得了。

03

總結

目前,從9萬台挖掘機產量來看,三一重工已位居全球第一。隨着行業集中度的提升,公司在海內外競爭優勢明顯。國內行業市場增長受阻轉戰海外市場不失為一計良策,但中美關係日趨緊張、國際形勢的複雜多變也為其未來發展蒙上一定陰影。市場追求確定性,三一這波能否觸底反彈還有待時間驗證。