本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

通脹到底是一個短期問題還是中長期問題引發了市場的激烈討論,本文從產業轉型和劉易斯拐點的角度來探討長期通脹中樞上行的可能性。中國正經歷勞動力結構轉型和服務業佔比上升的過程,或將在成本端和需求端推動工資提升,進而推動國內長期通脹中樞上移。

中國經濟已經跨過劉易斯拐點,勞動力結構的變化往往能夠推動工資水平上行。借鑑美歐發達經濟體與東亞經濟體的發展經驗,跨過劉易斯第一拐點後,勞動力供給的無限彈性被打破,農村剩餘勞動力難以滿足非農產業的勞動力需求,向中心城市遷移的速率回落,隨着中低端勞動者的供給短缺,他們將獲得更多的工資定價權,進而產生名義工資與實際工資上行的現象。

工業向服務業轉型趨勢不變,或將帶動整體工資水平上行。中國服務業就業人員平均工資高於一、二產業。根據發達經濟體的經驗,長期來看中國的服務業佔比會呈現持續增加的態勢。在產業變遷的大環境下,勞動力質量整體向上、供需缺口的存在推動工資上升是毋庸置疑的。不容忽視的是,伴隨勞動力結構轉移的還有城市生活的消費升級和成本上升。在此背景下,只有維持工資水平不斷提升才能抵消社會生活的綜合成本,最終在工資收入中體現。

產業轉型和勞動力拐點加持下,工資水平的上升可能是推動通脹中樞上行的重要因素。在巴拉薩—薩繆爾森效應下,物價上漲由貿易部門向非貿易部門傳遞;從產業升級的角度,成本端與需求端推動非貿易品部門向貿易品部門傳遞物價上漲效應,形成推升通脹中樞的合力。過去中國雖已跨過劉易斯拐點並正在經歷產業轉型,但“人口紅利”仍存。隨着未來勞動年齡人口的快速下滑,產業轉型的深化,剩餘勞動力短缺可能帶來“工資—物價螺旋”過程。

結論:勞動力短缺和產業轉型將成爲推升長期通脹的潛在因素。從劉易斯拐點+產業升級的角度出發,中國正在經歷勞動力結構轉型和服務業佔比上升的過程,或將在成本端和需求端推動工資提升,對長期通脹的作用方向是向上的。不論是產業轉型、勞動力短缺還是低碳轉型都是支撐通脹的長週期因素,或將導致國內長期通脹中樞上移。

正文

通脹到底是一個短期問題還是中長期問題引發了市場的激烈討論。次貸危機以來,全球持續處於低通脹的環境當中,主要原因包括老齡化、全球化等等。而疫情之後,短期通脹又開始快速回升,過於積極的宏觀政策背景下,工業品供給彈性不足,低碳轉型等因素佔據主導。從劉易斯拐點+產業升級的角度出發,中國正經歷勞動力結構轉型和服務價格上升的過程,在成本端和需求端推動了工資的上升,可能觸發“工資—物價螺旋”過程,對長期通脹的作用方向是向上的。不論是產業轉型、勞動力短缺還是低碳轉型都是支撐通脹的長週期因素,或將帶來國內長期通脹中樞上移。

從劉易斯拐點到工資提升

劉易斯拐點是由諾貝爾經濟學獎獲得者阿瑟·劉易斯提出的描述二元經濟發展模式的理論。在工業化進程中,農村富餘勞動力逐漸向城市非農產業轉移,最終達到瓶頸狀態,此時勞動力供給不再具有無限彈性,工業部門的工資開始上升,此即“劉易斯第一轉折點”。觀察中國經濟的走勢與變化,結合中國勞動力供給與實際工資水平的增長趨勢,我國已經跨過了劉易斯的第一個拐點。我們通過劉易斯拐點的視角看待中國勞動力成本與服務價格的轉折,進而從成本推動的角度分析拐點前後的通脹中樞的變化。

劉易斯拐點、工業化與通脹中樞

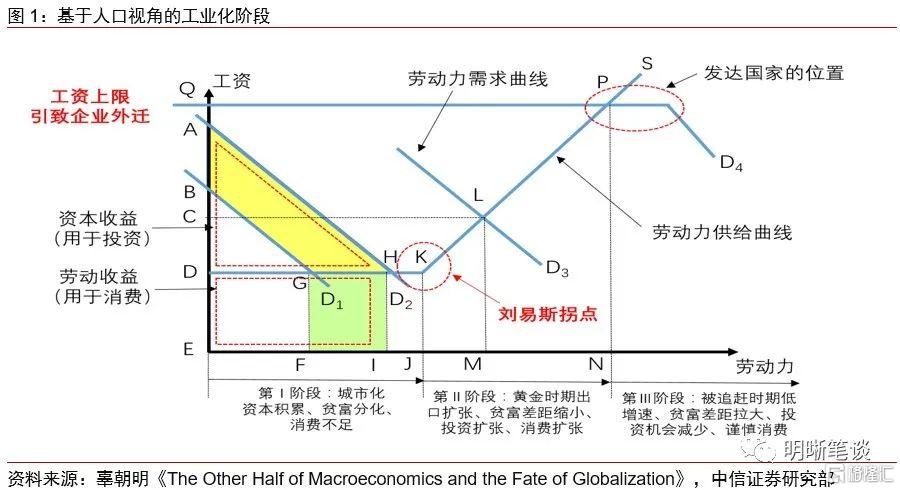

基於勞動力與人口的視角,可以把經濟體工業化的階段進行劃分。辜朝明在其著書《The Other Half of Macroeconomics and the Fate of Globalization》中,根據人口結構的變化與城市化的進程將經濟發展劃分爲三個階段:城市化經濟體、成熟經濟體和被追趕的經濟體,分別對應圖1中的第Ⅰ階段、第Ⅱ階段和第Ⅲ階段。

第Ⅰ階段:二元經濟發展階段,此時勞動力供給具有無限彈性,隨着勞動力需求曲線的右移,資本所得爲勞動力供給曲線、需求曲線與y軸形成的三角形,呈非線性增長,而勞動所得爲供需交點向下作垂線形成的矩形面積,呈線性增長。在這一階段,勞動所得的線性增加是由勞動參與率的提升導致的。在勞動力供給中形成買方市場的格局,僱主將工資壓低在最低工資水平。因此在第Ⅰ階段的主要特徵是勞動收入的低水平導致消費不足,資本所有者與勞動所得更多地用來儲蓄和投資,並由此形成城市化過程中的資本存量的快速積累。由於經濟發展程度低、服務業水平不高,人們的邊際消費傾向較低,消費佔GDP的比重也比較低,工業化與城市化的進程不斷推進。

第Ⅱ階段:經濟進入第Ⅱ階段後,勞動力市場開始出現供不應求的狀況,勞動力工資開始出現普遍上漲的現象,其中非熟練勞動力的工資漲幅更大。拐點過後,工資和勞動收入的上升趨勢會隨着勞動力供需的缺口發生變化,當供需矛盾加劇時,工資可能會呈現指數上升的趨勢。由於工資的上漲,城鄉之間、不同經濟部門之間的收入差距將收窄。居民收入的增加會提升邊際消費傾向,此時勞動收入與消費佔GDP的比重也會隨之增長。在資本積累和消費升級的帶動下,投資活動持續擴張,工業化的進程將持續推進,但速度顯著放緩。

劉易斯拐點後,勞動力成本的上升,外加貨幣供給、需求和通脹預期的作用會使得通脹中樞上行。在價格中樞方面,工資增長導致企業用工成本的上升,從而出現要素價格向終端商品價格、上遊價格向中下遊價格傳導的價格上升過程,最終演化成成本推動型的通貨膨脹。歷史文獻認爲,工資增長的衝擊導致的物價上漲也需要伴隨貨幣當局穩定經濟與就業的貨幣供給增加(Hicks(1975)、Mishkin(1984))、需求的增加(Machlup(1960)、範志勇(2010))、通脹上升的預期(Friedman(1968)、Phelps(1970))等條件才能產生持續的通脹效果,在實際經濟運行中也得到有力印證。

劉易斯拐點與勞動力供需缺口

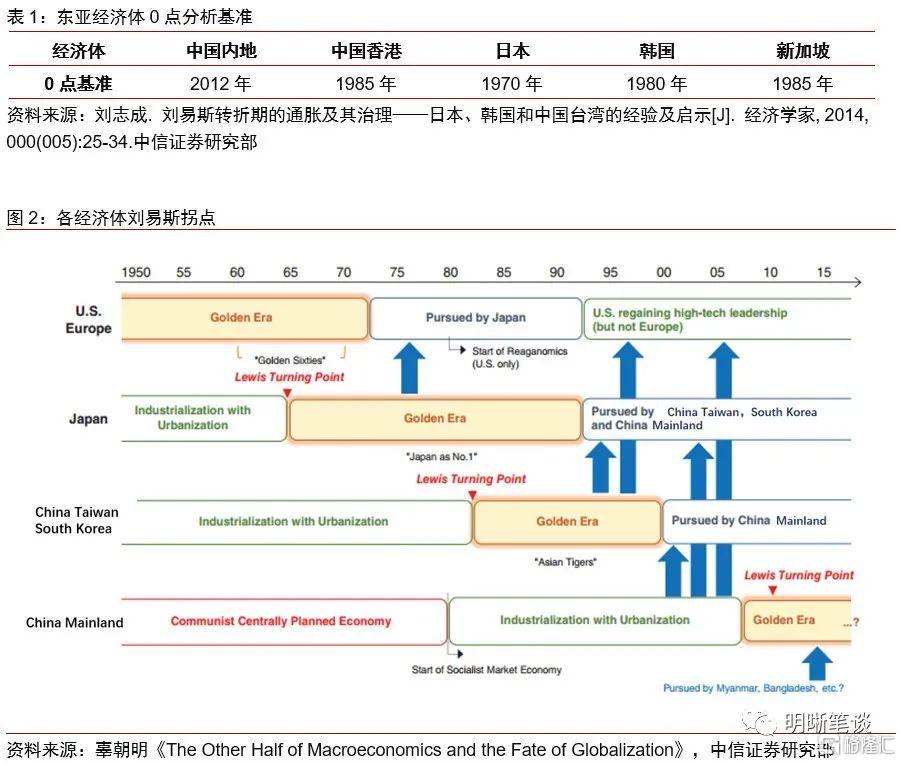

觀察世界主要發達經濟體的轉型過程,可以從中窺得二元經濟模型下,各國在轉型前後面臨的勞動力約束以及通脹中樞的變化。本文選取以美國、歐元區經濟體爲代表的歐美髮達經濟體,以及以日本、韓國、中國香港、中國臺灣爲代表的東亞經濟體,作爲判斷中國內地經濟轉型的對比與參照。

本文以公認的各國通過劉易斯拐點的時間爲基礎,結合中國內地與各國、地區的經濟數據對比展開分析。一般認爲,二戰後,歐美經濟率先復甦,早在20世紀三四十年代就跨過劉易斯拐點。東亞經濟體中,日本、新加坡在20世紀60-70年代跨過劉易斯拐點,韓國、中國香港、中國臺灣則在20世紀80-90年代跨過劉易斯拐點。對於中國內地跨過劉易斯拐點的時間雖有爭議,但總體區間也在2005-2015年之間。辜朝明(2018)中也對歐美經濟體和東亞經濟體跨過劉易斯拐點的時間有所討論,本文參考歷史文獻,並結合各國的人均GDP增速、真實工資指數、第三產業增加值/第二產業增加值等指標,將按照下表的時點作爲0點進行分析。

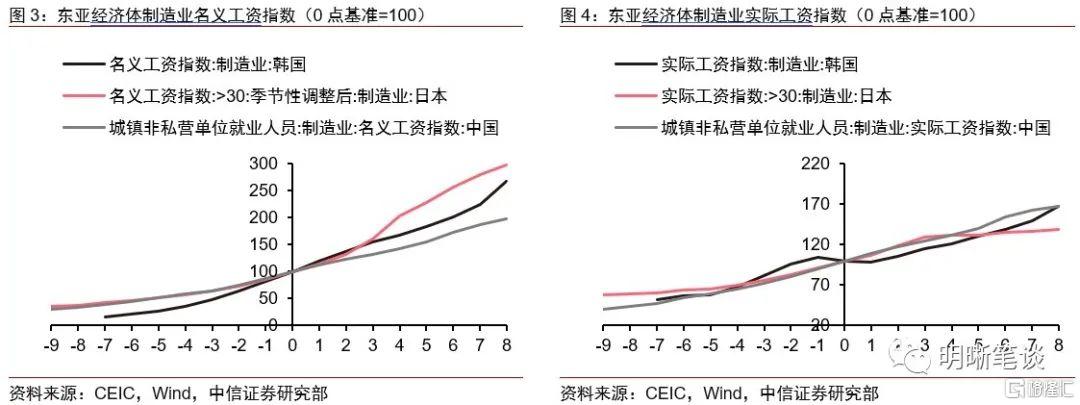

劉易斯拐點前後,名義工資與實際工資均有大幅上升的趨勢,折射出勞動力短缺的問題。將前文確定的0點基準年工資指數確定爲100,從製造業工資的角度來看東亞經濟體跨過劉易斯拐點後的勞動力供給與需求缺口,可以發現名義工資指數整體呈現指數上升的趨勢。跨過拐點後,各經濟體的製造業名義工資增速明顯加快,其中日本與韓國在相同的時間內增長了接近3倍,中國內地與香港地區增速類似,均爲2倍左右。實際工資指數反映了剔除通貨膨脹影響後的居民實際收入,儘管增加的速率和倍數有所不同,但都延續指數增長的趨勢,中國內地和韓國的實際工資指數漲勢靠前,折射出勞動力短缺問題。

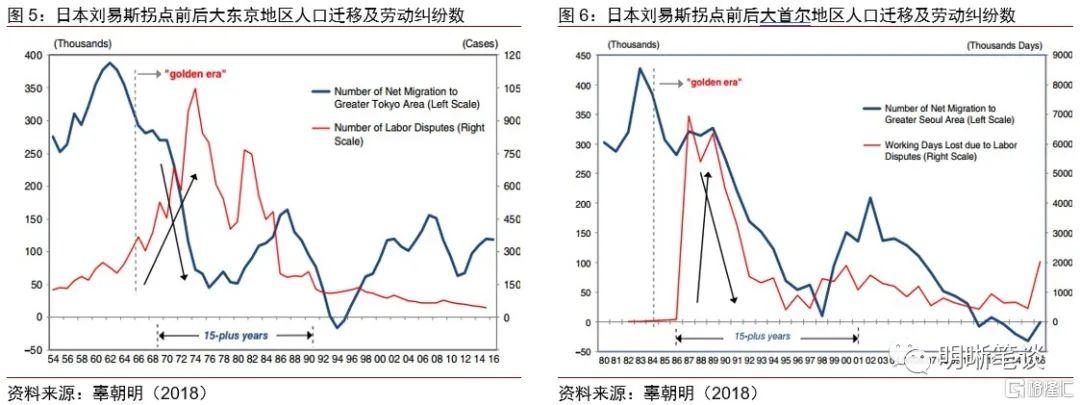

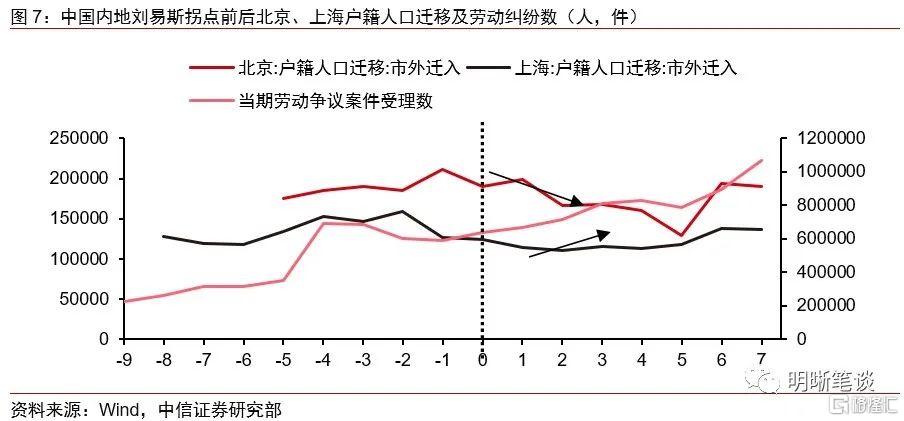

劉易斯拐點後,向中心城市的人員流動趨緩,勞動力素質不斷提高。在劉易斯拐點之後,農村剩餘勞動力向城市中心地區遷移的速度趨緩,農村勞動力的持續減少提升了農業勞動力的收入,城市高工資的吸引下向城市聚集的農業人口逐漸達到動態平衡,勞動力不再僅獲得恆定不變的工資,新進入城市的低端勞動力開始獲得議價能力,工資水平得到大幅增長。從人口流動與勞動力的角度來看劉易斯拐點,日韓在跨過劉易斯拐點後的15年內,向大東京地區、大首爾地區的人口遷移開始大幅下降,同時伴隨着勞動爭議數的激增。

受制於數據的限制,本文選擇用北京、上海的戶籍人口遷移數的變化趨勢作爲勞動力向中心城市遷移指標的替代。總體而言,在經歷劉易斯拐點後,向北京、上海遷移的人口呈現高點回落的趨勢,與此同時勞動爭議案件的受理數則一路猛漲,並在7年內翻了一番。雖然勞動力整體水平上升和城市化水平趨高,但農村剩餘勞動力的收入提升與城市的高工資的吸引相平衡,農村向城市移動的速率放緩,需要工資提升或更進一步的外部性才能使得人員單向流動再次打開。

產業轉型如何影響工資?

在經濟發展與全球產業轉移與升級的視角下,經濟體的產業結構轉變與產業升級也遵循相似的發展脈絡。回顧美國、德國、英國等全球主要的經濟體以及與中國地處相似地理、文化環境的東亞發達經濟體日本、韓國,可以發現這些經濟體相繼經歷了工業向服務業的產業升級過程。二戰後,在四輪全球產業轉移的浪潮下,中低端產業由發達經濟體轉移到擁有勞動力比較優勢的發展中國家,可以說,發達經濟體的產業轉型與升級的過程也是全球產業轉移下的縮影。上世紀50-60年代,美國的中低端產業開始向德國及日本國轉移;上世紀70-80年代,日德的中低端產業向亞洲四小龍、亞洲四小虎等國/地區轉移;上世紀90年代-2010年,全球中低端產業開始向中國內地轉移;08年金融危機後,中國內地開始逐步向東盟及世界其他中低收入國家轉移中低端產業。

分析發達經濟體的產業轉型過程可以發現,工業在GDP中的佔比呈現逐年降低的趨勢。以美國爲例,20世紀60年代,美國政府決定將勞動密集型和污染嚴重的產業轉移至其他國家,並由此開啓了爲期四十多年的“去工業化”進程。20世紀80年代以來,隨着美國經濟從製造業向知識產權和服務業轉移,美國的製造業部門開始經歷趨勢性萎縮。即使在2010年推出了“出口倍增計劃”以及2016年的“企業迴歸”戰略,美國製造業就業人數佔總就業人數的比重仍呈下滑趨勢。所以,從某種意義上講,一旦在國家政策層面、發展階段、貨幣政策、人口結構變化等因素的加持下開始了工業向服務業的轉型,第三產業佔比提升的趨勢是難以改變的,只會在斜率上有所區別。

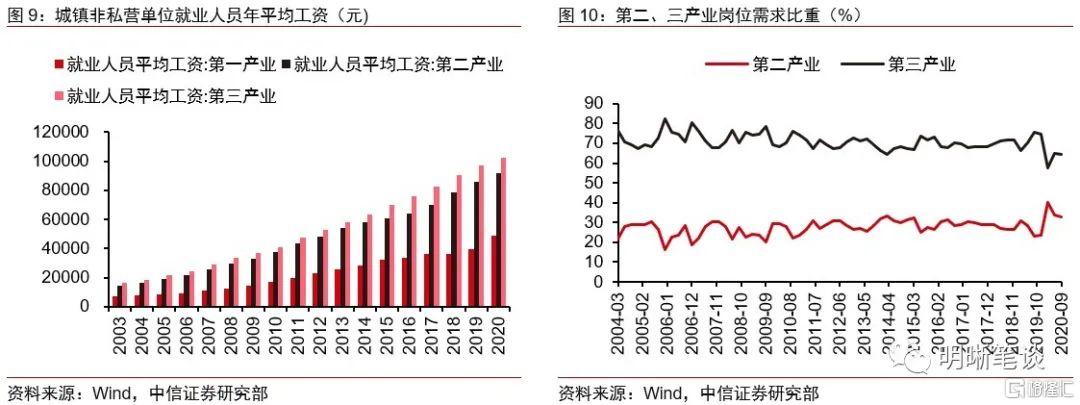

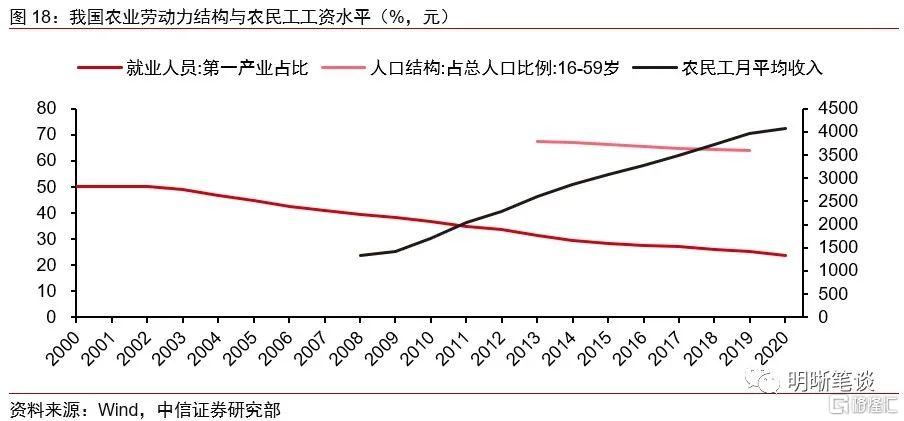

中國目前正處於產業轉型升級的區間,第三產業對從業者的更高標準與從業人員的不足推動工資上行。觀察我國產業轉型對勞動力結構和工資水平的影響,從不同產業的平均工資水平來看,第三產業平均工資最高,第二產業次之,第一產業最低。在產業轉型的背景下,更多的中低端勞動力開始接受職業教育,提升自身技能與素質,向以服務、消費爲主體的第三產業過渡。居民生活水平的提高和對消費、生活質量、健康需求的提升將對服務行業產生兩個方面的影響:一是在勞動力人口素質提升和勞動力保障機制不斷完善的前提下,第三產業勞動力的機會成本增加,並進一步獲得工資的定價權,實現名義工資和隱含收入的增長。二是在產業轉型的背景下,居民不斷擴張的服務和消費需求催生勞動力供給端持續加大對崗位從業人員的需求,在勞務市場形成求職者佔主導的市場,也會爲求職者獲得定價權提供優勢。

產業轉型帶來的對勞動力質量、數量的需求以及勞動力面對的生活成本是引發工資上升的主要因素。總的來說,決定工資水平的因素包括勞動力質量、供需缺口、勞動力的生活成本。在產業變遷的大環境下,勞動力質量整體向上、供需缺口的存在推動工資上升是毋庸置疑的。不容忽視的是,伴隨勞動力結構轉移的還有城市生活的消費升級和成本上升。只有維持工資水平的不斷提升,才能抵消社會生活的綜合成本,最終在工資收入中體現。

工資與通脹的螺旋

在巴拉薩—薩繆爾森效應下,物價上漲由貿易部門向非貿易部門傳遞。在一國內,勞動力的自由流動將推動各部門工資趨於一致,雖然非貿易的服務業部門勞動生產率的增長速度不及可貿易的工業部門,但服務業工人的工資也會跟隨工業部門生產效率的提升而上漲,從而帶動非貿易品部門產品價格上漲。

貿易部門與非貿易部門間可能形成工資與物價水平螺旋上升的現象。孫國峯曾在2011年的文章《巴拉薩—薩繆爾森效應、劉易斯拐點和結構性通貨膨脹》中指出在劉易斯第一拐點出現後,巴拉薩—薩繆爾森效應開始發揮作用,貿易品部門的工資上升帶動非貿易品部門工資上升,作爲非貿易品代表的農產品價格較快上漲,而貿易品價格上升較慢,進而使中國面臨較大的結構性通脹壓力。中國人民銀行南京分行課題組2012年的論文《我國通貨膨脹中的勞動力因素研究——基於劉易斯拐點的視角》,也發現了非貿易品部門向貿易品部門傳遞的物價上漲效應。勞動力的轉移使得經濟體內工業化和城市化程度不斷提升,需求端因素導致城市非貿易品價格上漲,而閒暇的機會成本提高以及勞動力工資的增加又進一步推升非貿易品部門工資的上升,進而形成“工資—物價螺旋”的持續過程。

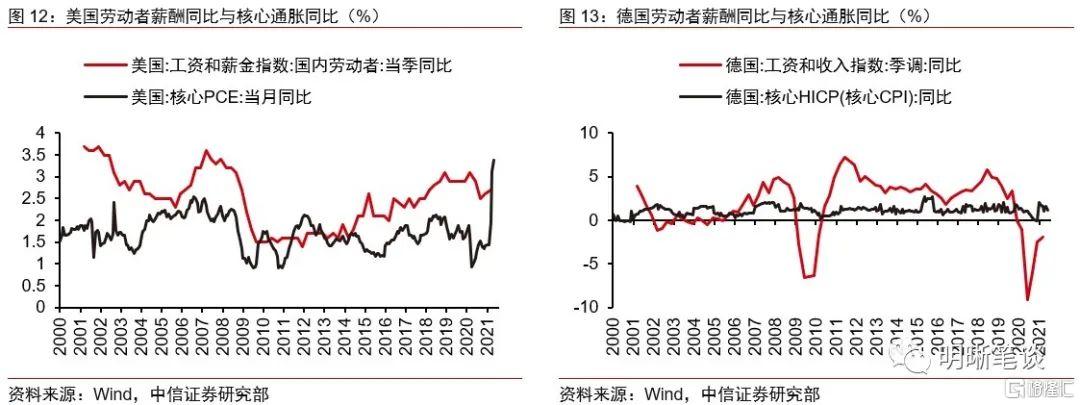

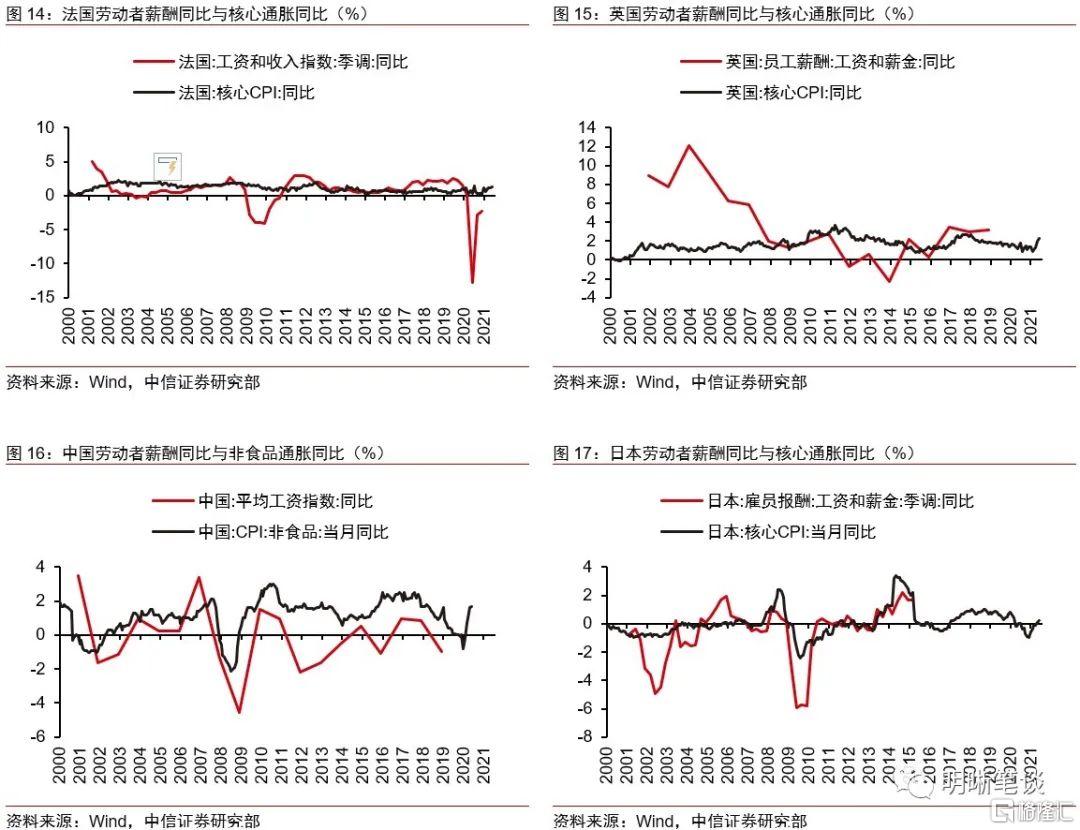

從歐美髮達經濟體與東亞經濟體的勞動者報酬與核心通脹的趨勢來看,除了2008年金融危機與2020年新冠肺炎疫情對工資指數的影響外,二者是高度相關的,在一定程度上支持了以工資爲代表的成本推動型通脹成因的論斷。

過去中國雖已跨過劉易斯拐點並正在經歷產業轉型,存在產業間的勞動力短缺現象,但“人口紅利”仍存。中國是具有典型二元經濟特徵的經濟體,20世紀90年代以來,戶籍制度的放開、工業化進程等一系列改革開放的舉措使得我國勞動力開始從農業部門快速向工業部門流動。2010年前後,我國製造業、服務業等多個行業頻現“用工荒”現象,折射出我國青壯年勞動力在當時已經出現了供給趨緊的現象。但是需要區分的是劉易斯拐點所說的農村剩餘勞動力短缺與人口紅利。近年來,中國農業勞動力佔比迅速下降,農業生產率增速加快,勞動力工資尤其是非熟練勞動力工資水平大幅上漲。雖然勞動年齡人口佔總人口的比重在2012-2013年達到峯值,但是勞動年齡人口的下降是較爲緩和的。勞動力的區域與產業轉移推動了勞動力就業結構的優化,勞動力質量的不斷提升能夠帶來“二次人口紅利”。

隨着未來勞動年齡人口的快速下滑,產業轉型與劉易斯拐點下的剩餘勞動力短缺可能帶來“工資—物價螺旋”過程。隨着第一產業、第二產業在國民經濟中的佔比不斷下降,我國產業轉型的趨勢不斷加快。工業的生產效率在快速提高,服務業的需求也日趨旺盛,服務業工資作爲成本端與服務業需求的需求端同時拉動城市非貿易品價格的上漲,進而帶動貿易品價格的上漲。經過兩個層面的傳遞效應,形成產業轉型與勞動力轉移,最終或將通過工資與需求對整體的通脹水平形成提振。

結論

產業轉型和勞動力短缺是影響長期通脹的潛在因素。通脹的影響因素非常複雜,長期來看抑制或推升通脹的因素都非常多。次貸危機以來,全球持續處於低通脹的環境當中,主要原因包括老齡化、全球化等等。而疫情之後,短期通脹又開始快速回升,過於積極的宏觀政策,工業品供給彈性不足,低碳轉型等因素佔據主導。通脹到底是一個短期問題還是中長期問題引發了市場的激烈討論。從劉易斯拐點+產業升級的角度出發,中國正經歷勞動力結構轉型和服務價格上升的過程,在成本端和需求端推動了工資的上升,可能觸發“工資—物價螺旋”過程,對長期通脹的作用方向是向上的。不論是產業轉型、勞動力短缺還是低碳轉型都是支撐通脹的長週期因素,或將帶來國內長期通脹中樞上移。