作者 | 小肥財

數據支持 | 勾股大數據(www.gogudata.com)

目前地產行業屢受調控,但2020年17萬億的銷售市場不可能一下子就下滑太多,經營穩健和財務狀況良好的企業可以平穩渡過這一時期,而且不至於虧損。但毛利率改善短期無望,長期還是看集中度提升和非地產業務轉型。

一、行業情況

房地產調控歷來的出發點都是高房價。需求端來看,剛需和改善型需求一直都在,尤其在一二線城市矛盾突出;供給端,需要政府加大土地供給、發展租賃住房等多方面措施抑制房價上漲。

國家調控不是為了要消滅或者甩棄房地產行業,而是為了其平穩健康發展、消減行業中藴藏的巨大金融風險、打擊投機及讓利民生。退一步講,地方政府收入依賴土地出讓的現狀短時間無法改變,房地產銷售規模可能保持平穩或者緩慢下降,但2021年有望繼續創新高。大船轉向,需要時間。

房價尤其是核心城市的房價下跌可能性不大,雖然受限價影響,地產公司可能毛利率下降,但不至於虧損。拍地也是各家房企競爭行為,不賺錢的生意沒人去做,但歸母淨利率可能會下降到10%以內,這可能就是萬科提到的迴歸製造業吧。

“被納入三條紅線試點的重點房企已被監管部門要求買地金額不得超年度銷售額40%”的消息最近在網絡流傳,其實這是和三道紅線同時提出,只是之前屬觀察指標,如今可能會納入監管指標。

除個別企業外,龍頭房企滿足監管要求,壓力不大。

目前的地價佔開發成本的比例普遍也在這個水平附近,預計房企未來規模很難增長,再加上毛利率下滑,房開業務增長很難,但頭部房企仍然有集中度提升和轉型的邏輯,尤其是保利這樣的央企地產龍頭,銷售規模多年穩居行業前五、央企第一(2020年房地產開發收入達2263.76 億元,佔比達93.08%),一段時間內盈利能力保持穩定應該可以達到。

2020年底,保利地產土地儲備17096萬平方米,38個核心城市佔比65%;其中待開發面積7747萬平方米,可滿足2-3年的開發需求。土儲方面,重點房企2-3年的銷售均有保證。

保利2021年經營計劃是全年完成房地產及相關產業直接投資3950 億元(同比增長25%,較2019年增長46%),計劃新開工面積4900萬平方米,計劃竣工面積4000萬平方米。從企業層面來看,今年還是會逆勢加大投資。

細讀週末教育方面的雙減意見,普通民眾還是很感謝的,但這難免會“得罪”另一些人。看過電視劇《小捨得》的話,遇到校外培訓時,小孩子童年時光的取捨和父母的焦慮,誰又能超然事外呢?

房地產也是,如果沒有限價,很多年輕人買不起房,別説生育了,連基本生活都面對不小的壓力,此時房企賺那麼多錢真的就“合理”嗎?可話説回來,憑着新房限價,購房者因一二手房價倒掛而形成了所謂“收益”合理嗎?

現在好了,校外培訓這個行業出現了顛覆性的變化,很多相關上市公司七八成的營收來自於這裏,前期燒的錢很難見到回報,成了風險投資。而所擁有的的資產不外乎對其他教育機構的投資、教學樓和租的教學樓使用權,考慮到未來K12相關的大多數業務基本消失,這一塊也沒那麼值錢。

不同於教育類公司,地產的主營業務未受影響,只是增長慢下來了,毛利率下滑了。房企大部分資產是土地和房子,只要房價不跌,風險還是可控的。可如果房價真跌了,銀行的抵押類貸款將受到沉重打擊,這個結果誰都不願意見到。

二、估值

2020年年報和2021年1季報披露後,市場普遍對房企的毛利率下滑表示擔憂,今年上半年土拍市場依然火熱,毛利率仍然看不到穩住的跡象。頻出的政府調控措施和個別房企的負面新聞,更使整個板塊失去了估值錨,任性下跌。

新“三座大山”的觀點出來後,又是一擊。如此單邊下跌,是早期便進去的投資者很難想到的。因為包含了過度的悲觀預期,於是這個位置便可能有了很大的投資價值。

從資金面的情況看,基金經理考核相對排名,看不到光明前途的股票很容易造成搶跑。保利裏面的基金經理都跌哭了,但依然還有很多在堅守。作為散户的好處是沒有排名壓力,做資產配置就行。

根據公司股東回報規劃,“2021-2023年每年現金分紅佔當年歸母股東淨利潤的比例均不低於25%。”2020年現金分紅比例為30%,擬每股派息0.73元,對應28日收盤價約為7.3%,十分吸引人。“公司股價持續低於每股淨資產時,公司將促使控股股東、實際控制人通過二級市場增持、公司回購股份等措施,積極穩定公司股價。”

房地產企業的存貨採用成本與可變現淨值孰低計量,2020年末保利的存貨價值7415億元,佔總資產的59%,流動資產佔總資產的91%;投資性房地產賬面價值212億元,總體上資產安全性較高。

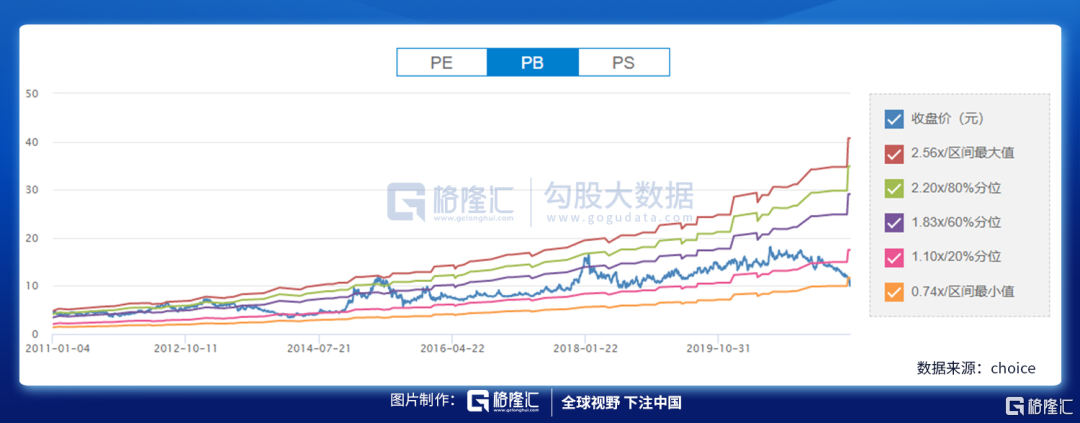

保利地產可以按PB估值,2021年1季度末,歸母淨資產1825億元,打個8折也有1460億元,目前市值1200億元,已經是遠遠低於合理價值。

近10年來,低於淨資產這麼多,還是首次。當然,可以説未來變了,但如果有資金有機會購入這家公司,我想很多人還是會心動的。但是在資本市場,卻走成了另一幅模樣,如果説“買股票就是買公司”,這個時候倒是很好的機會。

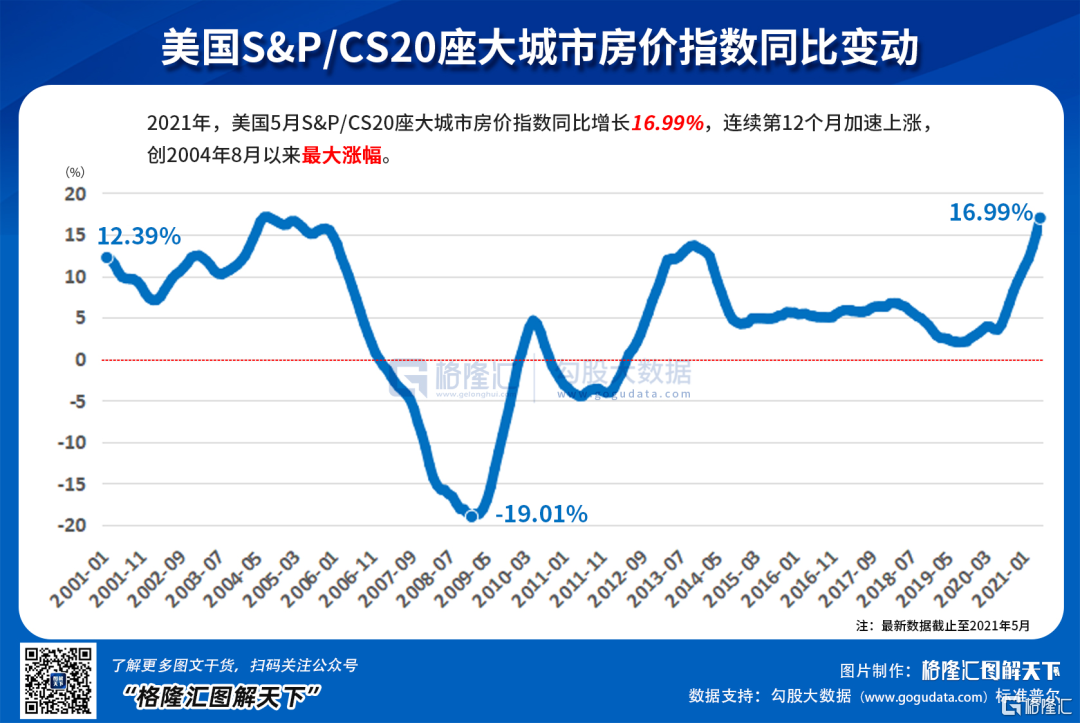

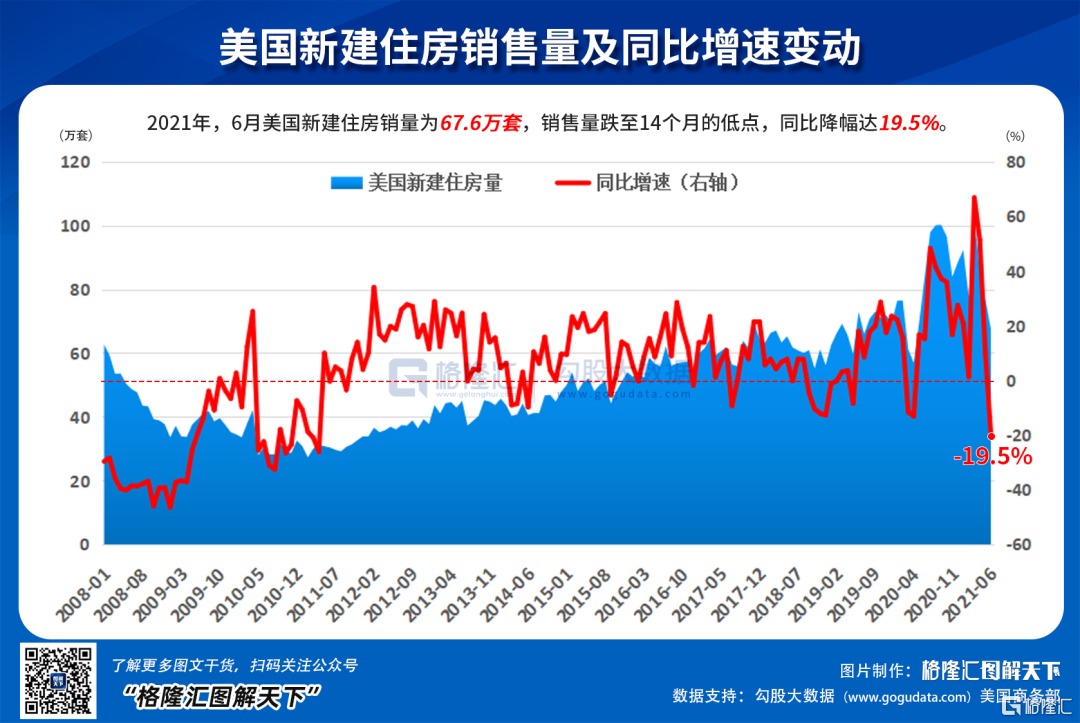

參考美國,人家房價和銷量也沒少漲,只不過我國政府控房價決心更大罷了。

一些房企融資成本處於行業較低水平,基本面穩健,土儲優質豐厚,現金流良好,財務安全性高,盈利能力穩定,拿地、銷售和業績有望保持,多元化佈局貢獻的經營性收入比重逐年提高,再加上可能的集中度提升,發展值得長期看好,比如萬科保利等。