本文來自格隆匯專欄:開源證券研究所

我國“碳達峯、碳中和”戰略佈局直至2060年,本次改革將是一個持久的過程。而從“碳中和”的實現路徑來看,能源改革是重點之一。

“碳中和”提高了能源使用成本和能效要求,將進一步廣泛出清沒有技術和成本優勢的化工企業,同時碳指標的硬性要求、逐步嚴苛的環保督察又使高耗能化工子行業擴產困難,由此具備成本優勢、規模優勢及技術優勢的行業龍頭企業將成為存量優質資產並脱穎而出。

“減碳”背景下,哪些化工龍頭有望脱穎而出?

2016-2018年供給側改革短暫而富有成效,

“碳中和”將開啟新一輪更加長久而深刻地化工供給側改革

1、2016-2018年的供給側改革使化工行業結構不斷優化、盈利能力快速改善

以“三去一降一補”為核心,經濟新常態下向高質量發展轉變。“供給側結構性改革”於2015年11月10日被首次提出之後,全國各行業以“三去一降一補”(去產能、去庫存、去槓桿、降成本、補短板)五大任務為核心的供給側結構性改革開始推進,取得了顯著成效。供給側結構性改革的提出具有深刻的社會背景,主要體現在經濟增長方式和政府功能的轉變。

2016年-2018年,化工行業作為影響國計民生的關鍵製造業之一,借供給側改革的東風不斷促進行業落後產能出清,向健康、可持續發展的方向不斷深化。

“三去一降一補”是供給側結構性改革的核心

資料來源:搜狐網、開源證券研究所

2016-2018年供給側結構性改革顯著提升化工行業景氣度。我們按中國化工產品價格指數(CCPI,2012年至今)的表現,將化工行業供給側結構性改革前後分為三個階段:

第一階段(2012-2015年):多數化工子行業無序擴張,部分化工品產能逐漸過剩;第二階段(2015年末-2018年):落後產能出清,行業集中度提升,產品價格上行;第三階段(2018-2020年):新一輪擴產週期,產品價格再次下滑。

2、“碳中和”或帶來新一輪更加持久而深遠的總量控制版供給側改革,化工龍頭價值有望得到重估

以“三去一降一補”為核心的供給側發展路徑遠未結束,“碳中和”戰略又提新挑戰。2021年3月5日,國務院總理李克強在《2021年國務院政府工作報吿》中指出,要繼續完成“三去一降一補”重要任務。由此可見,上一輪的供給側結構性改革或許僅是開始,遠未結束;而進入新的發展時期,綠色高質量發展成為我國經濟發展的首要目標之一。2021年3月18日,中國碳達峯碳中和成果發佈暨研討會在京舉行,會上宣佈碳中和總體分為三個階段:2030年前儘早實現碳達峯、2030-2050年加速脱碳、2050-2060年全面實現碳中和。

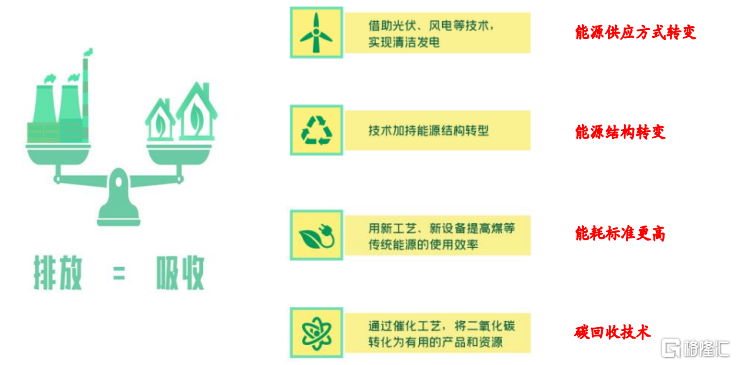

通過轉變能源供應方式、能耗結構等多種途徑來實現“碳中和”

資料來源:央視新聞網、開源證券研究所

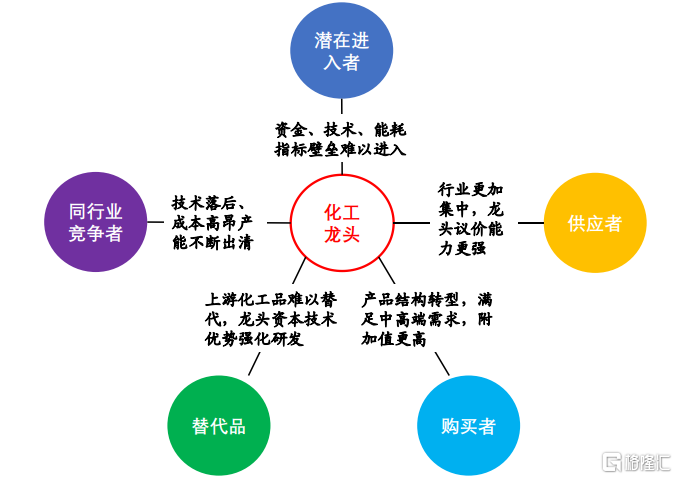

“三去一降一補”+“碳中和”,化工行業或將迎來新一輪總量控制版的供給側改革,行業龍頭價值有望得到重估。“碳達峯-碳中和”成為新的國家戰略,其實現方式主要還是在於供給端,作為典型高耗能行業之一的化工行業必將深度參與其中。“三去一降一補”+“碳中和”或為化工行業帶來新一輪的總量控制版供給側改革。我們認為,與上一輪供給側改革相比,本次化工行業總量控制版的供給側改革將影響更為廣泛、持續時間更久、結構調整更加深刻,在此過程中,領先企業的優勢將不斷擴大、盈利能力和盈利質量將追趕國際先進水平、行業龍頭價值有望得到重估。

(1)影響更為廣泛。從“碳中和”的實現路徑來看,能源改革是其中的重點之一,能源供應方式的改變進而會影響到所有高耗能化工行業的發展格局。過去是通過部分行業放鬆准入門檻,以市場的方式實現落後產能的出清。現在是在原基礎上加強了總量控制,提高了能源使用成本和能效要求,這會進一步廣泛出清沒有技術和成本優勢的化工企業,同時碳指標的硬性要求又使高耗能化工子行業擴產困難,總量控制之下將利好已經佔據先發優勢的化工行業存量優質資產。

(2)持續時間更久。上一輪的供給側改革短暫而富有成效,本次總量控制版供給側改革持續時間將更久、取得成果將更豐富。我們認為持續時間更久有兩層含義:第一,從“碳中和”戰略規劃的三階段目標可以看到,本次改革將是一個持久的過程。碳排放權意味着發展權,為了實現碳減排而放棄發展不太現實,本質上這將是我國經濟向高質量發展轉型的動態平衡過程。第二,本次總量控制版供給側改革為化工行業帶來的景氣期或將更加持久。供給端方面,更多技術落後、成本高昂的產能將繼續出清,而新增產能受限;需求端方面,人們對中高端產品的需求日益增加。我們認為,供需錯配格局之下,化工行業本輪景氣期也將更加持久。

(3)化工各子行業龍頭優勢將不斷擴大,龍頭價值將得到重估。化工行業具有產值大、生產環節高耗能的特點,在國民經濟中佔據重要地位,是實現“碳中和”戰略目標的關鍵一環。另外,“碳達峯-碳中和”作為科學、健康、綠色的發展方式,也指引着化工行業的發展方向。本輪總量控制版供給側結構性改革將提高整個化工行業的技術壁壘和資金壁壘,強者恆強格局有望不斷加強,落後產能出清讓渡的市場份額以及中高端產品的國產替代也為行業龍頭帶來廣闊的市場空間。化工龍頭的盈利能力和盈利質量也將不斷提升和優化,進一步向世界先進水平靠攏。過去主要強調週期、依靠行業β賺取利潤;現在因客觀環境帶來的發展空間和格局變化,應該轉變為積極尋找行業α,化工行業龍頭的成長性有望不斷得到市場挖掘。在這一過程中,將還週期以成長,我們認為化工產品價格底部將在較長時期內不斷抬升,各子行業龍頭的價值有望得到重估。

總量控制版供給側改革將利好化工行業龍頭

資料來源:開源證券研究所

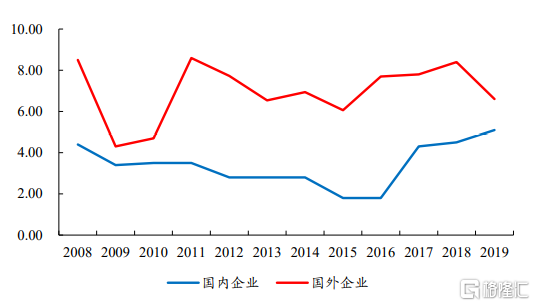

淨資產收益率:國內外化工企業差距收窄

數據來源:Wind、開源證券研究所

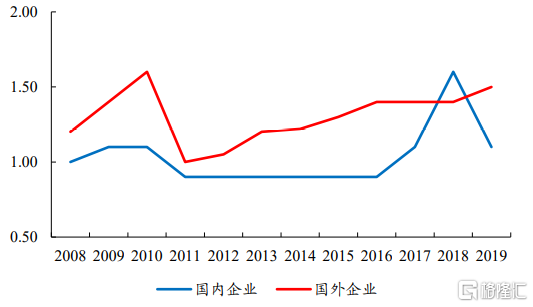

現金保障倍數:國外企業更加穩定優異

數據來源:Wind、開源證券研究所

供給側改革助推化工子行業格局優化,

“碳中和”背景下龍頭企業將充分受益於存量資產優勢

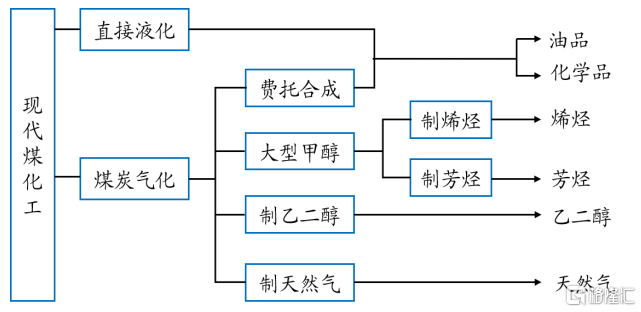

1、煤化工:產能擴張引發價格承壓,龍頭企業產業鏈佈局優勢凸顯

現代煤化工包括煤直接液化、煤氣化、費託合成、大型煤制甲醇、甲醇制烯烴、甲醇制芳烴、煤制乙二醇、煤制天然氣等,其中(煤制)單醇是我國甲醇行業的主導。2003年以來,隨着國際原油價格持續高位震盪以及國內原油對外依存度的不斷攀升,刺激了國內甲醇燃料替代石油戰略的消費預期,導致甲醇發展出現過熱態勢,產能迅速擴張並在2008年後集中釋放,而甲醇替代能源並未達到先前的消費預期,加上國外低成本天然氣甲醇進入中國市場,對國內甲醇生產企業造成了較大沖擊,在一定程度上影響了國內企業甲醇開工率,全行業呈現階段性產能過剩局面,下游醋酸行業隨之迅速擴產,行業供需關係變動進一步影響醋酸價格走勢。

煤制單醇是我國甲醇行業的主導

資料來源:中國知網、開源證券研究所

注:徐振剛.中國現代煤化工近25年發展回顧·反思·展望[J].煤炭科學技術,2020,48(08):1-25

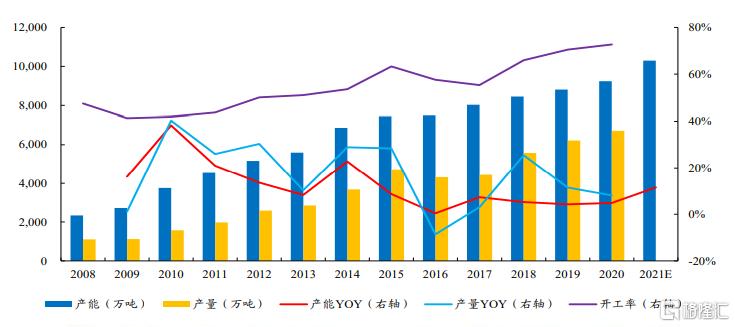

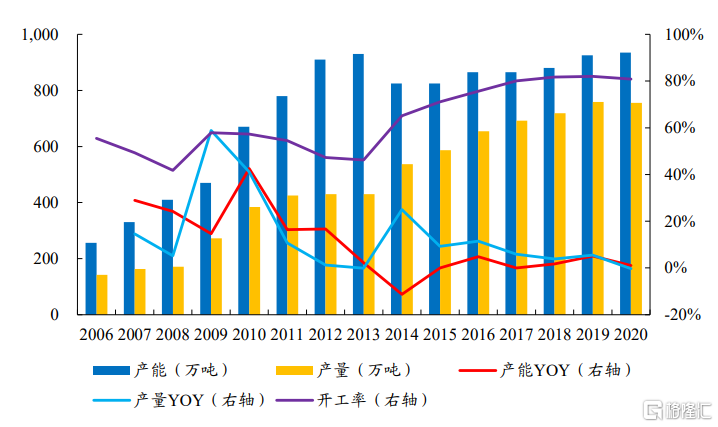

(煤制)甲醇:價格上行疊加需求穩定引發投資熱潮,行業產能呈現階段性過剩

在煤(經甲醇)制烯烴項目快速發展的過程中,我國甲醇產業升級調整步伐加快進行。國內甲醇傳統下游多數產品仍處於產能相對過剩階段,在環保督查、供給側改革等因素影響下,多數下游產品增速持續減緩,MTBE、甲醛、DMF、二甲醚等產品並未有新裝置投產,部分產品甚至出現產能負增長的狀況。未來甲醇下游需求主要來自新建(甲醇)制烯烴項目,隨着碳中和概念愈發受到重視,將不斷推動甲醇行業健康有序發展。

2016-2020 年,甲醇產能增速明顯放緩

數據來源:中國知網、中國產業信息網、卓創資訊、開源證券研究所

注:易巖.甲醇上位[J].中國石油石化,2015(15):42-46.

顧宗勤.努力推進供給側改革,加快氮肥、甲醇行業轉型升級[J].化學工業,2016,34(04):1-4

供給側改革推動國內甲醇行業集中度提升

資料來源:中國知網

注:崔志明.2019年我國甲醇市場需求變化有限[J].中國石化,2019(03):46-49

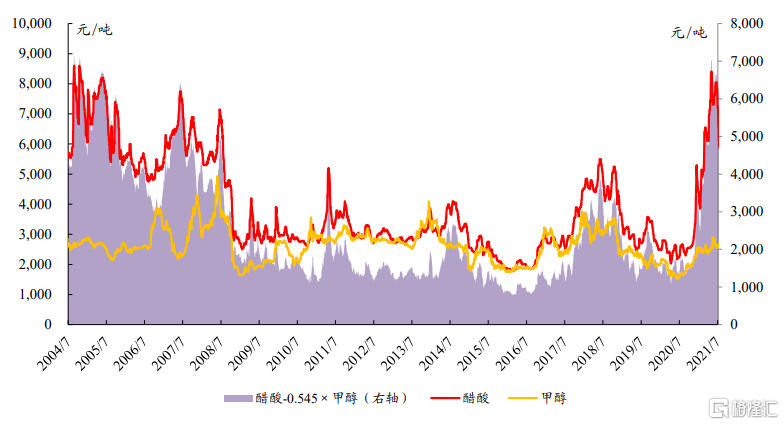

醋酸:甲醇產能過剩助推醋酸行業發展,供需格局影響價格走勢

根據百川盈孚數據,2021年國內醋酸行業產能與2020年一致,均為945萬噸,而下游PTA新增產能陸續投產將帶動需求增加,我們認為龍頭企業憑藉存量資產優勢,有望在未來醋酸擴產有限、景氣上行時充分受益。受益標的:江蘇索普、華誼集團。

2021年以來醋酸價格開啟上行通道,價差擴大

數據來源:Wind、開源證券研究所

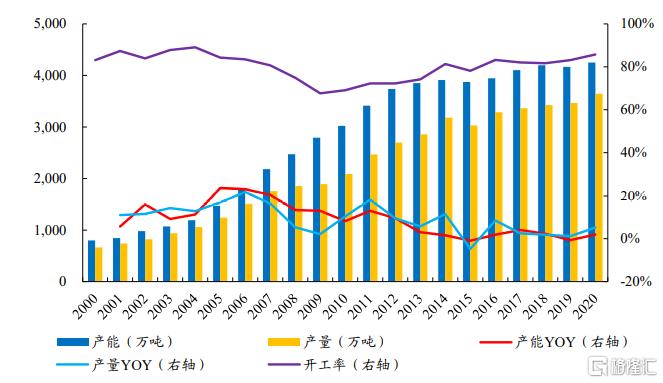

2015年以來國內醋酸產能增長緩慢

數據來源:中國知網、智研諮詢、百川盈孚、開源證券研究所

注:陶川東,譚平華,王小莉.醋酸產能過剩的思考和發展[J].河南科技,2014(23):73-75

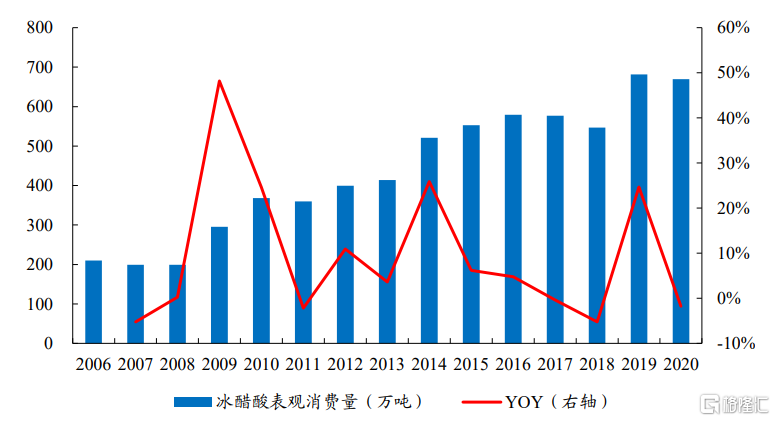

醋酸表觀消費量總體呈現增長趨勢

數據來源:Wind、百川盈孚、開源證券研究所

需求端穩定上行,碳中和有望推動煤化工板塊深化改革

國內甲醇消費量穩定上行,煤經甲醇制烯烴項目將帶動新增需求;醋酸供需緊平衡格局或將加劇。

碳中和背景下,龍頭企業有望憑藉產業鏈佈局優勢充分受益。我們認為,在我國碳中和能耗雙控政策和未來能源結構轉型戰略的背景下,未來煤化工將向高端化、清潔化和市場化路線邁進,企業依靠較強的資金、技術實力等延長產業鏈條、高端化及高附加值去擴大盈利點將成為趨勢。受益標的:華魯恆升、江蘇索普、華誼集團等。

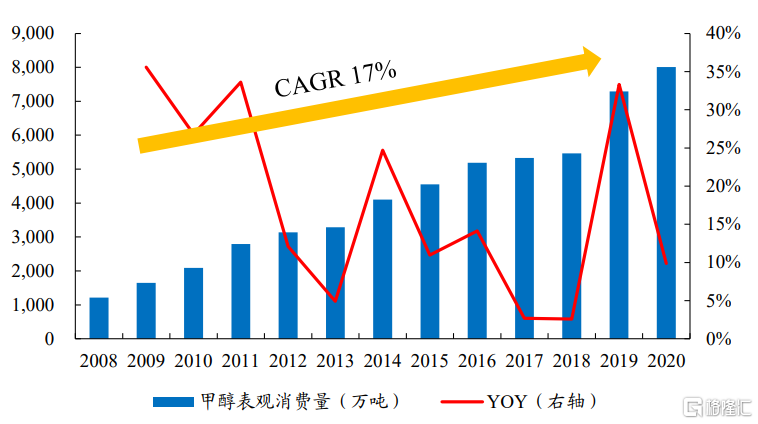

2008-2020年國內甲醇表觀消費量CAGR為17%

數據來源:中國知網、中國產業信息網、卓創資訊、開源證券研究所

注:易巖.甲醇上位[J].中國石油石化,2015(15):42-46

顧宗勤.努力推進供給側改革,加快氮肥、甲醇行業轉型升級[J].化學工業,2016,34(04):1-4

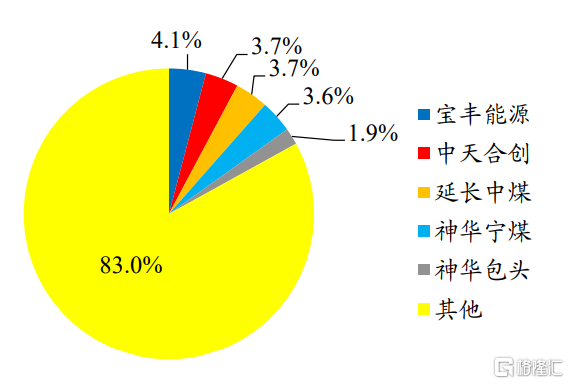

目前(煤制)甲醇行業CR5為17%

數據來源:百川盈孚、開源證券研究所

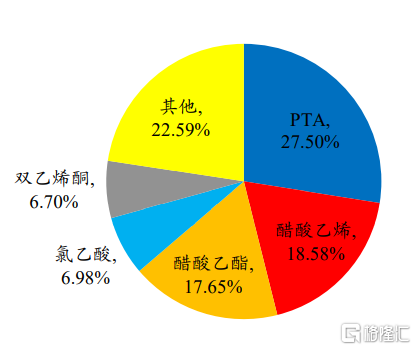

醋酸下游需求中PTA佔比27.5%

數據來源:百川盈孚、開源證券研究所

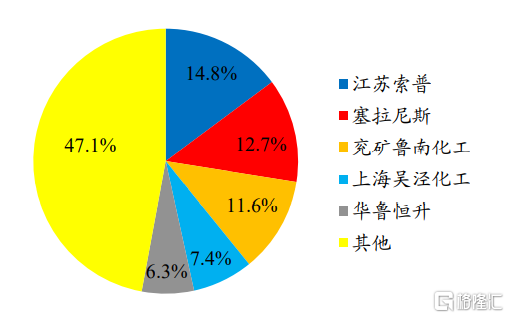

目前醋酸行業CR5為52.9%

數據來源:百川盈孚、開源證券研究所

2、氯鹼化工:燒鹼、PVC產能擴張放緩,碳中和帶來新的機遇和挑戰

氯鹼行業在我國經濟發展中具有舉足輕重的地位。2003年以來,我國氯鹼工業高速發展,燒鹼、聚氯乙烯(電石法PVC)等主要產品的產能和消費量躍居世界第一,在產業佈局、規模化生產和技術水平等方面也取得了很大進展。另一方面,目前國內氯鹼工業也存在部分產品產能過剩、鹼氯失衡等問題亟需解決。今後一段時期國內氯鹼行業面臨碳中和戰略、安全和環境保護壓力進一步加大等諸多機遇與挑戰。

燒鹼:行業擴張速度放緩,下游需求趨於穩定

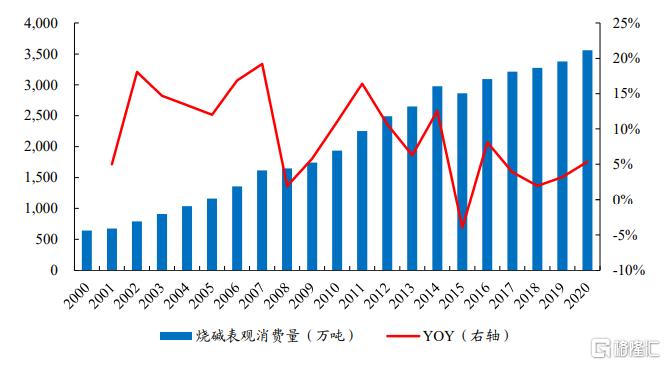

2000-2007年國內燒鹼行業快速發展,2010年以後燒鹼產能增長逐步放緩。燒鹼表觀消費量快速增長,近年來趨於穩定。碳中和背景下,對於高耗能燒鹼行業來説,能耗水平將會影響企業發展,我們看好優質企業憑藉新技術、新工藝、新設備促進行業產能結構的重新佈局,行業集中度有望獲得提升。受益標的:三友化工、濱化股份、中泰化學、新疆天業、魯西化工。

2010年後國內燒鹼擴產速度放緩

數據來源:中國知網、卓創資訊、開源證券研究所

注:張英民,郎需霞,邵冰然.2011年中國氯鹼行業現狀分析[J].中國氯鹼,2011(12):6-12

白海丹.國內外燒鹼市場狀況分析[J].氯鹼工業,2012,48(03):1-4

李容,曾永壽,段成義.燒鹼行業碳排放現狀分析及企業碳排放管理[J].中國氯鹼,2020(05):36-39

2015年後,燒鹼需求增速明顯放緩

數據來源:中國知網、卓創資訊、開源證券研究所

注:張英民,郎需霞,邵冰然.2011年中國氯鹼行業現狀分析[J].中國氯鹼,2011(12):6-12

白海丹.國內外燒鹼市場狀況分析[J].氯鹼工業,2012,48(03):1-4

李容,曾永壽,段成義.燒鹼行業碳排放現狀分析及企業碳排放管理[J].中國氯鹼,2020(05):36-39

電石-PVC:落後產能清出抬升價格,碳中和將進一步擴寬盈利空間

碳中和背景下環保趨嚴,週期盈利有望進一步提升。我們認為,隨着更嚴格的環保政策以及環保督察的開展與落地,國內PVC行業或將受益於碳中和催生的行業洗牌,盈利中樞有望進一步提升,龍頭企業的優勢將進一步擴大。受益標的:三友化工、中泰化學、新疆天業。

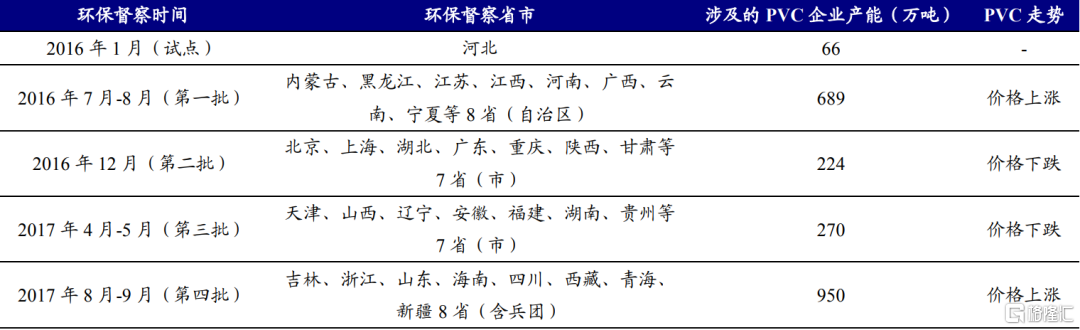

PVC產業影響較大的環保督察批次中(第一批與第四批),PVC價格均上漲

資料來源:隆眾資訊、開源證券研究所

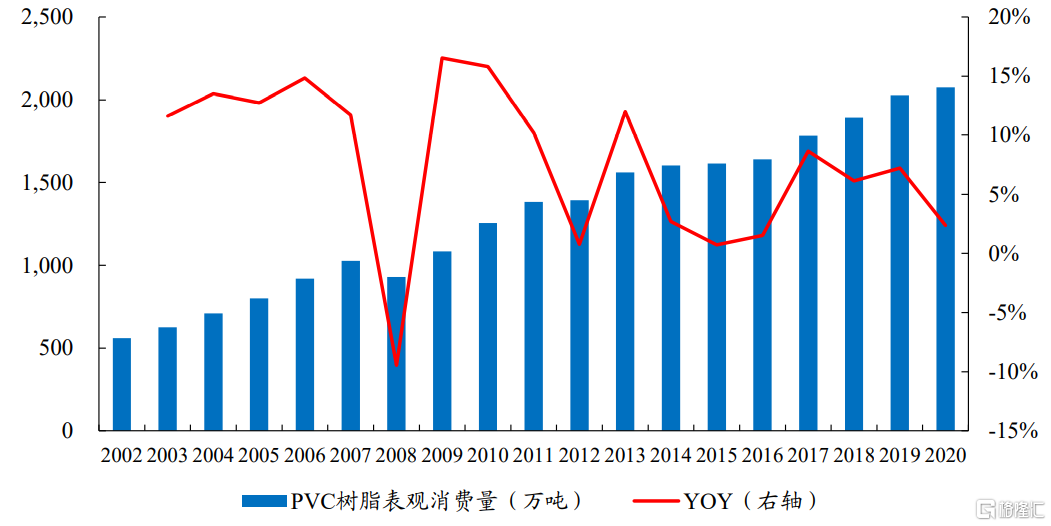

PVC需求整體呈現穩定增長趨勢

數據來源:Wind、卓創資訊、開源證券研究所

3、其他基礎化工子行業:“碳中和”政策下,高耗能、高污染行業龍頭存量資產優勢有望進一步凸顯

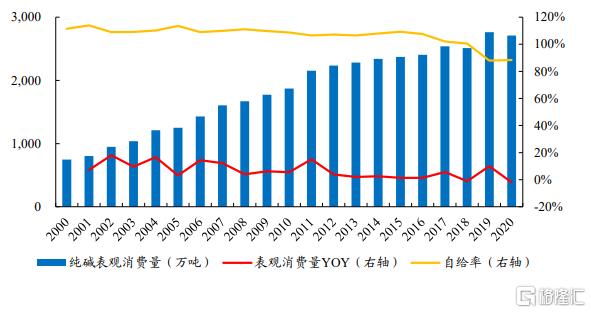

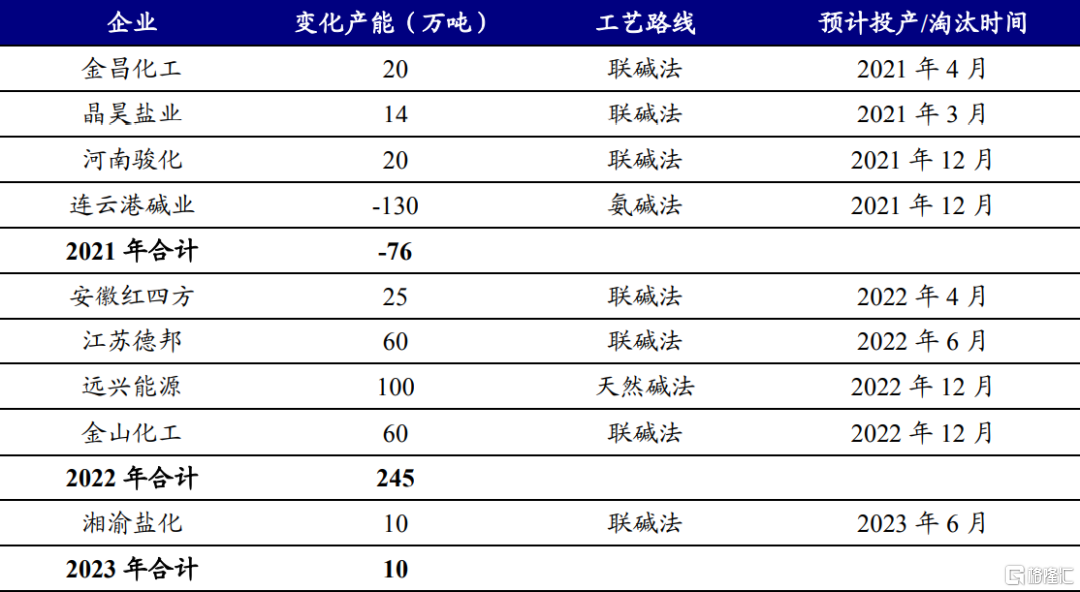

純鹼:未來新增產能有限,龍頭企業有望憑藉產能彈性擴大領先優勢

純鹼行業產能加速擴張後逐漸穩定。未來純鹼新增產能較少,龍頭企業有望憑藉較高的產能彈性擴大領先優勢。我們認為,在未來短期純鹼新增產能較少的情景下,龍頭企業有望進一步搶佔市佔率,快速填補行業內落後產能出清造成的產能空缺,從而穩固領先地位。受益標的:三友化工、山東海化、雲圖控股、和邦生物、華昌化工、遠興能源、中鹽化工。

國內純鹼行業產能加速擴張後逐漸穩定

數據來源:Wind、中國知網、百川盈孚、開源證券研究所

注:孫豐閣.“我國資源型化工產業發展分析報吿會”特別報導(五)

國內純鹼行業供需基本保持平衡

數據來源:Wind、開源證券研究所

我國鹽化工產業發展分析[J].化學工業,2008(08):1-8

預計未來純鹼新增產能較少

數據來源:百川盈孚、卓創資訊、開源證券研究所

有機硅:供給側改革效益明顯,行業產能利用率有望進一步提升

需求快速增長,技術及環保要求提高將助推落後產能退出,價格有望抬升。我們認為,未來隨着碳中和更強地驅動過剩產能消化、落後產能清楚,行業產能利用率將呈現上升趨勢,有機硅價格有望穩步提升。受益標的:合盛硅業、三友化工、東嶽硅材、新安股份、興發集團。

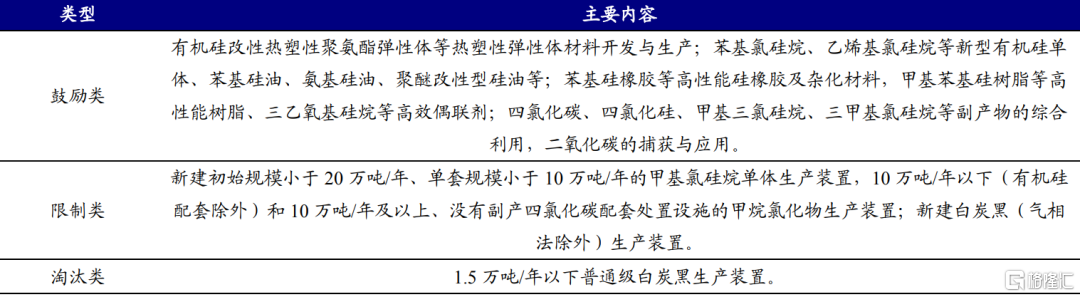

《產業結構調整指導目錄(2019年本)》限制新建單套10萬噸以下有機硅單體生產裝置

資料來源:《產業結構調整指導目錄(2019年本)》、開源證券研究所

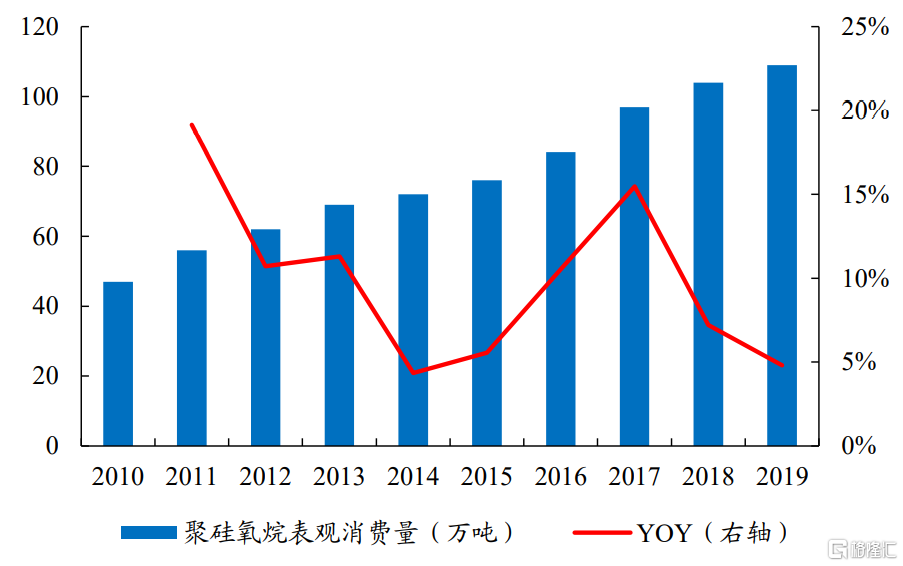

近年來,國內有機硅產品需求較為旺盛

數據來源:SAGSI、開源證券研究所

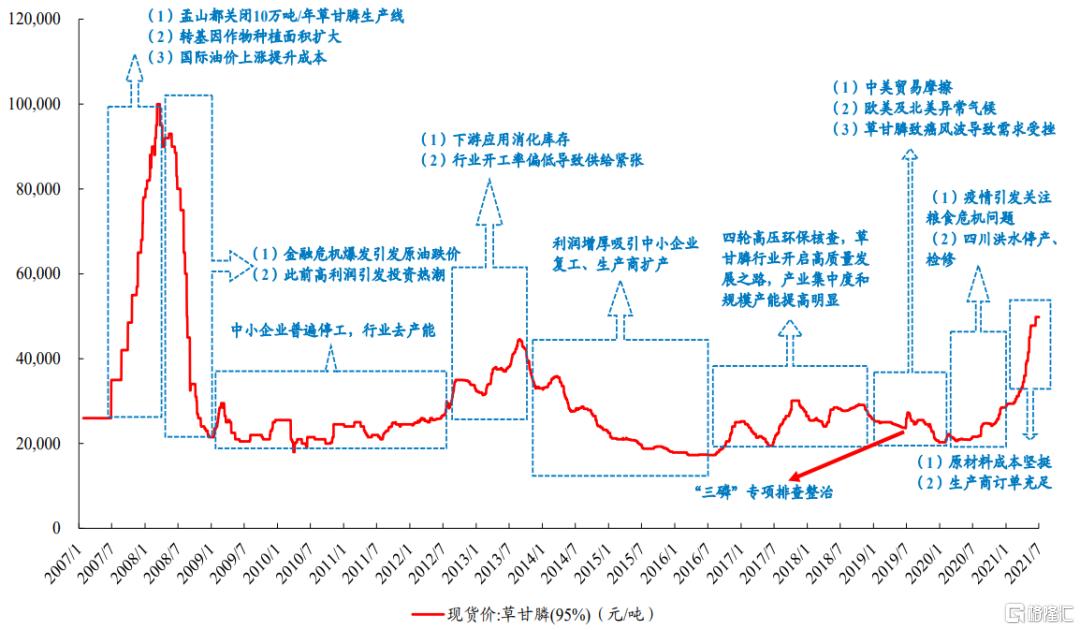

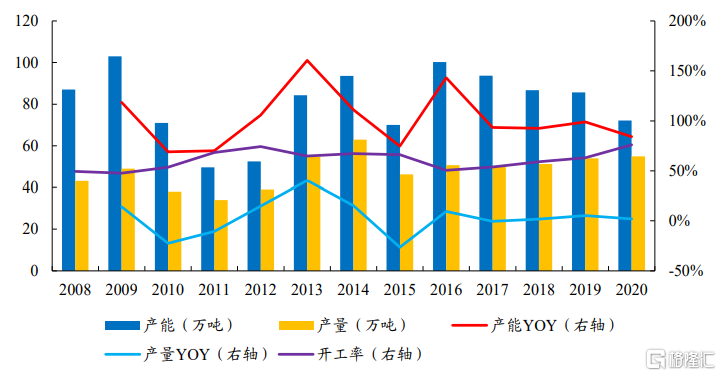

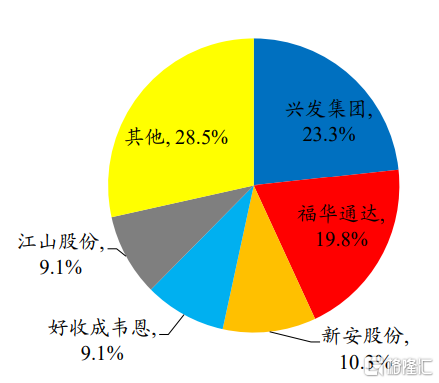

草甘膦:環保趨嚴下行業集中度大幅提升,龍頭議價能力有望進一步加強

全球草甘膦產能主要在中國,國內併購整合進一步助推行業邁向寡頭格局。隨着草甘膦行業集中度的大幅提高,加上“雙碳”背景下環保政策施壓,龍頭企業的議價能力有望進一步加強。受益標的:揚農化工、和邦生物、江山股份、興發集團。

2008年,草甘膦價格登上歷史高位10萬元/噸

數據來源:Wind、開源證券研究所

2017年起,國內草甘膦行業產能大幅下降

數據來源:中國產業信息網、好農資招商網、卓創資訊、開源證券研究所

目前國內草甘膦行業CR5為71.5%

數據來源:安徽中農縱橫、各公司公吿、開源證券研究所

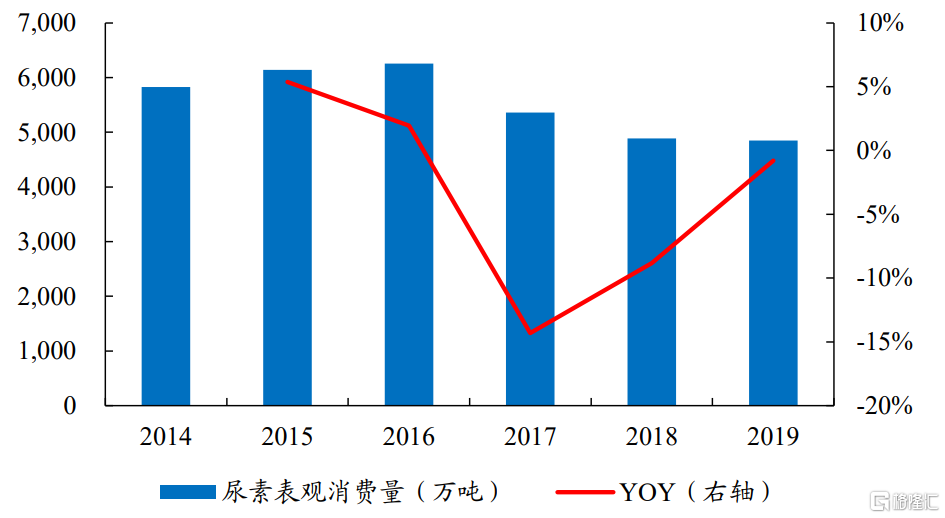

尿素:複合肥行業整合有望持續,競爭優勢逐漸向頭部企業集聚

未來綠色發展將是化肥化工行業的主旋律,擁有環保優勢、資源優勢的農化企業更具競爭力。未來,隨着我國農業持續改革、從業結構和經營方式變化,複合肥行業擴產有限而整合還將持續進行,優質企業有望在存量博弈中佔得先機。受益標的:華魯恆升。

近年來,國內尿素表觀消費量總體呈現下滑態勢

數據來源:華經情報網、開源證券研究所

受益標的盈利預測與估值

“碳中和”戰略作為“總量控制版”供給側改革,具有影響更為廣泛、持續時間更久、結構調整更加深刻的特點。在此過程中,這些優質企業的存量資產優勢將進一步凸顯、盈利能力和盈利質量將追趕國際先進水平、行業龍頭價值有望得到重估。

盈利預測與估值

數據來源:Wind、開源證券研究所

注:除三友化工、濱化股份、雲圖控股、萬華化學、揚農化工、恆力石化、新和成、華魯恆升、金石資源、三美股份、巨化股份、江蘇索普、賽輪輪胎外,其餘公司盈利預測與估值均來自Wind一致預期(其中東嶽硅材、華誼集團無Wind一致預期)。

風險提示:政策執行不及預期、下游需求大幅下滑、產品價格大幅下滑等。