今年4月26日,一位大連老太太刷屏了投資圈,因常年在國外已經忘記密碼,後到營業部重置密碼,赫然發現自己在2008年花5萬多元購買的一隻股票,如今賬户市值已經達到500多萬元。

13年狂賺超100倍,讓廣大的散户投資者羨慕嫉妒恨。為什麼不少投資者買入長春高新卻那麼難,甚至成為嚴重虧損的一隻票?

最近1年,長春高新坐了幾輪過山車,讓持有者備感煎熬。去年7月至11月,股價從512元跌至318元,跌幅超40%。但2個月後奇跡大反彈54%,再創新高。沒過多久,218大盤崩,股價又從500元跌到377元,但2個月後再度反彈33%,拿下歷史新高的522元。再後來,長春高新短短2個月又崩了40%。

當前,股價已經跌破今年3月和去年10月低點,回到去年4月的水平了。

(長春高新股價走勢圖,來源:Wind)

長春高新股價表現萎靡,但大醫藥領域的優質白馬龍頭卻相對堅挺,比如邁瑞、藥明、愛爾、康龍等。相對之下,長春高新最近跌這麼多,市場在擔心什麼,又在交易什麼邏輯呢?

01

主力怎麼看?

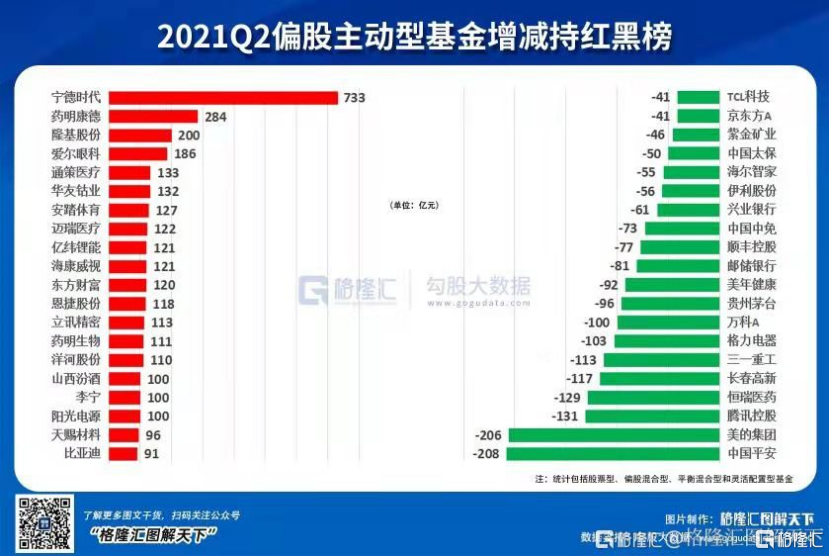

當前,機構掌握着A股的話語權,包括外資和公私募基金。近日,國內公募基金機構披露年中報完畢,重倉股、增減持情況可以一目瞭然。

長春高新位列基金重倉股21名,持股流通股佔比14.25%,較一季度分別下滑7名、5.73%。尤其值得注意的是,Q2一共鋭減了198家基金,當前還持有的僅有236家。而排在長春高新前面的醫藥股有藥明康德、邁瑞醫療、愛爾眼科、通策醫療,相較於一季度分別增加65家、53家、121家、56家。

Q2偏股主動性基金減持榜單中,恆瑞醫藥位列第4,被減持129億,長春高新位列第5,被減持117億。這是兩家非常優秀的醫藥龍頭,被公募大幅減持,股價自然也是非常萎靡。

外資方面,當前持有長春高新僅36億元,位列所有A股重倉股第149名,一共有55家外資機構持有。這處在一個較低的持有水平,僅持有總市值比例的2.49%。而在5月20日,外資還持有51億,21日一天大幅縮減了6.2億,後一路減持到7月初的33.7億。

(外資持有長春高新市值情況統計,來源:Wind)

長春高新的管理層,怎麼看?

5月21日,公司發佈公吿,金磊於2020年12月22日至2021年5月20日期間以大宗交易方式累計減持公司股份809.32萬股,佔公司總股本的1.9997%。而在5月20日當天,金磊便大幅減持412萬股,約佔總股本的1%。

而金磊正是長春高新第二大股東、長春高新主要子公司金賽藥業董事兼總經理。

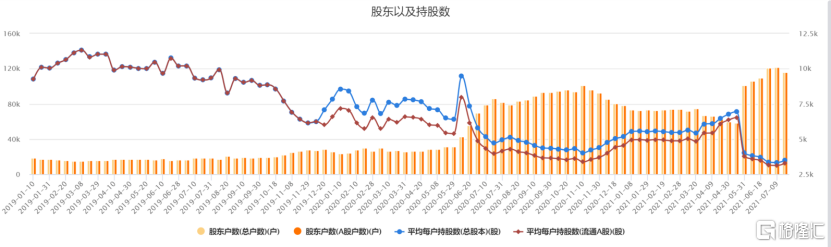

公募、外資、包括管理層在倉位上都有較為明顯的變化。但散户投資者非常樂意“接盤”。5月20日,股東總户數為5.826萬户,短短2個月,當前已經增加至11.59萬户,增長109%。

機構們,包括管理層通過減倉來表達態度,但散户們卻非常看好,自認為以更低的價格抄底到了核心資產。這一景象在上海機場、恆瑞醫藥等大白馬身上也有過。

長春高新,究竟怎麼了?

02

集採陰雲

5月21日,長春高新罕見跌停,異動非常明顯,這一波大跌也基本上是從此開始的。

同日,廣東省醫保局此前印發的《關於共同開展省級藥品和耗材超聲刀頭聯盟採購工作的函》在網上引起熱議,本次廣東發起16省聯盟帶量採購目錄品種涉及藥品數量281個,其中西藥222個,中成藥59個,其中重組人生長激素或將被納入集採。

當日盤後,長春高新第一時間召開了投資者會議,高瓴資本、易方達、中歐、景順長城等306家機構共計692位投資者參會。長春高新表示,經內部確認,目前未收到集中採購相關的正式書面文件和通知,預計近期國家推動生物藥的集中帶量採購可能性不大。

但長春高新的迴應,並沒有打消市場的疑慮。從22日至今,公司股價再度大跌32%左右。

我們知道長春高新子公司金賽藥業主營業務就是賣生長素的。2020年,生長素業務收入58億元、淨利潤27.6億元,分別佔公司總收入、總利潤的67.7%、90.6%。可見生長素對於長春高新至關重要。

(2011-2020營業利潤拆分(百萬元),來源:Choice)

生長素行業賽道前景還是非常好的。在中國,4-15週歲兒童約1.7億人,其中矮小症約有500萬人,同時還有3900萬身高偏離兒童需要科學的身高綜合管理。生長激素治療患兒數量累計不超過60萬,整體治療率不到2%,與海外15%-20%治療滲透率差距較大。《健康中國2030戰略》提到,要把5歲以下兒童生長遲緩率從2013年的8.1%,降低到2030年小於5%。

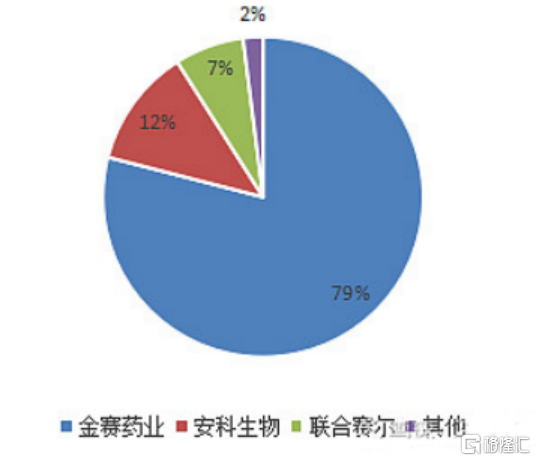

長春高新是重組人生長激素龍頭企業,2019年國內市場中長春高新佔74%的市場份額,其次為安科生物和上海聯合賽爾,分別為15%和8%。

(2019年國內生長激素市佔率)

金賽藥業是目前國內唯一同時具有生長激素粉針(賽增,1998年)、水針(賽增,2005年)、長效水針(金賽增,2014年)的公司規格齊備。排行老二的是安科生物,產能超過3000萬支、生長激素銷售人員1000人以上,擁有粉針(安蘇萌,1999年)、水針(安蘇萌,2019年9月)、長效水針也有望報產。

安科生物粉針市佔率第一,金賽獨佔水針和長效市場。安科生物在沒有水針和長效的情況下集中精力推廣粉針,2019年9月獲批之後,安科水針有望在未來幾年放量。而金賽藥業在2019年之前基本壟斷了國內水針和長效市場,由於水針和長效價格更高、利潤空間更大,金賽藥業近幾年的推廣重心是水針和長效,且未來水針替代粉針是長期趨勢。

長期來看,生長激素市場有望保持金賽藥業獨佔鰲頭,安科生物逐步追趕,其他廠商突圍較難的局面。

這次廣東省牽頭16省帶量採購,雖然短期不會集採,但中期應該沒得跑,降價幅度可能也不會太大,也不是全部生長素納入,首診開藥醫保報銷,但後續自費部分不會集採。

長春高新在舒適區呆習慣了,沒有承受過壓力。未來,集採會是頭頂上的達摩克利斯之劍,雖然生長素賽道格局不會改變。

過去很多年,長春高新保持了50%高速增長。但在可能的集採預期之下,以後要習慣40%以下的增速,對於這個賽道的預期也要放低。

03

尾聲

經過短時間的大跌,長春高新的高估值倍數回撤了不少。當前滾動市盈率為36.3倍,已經回到估值區間下方,跌出了一定的配置價值。

(長春高新PE走勢圖,來源:Wind)

但我們也要清楚地意識到,生長素賽道不錯,具備消費屬性,但不能完全免疫集採,未來業績增速會下台階。此外,長春高新長持體驗不會太好,就如同最近1年的幾波過山車一樣,還有預期回報率還會下降。