本文來自格隆匯專欄:付一夫

在中藥賽道上,雲南白藥一直都是投資者心目中僅次於片仔癀的“龍二”。

説來也是奇怪,論知名度,雲南白藥可以説是完勝片仔癀,前者幾乎是家喻户曉的品牌,可對於後者,若不是前一陣子各路媒體鋪天蓋地報道的“一藥難求”與天價炒作,可能很多人壓根就沒聽説過片仔癀是做什麼的。即便如此,片仔癀的市值依舊是雲南白藥的近兩倍,這不免讓人心生疑慮:難道雲南白藥被低估了嗎?

我們不妨來做一番探索。

1

雲南白藥是我國雲南省特有的老字號中成藥品牌,其歷史最早可回溯至100多年前的清末。

當時,來自雲南的民間醫生曲煥章經過多年的反覆試製、改進和驗證後,終於在光緒二十八年(1902年)研製成了一款對於治療跌打損傷、內臟出血有奇特功效的“百寶丹”,這就是雲南白藥的前身。到了抗戰期間,藥效如神的“百寶丹”作為軍需物資立下了奇功,為抗戰的勝利做出了重大貢獻。新中國成立後,曲煥章的夫人將“百寶丹”的祕方捐獻給了雲南省政府,開始藥廠批量生產,並正式更名為“雲南白藥”,隨後官方將其處方和工藝列為國家級“絕密”。

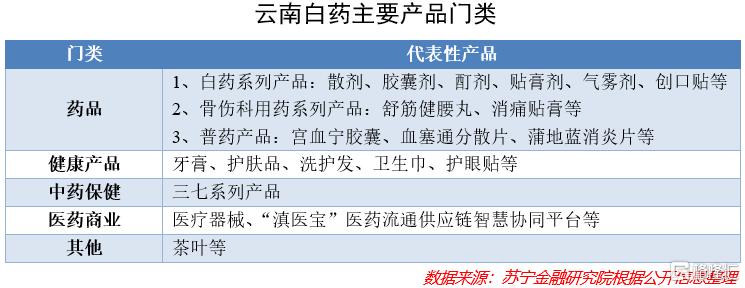

1993年,公司改製為雲南白藥實業股份有限公司,併成功登陸深交所完成上市。進入新世紀,雲南白藥成立健康產品事業部,開始向牙膏、洗髮水等日化產品拓展。現如今,雲南白藥旗下產品已經從一瓶“百寶丹”壯大至650餘個品類,領域覆蓋藥品、大健康、醫藥商業、醫療器械等等,產品暢銷國內及東南亞市場,並逐漸滲透至日本、歐美等發達國家。

雲南白藥的業績可以説是非常亮眼的。2011~2020年間,雲南白藥的營收由113.1億元增至327.43億元,年均複合增速為12.5%;歸母淨利潤由12.11億元增至55.16億元,年均複合增速為18.3%(見下圖)。有意思的是,2020年雲南白藥的業績仍然保持了較快的增長,説明新冠疫情並未給公司的經營造成太大的影響。

值得一提的是,2017~2018年,雲南白藥分兩階段成功實現了國企改革:先是引入新華都、江蘇魚躍作為戰略投資者,打破了此前由雲南國資委全資控股的局面,成為混合所有制企業;然後又將白藥控股吸收合併進來,再度深化了混改進程。一系列的運作,給公司注入了新的活力,反映在業績上,便是2019年、2020年公司營收及歸母淨利潤的增速顯著回暖。

得益於此,雲南白藥在資本市場上的表現同樣不俗。自1993年上市至今,雲南白藥的市值從8億元增長到1300多億元,翻了160多倍,並且連續27年實現對股東分紅,而常年保持在20%左右的ROE水平,吸引了大量海內外投資者的長期關注和持有。其中代表性的人物便是著名的私募大佬林園,據他本人透露,自己從1995年開始持有云南白藥20多年一股未賣,從中獲得了數十倍的投資回報。

2

雲南白藥的競爭優勢體現在哪些方面呢?

首先,是強大的無形資產。

一方面,作為我國國寶級的名貴中藥,雲南白藥誕生於戰火紛飛的年代,發揚於民族復興的新時期,百年來始終專注國人健康,形成了公司獨特的文化內涵和強大的品牌價值,並享有廣泛的知名度,還擁有大批忠實的客户。在WPP與凱度聯合發佈的“2020年BrandZ最具價值中國品牌100強”排行榜上,雲南白藥以29.46億美元的品牌價值排在第56位。

另一方面,雲南白藥擁有國家批准的獨有配方專利,其配方被列為“國家絕密級”,且保密期限為“永久”,國內獲此殊榮的僅有云南白藥和片仔癀兩家,無形之中形成了雲南白藥的“壟斷”優勢,這也讓公司擁有了對於藥品的定價權。2009年以前,公司核心產品白藥系列以及宮血寧膠囊就曾多次提價。

其次,是出眾的資源優勢。

公司的大本營雲南省,地處低緯高原地區,素有“植物王國”美譽,特殊的地貌特徵造就了顯著的氣候南北差異和垂直差異,豐富的氣候類型孕育了三七、滇重樓、燈盞花等6000餘種藥用植物資源。雲南白藥充分依託區位優勢,積極佈局戰略藥材種植繁育基地建設,構築起了在三七、重樓以及其他幾類天然植物中藥方面的核心競爭力。

不僅如此,公司還一直秉承“制,必用心;造,必精良”的生產理念,從採購、生產、銷售等多個環節入手,實施嚴格的過程監控和出廠前檢驗,以此來保證產品的質量和療效

再次,是完備的產品佈局。

從單瓶的白藥散劑,到涵蓋中成藥、化藥、醫療器械、健康個護產品、中藥養生類產品等多個品類的產品族羣,再到近年陸續推出的護眼貼、熱敷蒸汽眼罩、牙膏、口腔修護含漱液、水牙線等等,公司現已實現了產品立體化、產業跨界化、消費多元化的全新佈局,並走出了一條傳統中藥和現代生活有機結合之路,市場空間得到了不斷的拓展。

最後,是進取的管理團隊。

回溯雲南白藥的發展歷程,可以發現其管理團隊是一支進取、高效、具有創新意識的隊伍。管理機制上,首次推行事業部架構,升級生產管理;產品結構上,在不斷研發傳統白藥新劑型的同時,還持續推出牙膏、洗髮水等大健康品類,緊跟時代潮流;技術創新上,公司建立起了首席科學家制,將個人利益與研究成果密切掛鈎,分配財務“成果共享”方式,進而持續推動公司產品研發;品牌營銷上,與時俱進地採用明星代言和體育贊助等方式,一改品牌以往的“老齡化”形象,並將消費羣體拓展至年輕一代,讓品牌重新煥發了青春活力。

此外,公司還積極探索海外市場,在引導產品出海的同時,還通過設立北京大學-雲南白藥國際醫學研究中心、上海國際中心以及海南國際中心的方式來推動公司同其他國家的科研交流合作,不斷吸引海內外優秀人才的加盟。

3

儘管競爭優勢明顯,經營業績亮眼,但是資本市場似乎並不願意賦予雲南白藥更高的估值,反倒是更青睞於片仔癀。目前,雲南白藥的PE(TTM)只有25.7倍,而片仔癀的PE(TTM)卻高達113倍。二者都是中藥行業裏的佼佼者,可是估值差異卻如此之大,似乎有些不太合理。

這究竟是怎麼回事呢?

從營收和利潤規模上看,毫無疑問是雲南白藥完勝片仔癀。2020年雲南白藥的營收和歸母淨利潤分別為327.43億元和55.16億元,而片仔癀卻分別僅有65.1億元和16.72億元,二者完全不在一個量級。

然而,按照資產定價理論的一般邏輯,資產價格等於未來收益的預期折現;反映到上市公司的估值層面,便是投資者對於公司未來發展預期的評估。決定公司未來發展預期好壞的,並不是當前營收和利潤規模,而是公司的成長性和盈利能力。

雲南白藥,正是輸在成長性和盈利能力上。

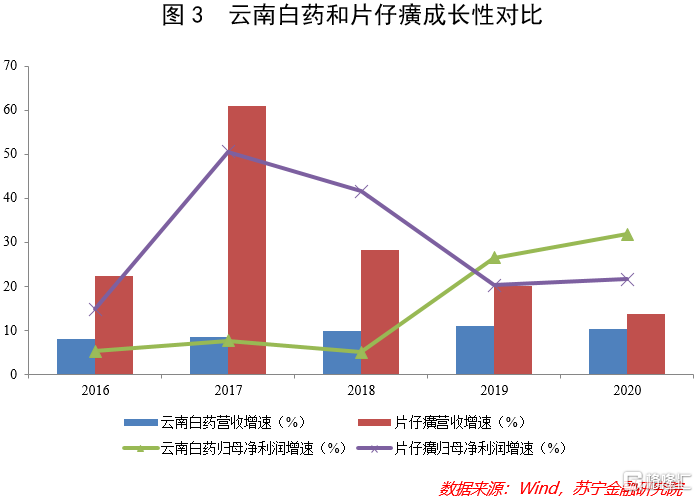

成長性可以用營收與歸母淨利潤的歷年增速來大體反映。從數據上看,2016~2020年期間片仔癀的營收增速一直高於雲南白藥,歸母淨利潤增速也一度大幅度高於後者,展現出更加出色的成長性。不過近兩年,二者的差距明顯縮小,雲南白藥的歸母淨利潤增速甚至在2019年和2020年超過了片仔癀。

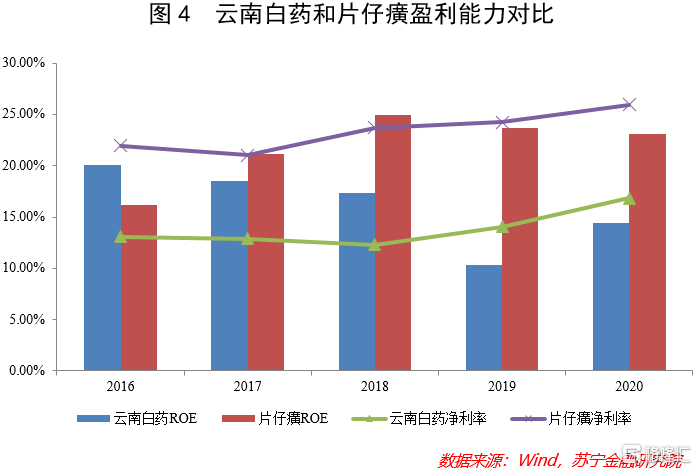

盈利能力則可以用ROE來表徵。數據顯示,2017年片仔癀ROE超過雲南白藥,此後便一路領先,2020年為23.07%,顯著高於雲南白藥的14.46%,彰顯出更強更穩定的盈利能力。若是採用杜邦分析來對ROE指標進行拆解,可以發現片仔癀的高ROE水平主要源自於其更出色的銷售淨利率而非財務槓桿,進一步印證了片仔癀的盈利能力。

同樣都是“國家絕密級”配方,同樣擁有產品定價權,為什麼雲南白藥的盈利能力不如片仔癀呢?

在我看來,片仔癀之所以盈利能力更強,很大程度上在於其主要收入來源為中藥產品,且產品定位與眾不同。一來,片仔癀的藥品走的是區別於同行的高端化路線,將目標客羣定位於中產及中產以上人士,其不菲的定價又帶有些許奢侈品的意味,由此產生了較高的溢價,這與茅台有些許類似之處;二來,片仔癀的部分產品本就具有保健功效,再加上只升不降的價格,使其擁有了禮品屬性,很多消費者都拿去送長輩老人,因此即便片仔癀頻頻提價,市場需求依然旺盛。

至於雲南白藥,雖然中藥產品利潤率同樣較高,但並非公司收入的核心來源,2020年佔營收總額比重僅有14%;反倒是利潤率較低的醫藥商業板塊佔據着公司收入的大頭,2020年貢獻了66%的營收。説明雲南白藥的發力點並不在中藥業務板塊,而是致力於通過發展醫藥商業來拓展銷售渠道,有點類似於美國的強生公司。再加上雲南白藥的產品矩陣更為多元化,很多日化用品價格都相對親民,自然不容易擁有媲美片仔癀的盈利能力。

正因為上述原因,雲南白藥被市場賦予的估值才遜色於片仔癀。

不過,考慮到雲南白藥的護城河足夠寬闊,且品牌知名度和產品多元化程度都要勝過片仔癀,故而公司長期前景依然值得期待,也依然具備長期投資價值。

值得一提的是,目前雲南白藥的市盈率分位數處於最近10年的較低位置,為35.89%,安全邊際相對較高;而片仔癀的市盈率分位數則高達98.18%,為最近10年裏的絕對高位,價格已然不便宜。再考慮到近期片仔癀因大股東減持而導致公司股價大跌,顯然現階段投資雲南白藥更具性價比。

雖説在成長性和盈利能力方面有所突破之前,公司股價在短期內大漲只怕不太容易,但是逢低佈局並長期持有,也未嘗不是一個好的選擇。