作者 | SuperZ

數據支持 | 勾股大數據(www.gogudata.com)

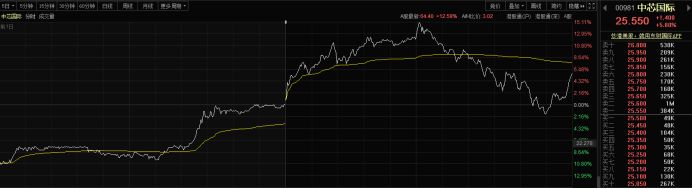

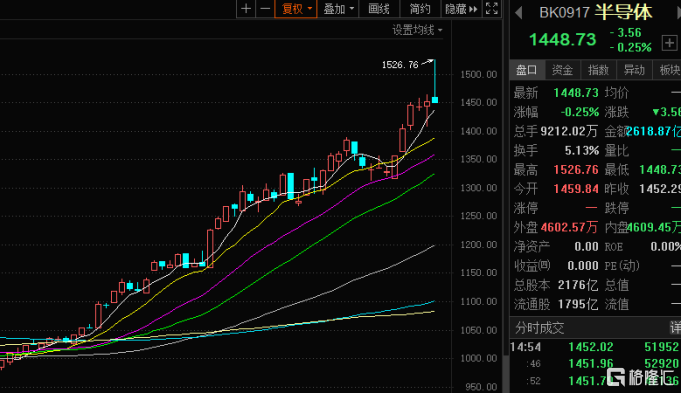

市場讓人很意外,半導體連續大漲。

在之前的報告裏我們有提到過,中芯國際估值被壓制的最大因素是來自美國的制裁,中芯無法購買所需的設備和材料。雖然去年大幅增加資本開支,短期內還能撐一撐,但畢竟不是長久之計。今年年初,美國釋放信息說只限制10nm以下的,意味着10nm以上的材料和設備是可以銷售給中芯的,但依然需要審批,目前10nm以上的成熟製程也還沒完全放開。

第一天底部反轉後,起初還以爲是不是成熟製程設備和材料的購買已經放開了,但翻遍了市場的信息,也沒看到。

今天再次大漲,結合到最近教育、地產、互聯網等被錘的事件,頓時明白,應該是市場投機的資金擔憂涉及到民生業務存在被限制的可能,所以去逐利管理層支持的方向——半導體。

雖然今天開出長長的上影線,但由於中芯和華虹都放量啓動大漲,市場整體對半導體行業的認知可能發生了變化。

中芯和華虹是目前大陸地區稀有的晶圓代工企業,也代表了大陸地區半導體制造的最高水平,具有很強的國家戰略地位,從市場對行業投資邏輯的認知改變來看,半導體估值空間存在進一步被打開的可能。

市場的每一次調整,都是潮水褪去後留下基本面更強、投資邏輯更通暢的個股,這一次也不例外,漲幅超過10%的就是當前在細分領域中更具有投資價值的。現在我們就來聊聊這一段時間,市場對於半導體細分領域的投資邏輯發生了什麼樣的變化。

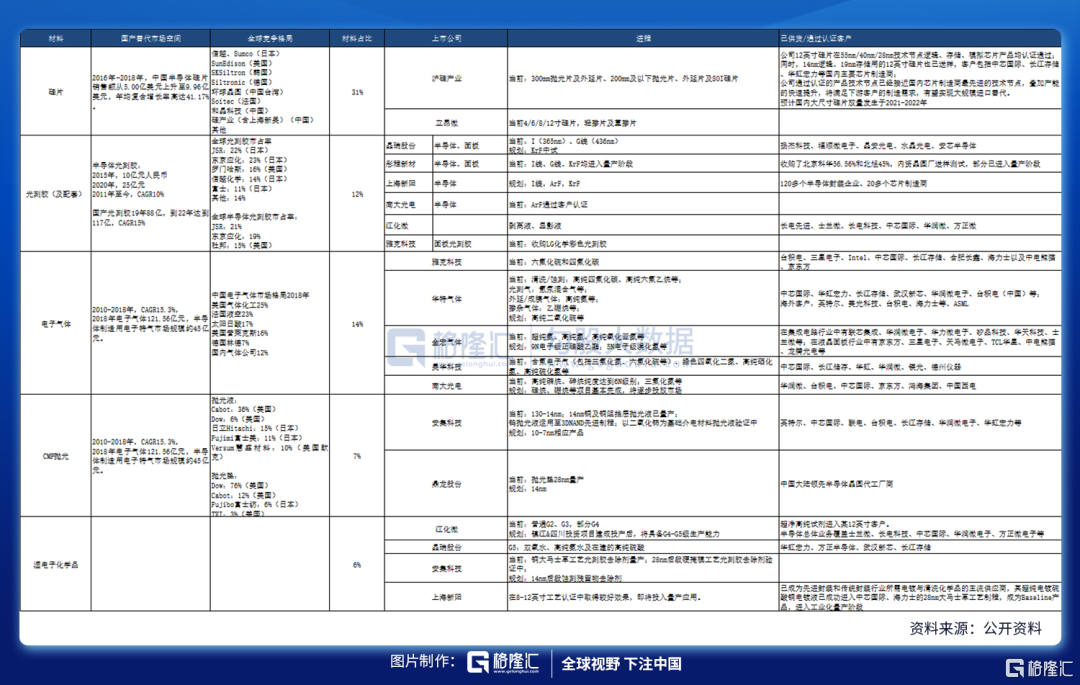

我們在之前的報告裏其實也反覆提到,半導體在產業鏈上,分爲上遊(材料、設備)、中遊(設計、製造、封測)以及下遊應用。

而我們在投資半導體的時候,基本都是圍繞上遊和中遊的產業鏈來進行投資的,現在就把這幾個板塊的機會都一一拆解一下,並聊聊最近有些什麼變化。

1、上遊——設備

(近期漲得最好的細分賽道)

(1)週期性向好

去年始於疫情和下遊需求(如汽車、AIoT等)爆發導致的供需錯配,半導體緊缺,從今年開始各大晶圓廠、IDM廠都在大幅加大資本開支。

中遊的製造環節加大資本開支後,上遊的設備廠商最爲敏感,設備的落地和調試都發生在今年,可以預見的是,上遊的設備廠商在2021年的業績會有比較明顯的增長。

在7月15日之前是市場預估半導體業績會向好的狀態,而深交所規定在深圳上市的公司需要有條件披露半年業績預告,即淨利潤超過+50%的需要在15日之前進行預告。因此,從7月開始,半導體公司就在持續披露業績,披露的業績很好地展示了上遊設備廠商的業績同比、環比都是大幅增長的,證明瞭中遊資本開支增大將傳導到上遊的設備公司這個邏輯已經兌現到業績上。

從這之後,市場開始逐步形成統一認知,認爲今年H1業績向好,隨着資本開支繼續擴大,今年H2以及明年都會持續向好,對行業景氣度的持續性有了更強的信心。

市場在這個時候,往往會進一步發酵,今年的業績兌現完後,在沒有外部利空打破當前這個邏輯的時候,機構開始線性推演22/23年的趨勢,並將未來1-2年的業績price in到現在。所以我們會看到不少100x的PE或10x的PS,你以爲高了,實則是沒看到估值背後的機構博弈的邏輯。

(2)成長性

自中美摩擦開始,半導體上遊材料和設備開始出現國產替代的機會,疫情開始並加劇後,國產替代的邏輯得到加強,去美化已經變成了政治任務。

再來看看國產化率的空間:

中芯國際19-20年,國產化比例5%,今年10%,明年超過20%,這個是非常快的;長江存儲,國產化比例還不到10%,今年梳理下來看,超過20%,未來的數字還會繼續提升;長鑫的國產化比例不到2%,今年到了4-5%,明年在大背景下,超過10%。

這是一個非常大的提升。資本開支有30%的增長,國產化比例提升,整個國資背景對國產設備訂單的空間,有一個非常快速的增長。

(3)選股邏輯

在設備領域,從下圖可以很明顯可以看出,北方華創是當之無愧的平臺型龍頭,產品線覆蓋了大多數的設備。

由於半導體產業鏈裏的工序非常複雜需要非常多的設備、材料等,每一項都很重要,但是每一項涉及的市場都不算非常大,多數都是數十億美元的級別,材料類的更少一點。

所以,在設備和材料端要出大型龍頭企業,必然是要覆蓋多個設備,對標美國公司應用材料的發展路徑來看,這幾乎是必然趨勢。

其餘其他表現極佳的包括芯源微(具備稀缺性、擴產非常積極,預估營收4年10倍)、長川科技(後道測試設備,用在芯片製造的多個後道環節,應用範圍廣)。

設備公司雖好,但當前設備中的優質公司股價已經漲幅極大,這個位置可以持有,但介入的話多少會不那麼舒服。

2、上遊——材料

(21H1和22年業績將逐步向好)

材料端的邏輯,跟設備有點不太一樣,除了同樣有國產替代的邏輯之外,更多是參考中遊晶圓製造廠的產能擴張情況或稼動率的提升。

自去年年底缺芯以來,晶圓廠基本清一色都是滿產,基本維持在100%左右的產能利用率。但由於擴產需要時間,因此新增的那部分產能則多數在21H2或22年才能釋放出來,這也意味着材料公司在22年依然會保持非常好的增速,甚至可能還高於21年。

但在2021年,其增速會遜色於設備公司,在業績上也已經證明瞭這一點,所以整體表現也會落後一步。

材料端佔比最大的是硅片,而最吸引市場的則是光刻膠,目前在製程上比較領先的有晶瑞股份(當前擁有I線365nm、G線436nm量產)、彤程新材(I線、G線、KrF均進入量產階段),但整體上主要是比較成熟的製程,國產替代的空間有限。

另外,需要強調的是在CMP拋光材料領域,國內的企業安集科技(拋光液,14nm已經量產,正在研發10-7nm)和鼎龍股份(拋光墊,28nm量產,研發14nm)這兩家企業在製程上是走得最遠的,基本能覆蓋10nm以上所有的製程。也就是說,只要這兩家有足夠的產能,基本都能被國內的晶圓廠消化掉。

3、中遊——設計

(最值得挖掘的細分賽道)

設計是當前除了上遊的設備公司之外市場最青睞的細分領域,設計公司一般分爲兩類:

(1)fabless,即主要負責設計、開發、銷售等環節,製造環節交由中遊的晶圓廠完成;

(2)IDM,即把設計、製造、封測、銷售等幾乎所有環節都由自己完成了。

這兩種模式對比的話,各有優劣。疫情期間供應鏈、還有晶圓代工廠供給緊張的時候,IDM模式由於供應鏈可控、交期短等原因會比較佔優。但隨着疫情逐漸過去,晶圓代工緊張程度開始緩解,IDM的優勢會被削弱。如果橫向對比的話,未來fabless類型設計公司的擴張速度會比IDM更快。

另外,設計公司的投資邏輯跟上遊的區別就非常明顯了,主要看三個方面:

(1)看下遊需求(新能源車、AIoT的需求最爲旺盛);

(2)看上遊供給,拿到的製造產能;

(3)看公司的技術領先程度(國內接受度提升,低端往中高端的國產替代開始邁步)。

比如以新能源車爲例,新能源車對功率半導體需求是燃油車的5倍以上,疊加自2020年以來至2025年,複合增長率將達到40%,這對於半導體的需求將是指數級的上漲。

比如北京君正,原本主業是聚焦AIoT賽道,產品是微處理器和智能視頻芯片,目標市場爲智能家居,下遊客戶包括海康的螢石、360等。一季度智能家居爆發,供給錯配,傳導到價格上漲,公司的智能視頻芯片量價齊升。去年完成了對ISSI(汽車電子)的收購,並表後目前營收比例超過50%,是目前汽車電子業務佔比最高的半導體設計龍頭。

信達預估21年淨利潤7-8億,此前多數機構預期淨利潤爲5-6億,近期新的報告上調至7-8億,核心是汽車電子業務好於預期。

其他包括但不限於全志科技、兆易創新、聖邦股份、樂鑫科技等都屬於這類型的企業,目前這些都是最優的方向之一。

4、中遊——製造(晶圓代工廠)

由於先進製程的能力(10nm以下)被美國壓制,短期內都沒有突破的辦法,先進製程能力極度受限。當前更應該聚焦在10或28nm以上比較成熟製程工藝的部分,這部分更適合從週期的角度去看。

中芯國際這兩天都大幅上漲,但我們看基本面沒有太大的變化。目前我們看機構推的內容,基本還是以前的邏輯,核心是跟全球同等規模的晶圓代工相比的話,是明顯低估的。但這個是幾個月前的邏輯,到現在基本沒有變化。

變化點可能來自於:

(1)是中美之間談判有新進展,或者美國對放寬制裁有新的動作;

(2)是整個半導體都往上拔估值之後,市場開始意識到低估的中芯和華虹的價值。

另外,H1的業績即將公佈了,我們繼續看看這兩家的表現。

5、中遊——封測

在這一輪半導體的行情中,其主要的邏輯是週期,跟晶圓代工或者IDM廠商類似——量價齊升。尤其是近幾個月由於東南亞疫情加劇,尤其是馬來西亞是半導體封測的重鎮,全球多個半導體企業的封測都在馬來西亞,如AMD、恩智浦、ASE、英飛凌、意法半導體、英特爾等,這對於全球的封測都會產生影響。因此主要尋找量價其實的公司。

但這個細分領域本身在門檻和壁壘上都比較低,國產化率較高,在產業鏈中的議價能力也偏弱,整體在邏輯上不如前面的幾個細分領域。