本文來自格隆匯專欄:國君固收覃漢, 作者:覃漢團隊

2007年次貸危機爆發之前,美國花旗集團當時的CEO查爾斯·普林斯(Charles Prince)曾有過一段較有爭議的言論,“當流動性的音樂停止時,事情將變得複雜;但只要音樂還在播放,你就得站起來跳舞,我們就必須繼續跳舞”。頗爲諷刺的是,在雷曼兄弟破產、花旗在次貸業務遭受鉅額損失後,他也不得不黯然辭職下臺。

之所以提及這句華爾街名言,是因爲我們認爲它對降準後的國內債市有一定借鑑意義。從降準利好驅動,再到亢奮情緒支撐,債市已經是全面的多頭思維在主導,流動性寬鬆預期並沒有因爲央行未下調MLF/LPR利率而被逆轉,人心思漲下樂觀情緒自我強化,願意做多的力量幾乎已經反映在倉位、久期、槓桿上。

全面降準的意外落地,從預期層面上無疑讓市場有了重新聽到“流動性的音樂”的感覺,而資金體感也確實充裕,所以很多機構選擇“站起來跳舞”,忽視風險而不斷加槓桿。我們認爲,需要警惕“感覺”變“錯覺”,一旦對貨幣寬鬆過於樂觀的預期無法兌現,利率將面臨很大的回調風險。

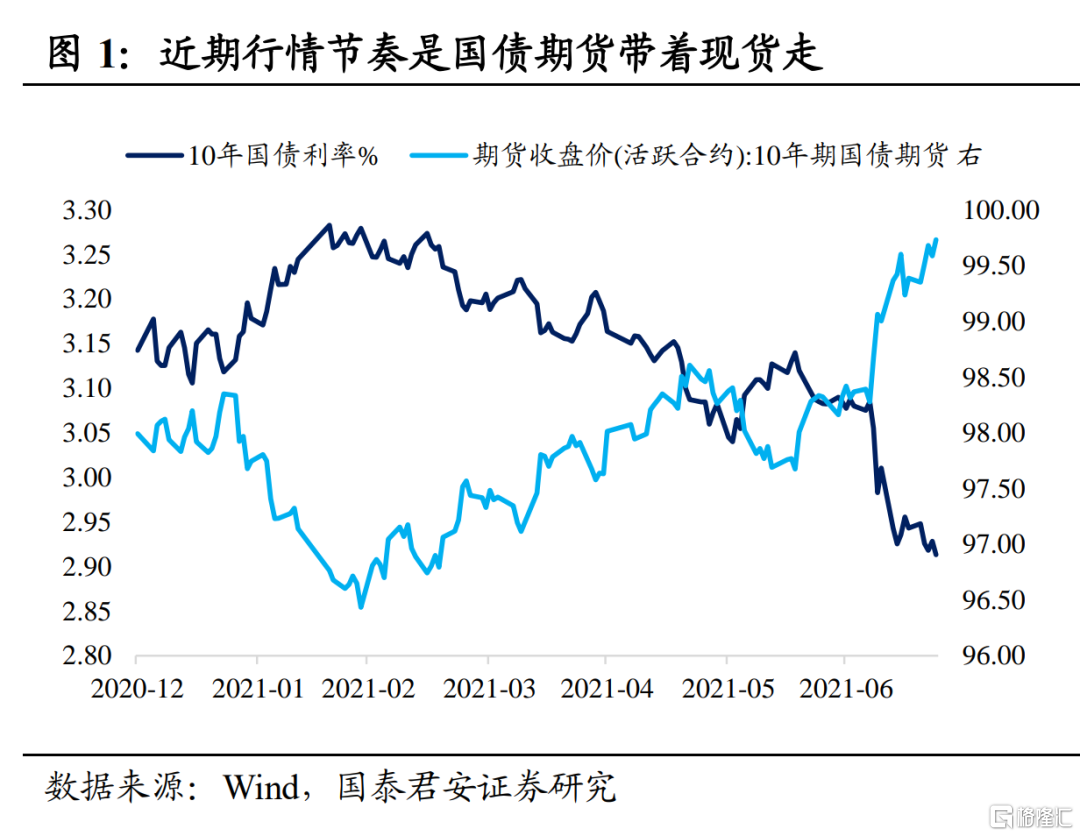

從降準落地後第二個交易日7月13日至今,節奏上是國債期貨帶着現貨走。期貨表現相對強勢,T合約收盤價累計上漲0.37%並逼近100關口,而現券表現相對剋制,10年國債活躍券210009收益率連續多日在2.92-2.95%之間窄幅震盪,上週五下行至2.90%關鍵點位並遭遇阻力。

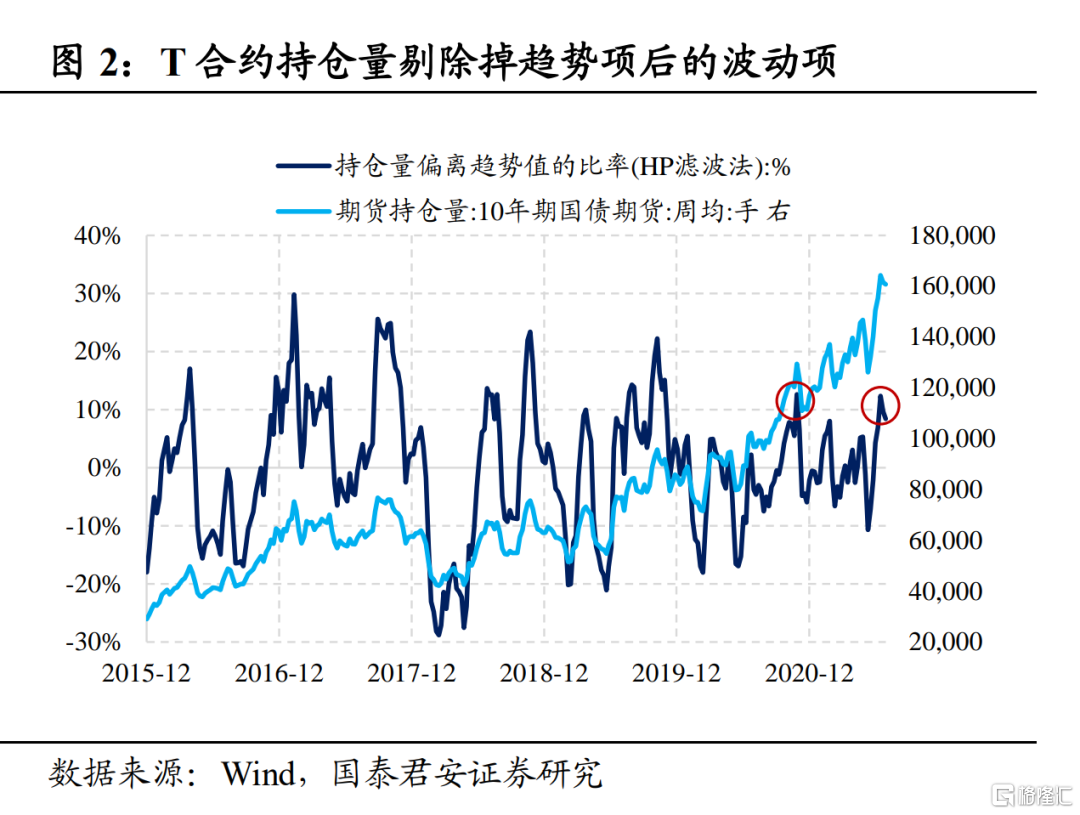

在T合約持倉量歷史新高的背景下,若剔除掉趨勢項而單獨看波動項,當前偏離度處於偏高位置。上一次類似的時期是2020年11月末,即永煤違約事件後央行被動放水對衝帶來的上漲行情。

考慮到如此大規模的持倉量不可能全部交割,更像是脫離了經濟基本面和政策制定內在邏輯而單純地押注“降息”,資金投機氛圍較濃。雖然暫時還沒有增量利空出現引發市場大跌,但一旦期貨多頭投機情緒降溫,現貨利率下行的阻力必然也會進一步加大。

期貨帶着現貨走的行情,顯示出市場心態非常糾結,主流機構“知行不合一”,表面態度謹慎、但沒人願意離場。雖然市場對目前債市高槓杆、高供給風險普遍有認知,但降準後機構普遍加倉,追漲資金沒有現在就賣的理由,欠配壓力仍大,多頭對底部仍有執念,沒人知道真正的“底”在哪,就沒人願意做第一個“吃螃蟹”的人。

債市糾結的關鍵在於,當前仍有兩個悖論值得探討。

市場並非不擔心高槓杆和低利率的逆轉,卻相信高槓杆和低利率環境會長期維持。

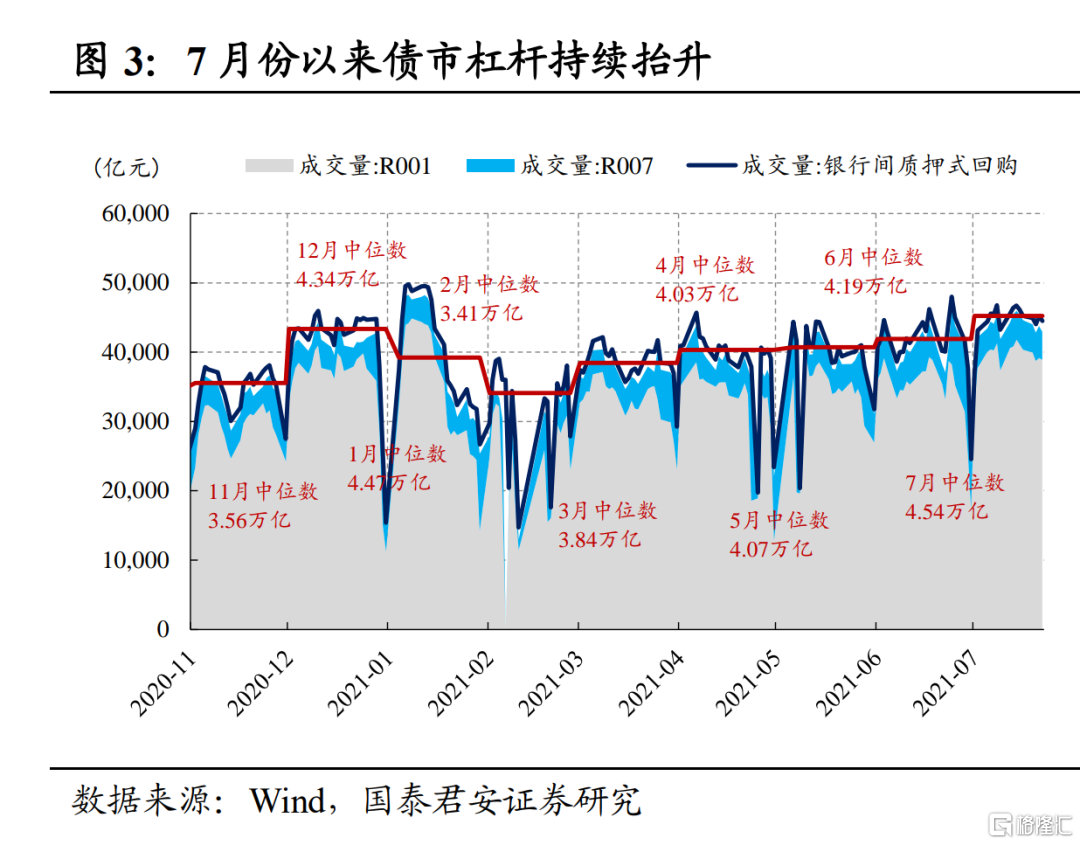

7月份以來債市槓桿持續擡升,銀行間質押式回購日均成交量中樞再次站上4.5萬億,隔夜成交量佔比超過90.5%,質押式回購隔夜利率中樞2.04%,長期低利率環境,爲機構加槓桿提供了良好的溫牀,這與2021年3-5月的情況非常相似。

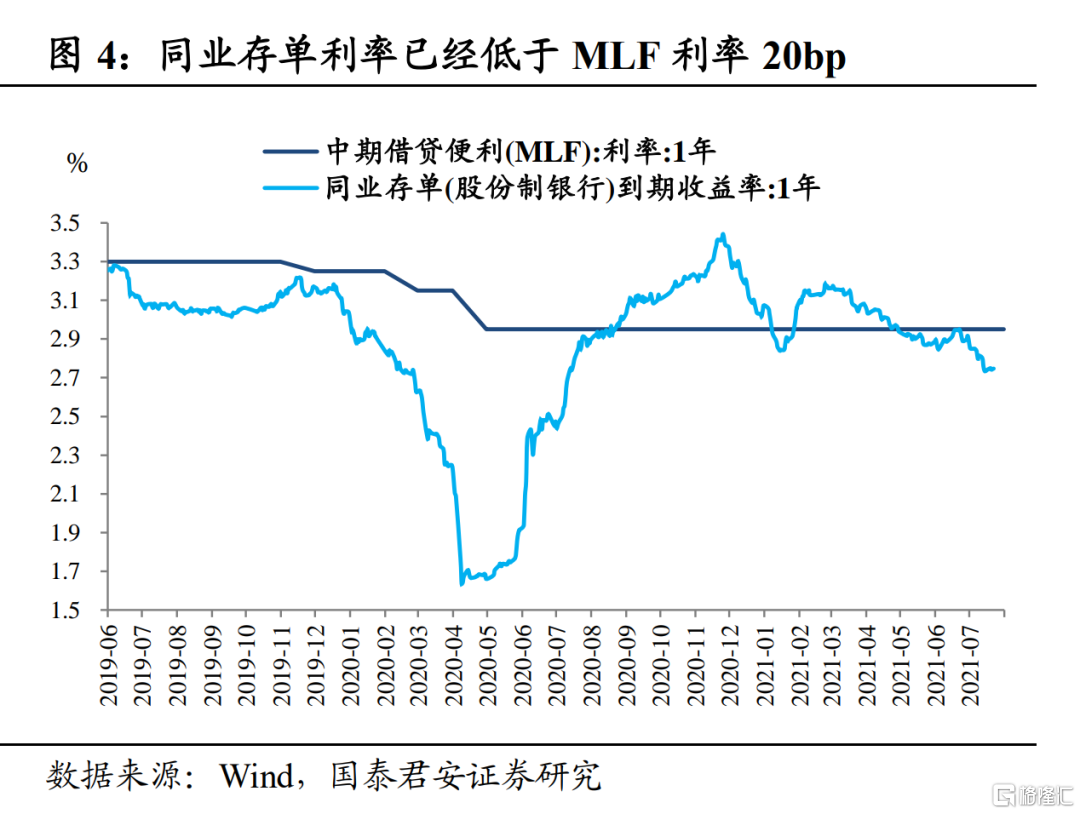

但與年初相比,目前股份行1年期同業存單利率低於同期MLF利率20bp,同業存單利率低於MLF利率的時間已經持續2個月,這是在2020年貨幣政策迴歸常態後一年多的時間,首次出現的情況。

考慮到6月份商業銀行、廣義基金大幅減持同業存單,且目前同業存單利率幾乎降無可降,資金利率很難繼續下行,而債市槓桿又處於監管可能隨時窗口指導的高位,如果繼續期待下半年“資金利率低位+低波動”的組合,那就相當於認爲,央行是默許資金空轉的,但這並不符合政策大方向和常識。

此外,下半年地方債供給提速、資金到期量大、降準後機構倉位擡高,與3-5月供給缺位、資金充裕、機構倉位偏低的“資產荒”行情存在差距。7月份“高槓杆+低利率”的組合很難長期維持,一旦8月份地方債供給加速,或監管部門重新關注銀行間的高槓杆,2月份資金快速收緊、利率波動加大的情況就很容易重演。

看多的人一邊對基本面保持悲觀,一邊又質疑地方債供給仍然上不來。

目前多頭繼續看多的理由,一是擔心下半年經濟下行壓力加大,債市重新交易基本面,二是認爲下半年地方債發行還是上不來,供給衝擊相對有限,對多頭來說,無論從哪個角度,似乎都有繼續看多債市的理由。但我們認爲,這個邏輯本身就無法自洽。

如果下半年經濟不好,那麼爲了完成穩增長目標,供給一定會起來,地方債審批和發行節奏也可能適當調整,那麼供給必然會對市場造成衝擊。否則就證僞了經濟很差,如果基本面並沒有預期的那樣悲觀,那利率下行的空間也就相對有限。

在7月20日財政收支新聞發佈會上,財政部官員表示2021年專項債發行節奏放緩,主要是專項債券恢復常態化管理,“適當放寬地方發行時間要求,這樣既不會影響重點項目建設進度和資金需求,也可以有效避免債券資金閒置”。財政政策與貨幣政策一脈相承,都存在“跨週期”特性,年內平滑發完大部分額度的可能性仍然較高。

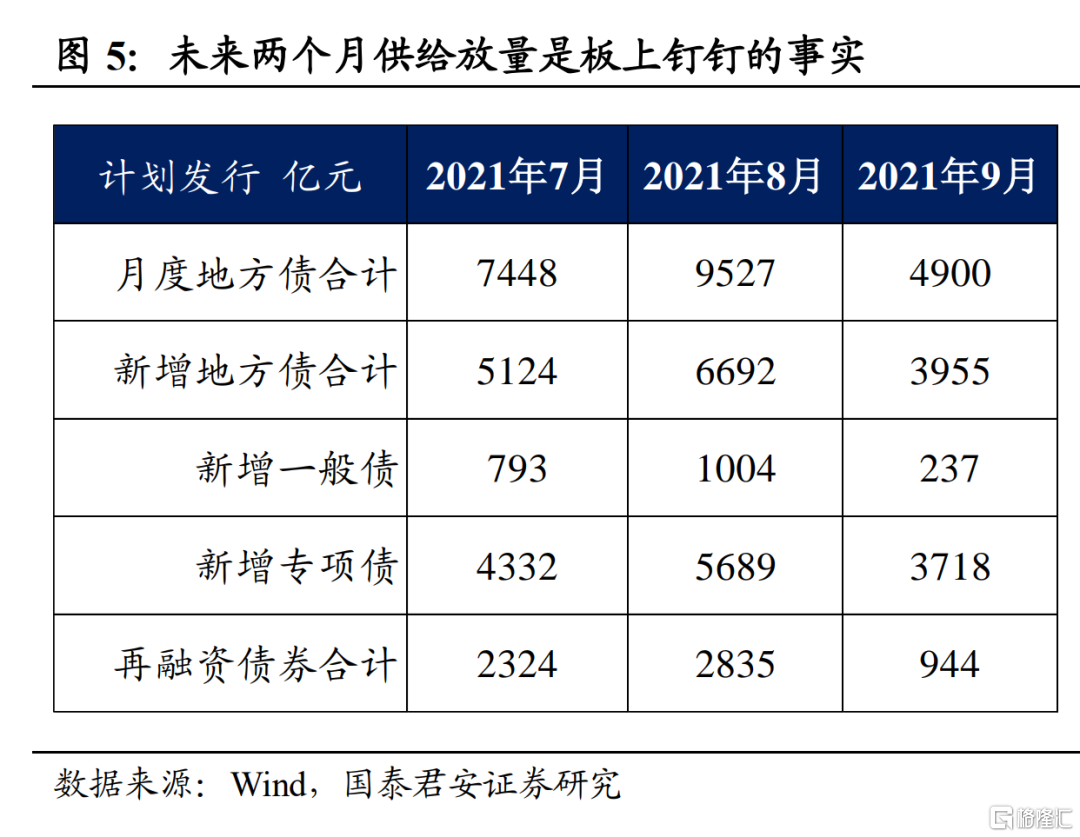

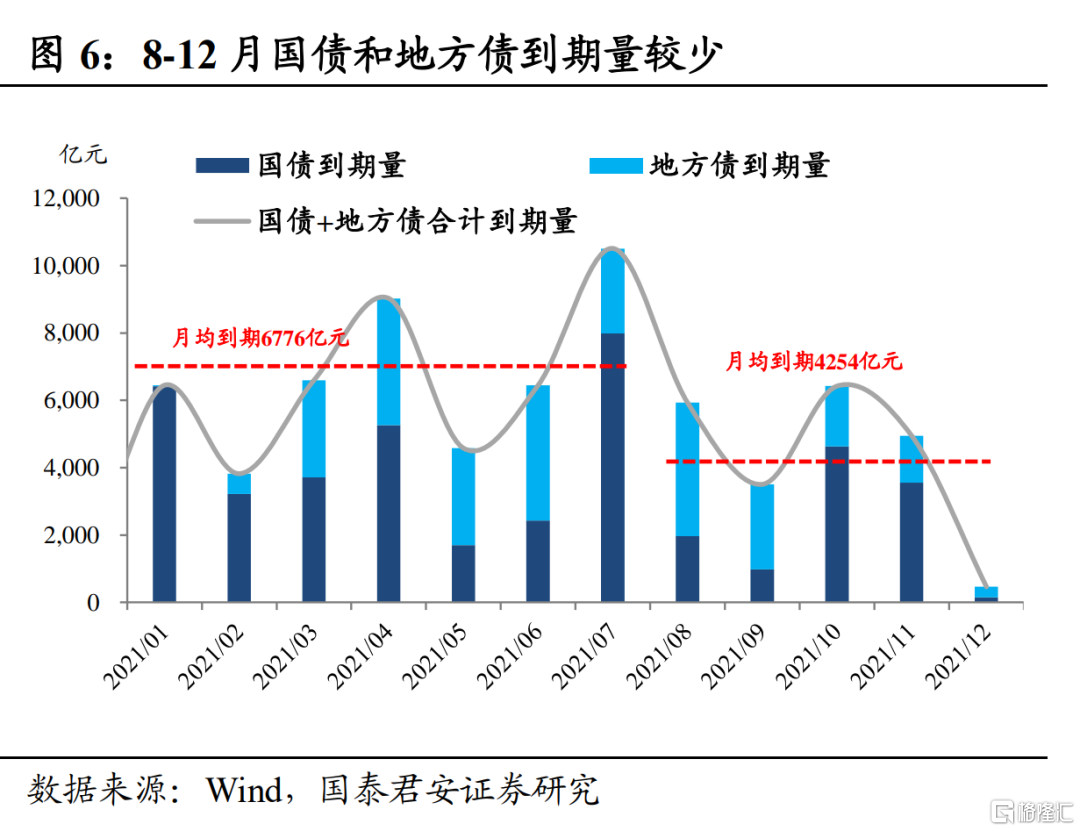

未來兩個月地方債放量已經是板上釘釘,市場需要面對現實。根據各省已公佈的發行計劃,2021年8月地方債總發行量已經接近1萬億,9月份也已公佈近4000億,何況兩月地方債到期規模僅3963億、2526億,國債到期量也不高。7月份債市供需環境相對友好,除了有降準對衝外,國債到期量大也有緩衝,但8-9月就沒有這麼適宜的供需環境了。

降準落地以來,主流機構欠配、追漲成本較高的問題普遍存在,即便市場對高槓杆、高供給有擔憂,但在債市出現大幅調整之前,願意現在就離場的機構還是少之又少,儘管近一週以來利率下的並不順暢,但只要市場不是立刻就跌,很多機構就願意繼續拿着吃票息。

如前文所述,就像在舞會中,所有人都知道舞會終將結束,也許很多人都端着酒杯等在門口,但只要音樂還沒停,人們就會繼續跳舞、享受最後的歡愉,沒有人願意帶頭離場。

展望下一階段,我們認爲,機構行爲這種近似於“囚徒困境”的狀態意味着當前的上漲行情也許還能持續,但趨勢出現逆轉的風險不容忽視,顯然是變得越來越大。

作爲賣方研究,我們本身的工作就是對利率波段進行擇時,但擇時的難度很大,因爲擇時本身就是一件“反人性”的事情。投資是認知的變現,認知是通過形成一套能自洽的邏輯來讓內心有支點,從而倉位才能拿得住,但擇時考驗的不僅僅是認知環節,還有膽量和運氣。

站在當下,從擇時的角度,我們確實很難預判債市什麼時候開始下跌、以及在下跌之前還有多少上漲空間,但我們認爲當前最多是魚尾行情,利率進一步下行的空間有限,繼續追漲的安全邊際不足,建議有序撤退。

部分觀點認爲,8-9月地方債供給和MLF到期壓力大是可以預見到的利空,因此很難成爲逆轉近期上漲行情的力量。我們對此提示一點,在大多數人對後續行情看好的市場裏,很多人對於預期內的利空往往不太重視,更願意眼見爲實,但改變行情的不一定是預期層面,也可以是交易層面。

目前願意做多的力量幾乎已經反映在倉位、久期、槓桿上,債市微觀交易結構出現惡化已經是不爭的事實。對於做相對收益的踏空資金和部分配置資金而言,在內外部考覈的“剛性”約束下,降準落地後不得不追漲一波,但這樣的做多合力走到現在已經有所削弱。

在一個存量博弈的市場,任何當前的多頭都有可能是潛在的空頭,如果沒有更樂觀的投資者願意進場做多,或者踏空及欠配機構追漲的腳步放緩,即便沒有超預期的利空,債市也可能面臨顯著的調整。

更何況,部分機構之所以對諸如地方債供給和MLF到期壓力不太擔憂,是因爲覺得央行會繼續放水對衝,但這一假設前提本身就是一種風險。全面降準確實打開了貨幣寬鬆的想象空間,但也存在一種可能性,即疫情長尾效應和跨週期思路下,央行不急於收緊貨幣,但通過主動設置寬鬆的窗口期來提前對衝經濟下行壓力,從而進一步熨平經濟週期。如果是這樣的思路,那麼中長期對債市而言並不算友好。

雖然越來越多的機構開始認可10年國債利率有可能下到2.80%,但現在需要思考的問題是,什麼樣的機構會在2.80%的點位去接盤。如果沒有基本面進一步下行的明確信號配合,我們認爲短期內很難。根據過往經驗,當市場普遍預期利率能下到2.80%,實際情況可能是下到2.90%就已經很勉強,賺取2.80-2.90%最後10bp的空間難度係數太大。

考慮到下一階段國債期貨多頭平倉、高槓杆疊加地方債供給放量導致的資金面波動加大等利空共振,我們維持未來兩個月債市會出現顯著調整的判斷,當前是魚尾行情,建議邊打邊撤。