過去三年,廣譽遠的股價一直處於低迷期。但從5月中旬起,廣譽遠的股價就開始量價齊飛,期間累計最大漲幅超過了2倍。

然而就在今日,中藥概念突然集體轉頭暴跌,神藥片仔癀、廣譽遠雙雙放量跌停,後者換手率甚至超過10%。

這一波中藥的超級行情,最根本的是來自近月政策面的刺激,讓一眾此前不温不火的中藥概念徹底紅了一把。

然而,炒作來得快,去得也快,今天的兩大中藥“瑰寶”雙雙跌停,是不是意味着中藥炒作吿一段落還不好説,但起碼提示了這個概念已經到了極容易讓市場產生恐慌擔憂的高度。

尤其是對於業績一直扶不上牆的廣譽遠來説,如果概念將倒,壓力或者更大。

01

命運多舛

説起同仁堂,大家並不陌生,百年中藥老字號的招牌已經深入人心。但説起同樣是百年老字號的廣譽遠,估計很多人會擺擺手説不認識。

事實上,廣譽遠的歷史比同仁堂的歷史還要早上個一百年,前身追溯起來可以到明朝嘉靖年間創立的廣盛號藥鋪,但如今廣譽遠不僅名氣比不過同仁堂,連命運相比之下也波折得多。

早年間的廣譽遠隸屬於山西製藥廠,也是一家國企。上世紀90年代的經營不善導致山西製藥廠不得不對廣譽遠進行自救嘗試。先是在1997年,山西製藥廠對廣譽遠進行國企改制,將其更名為山西廣譽遠國藥有限公司。自救無果後,資不抵債的山西製藥廠又不得不將廣譽遠出售給醫藥公司東盛集團。

本以為廣譽遠的命運能就此迎來轉折,無奈新東家東盛集團的董事長郭家學是個愛買買買的主。包括廣譽遠在內,東盛集團在21世紀初前前後後收購了湖北潛江製藥、麗珠集團、青海製藥集團等數十家醫藥企業,併入股一家知名中藥老字號雲南白藥。

過度買買買的東盛集團資金鍊長時間處於吃緊狀態。買到後面,郭家學回過頭來看發現集團已經欠下一屁股的債。為了應對48億元的鉅額債務危機,郭家學不得不變賣白加黑、麗珠股份、雲南白藥等優質資產。

從國企變成私企的廣譽遠雖然被留了下來,但在郭家學手裏也並沒有得到什麼經營上的改善,甚至成為了東盛集團抵債的工具。

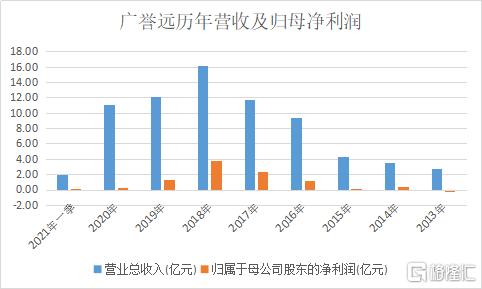

縱觀廣譽遠過去幾年的業績,可以發現2018年是個分水嶺。在2018年之前,廣譽遠的營收與歸母淨利潤基本一路上揚,2016年至2018年增長尤為明顯。但在2018年之後,廣譽遠的營收與歸母淨利潤就開始泄了氣地下滑。

廣譽遠業績變臉,究其原因,與公司2016年的業績對賭有關。為將此前出售償債的山西廣譽遠股份收回,東盛集團向投資者發行股份募資8.62億元,並簽下三年內扣非淨利潤分別不低於1.33億元、2.35億元、4.33億元的協議。

對賭期限一過,廣譽遠又原形畢現,回到了資不抵債的狀態。2019年,廣譽遠發佈公吿稱,東盛集團已與山西國投簽署了合作框架協議,將4000萬流通股轉讓給山西國投。

今年7月16日,此項變更正式完成,百年中藥老字號才又重回國企的懷抱。

02

業績不佳

近幾年,廣譽遠的經營業績並不理想。2019年與2020年的營收分別為12.17億元和11.09億元,同比增速分別下滑24.81%和8.85%。歸母淨利潤為1.3億元和0.32億元,同比增速分別下降65.15%和78.47%。

今年一季度,廣譽遠的營業總收入為1.9億元,同比下跌15.51%;歸母淨利潤為500萬元,同比下跌了81.25%。要知道,去年一季度正是國內疫情最嚴重的時候,線下門店大量關閉,營收渠道受阻。但今年一季度,廣譽遠的業績竟然比去年還要差,對此公司給出的解釋是清理渠道存貨。

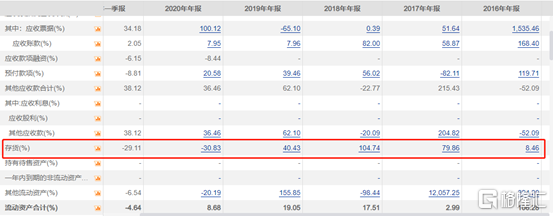

從2016年至2020年,廣譽遠的存貨分別為1.01億元、1.82億元、3.73億元、5.24億元和3.63億元。庫存趨勢一直高攀直到2020年才開始下降。但相對應的,它的週轉率一直在下降,2020年,廣譽遠的週轉天數達到了528.9天,是2016年的3.4倍。

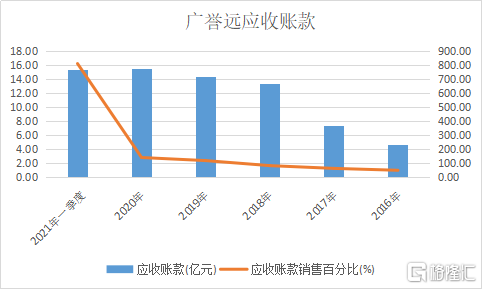

與此同時,廣譽遠的應收賬款也在逐年攀升。2016年,廣譽遠的應收賬款為4.63億元,到2020年就變成了15.6億元,翻了一倍多。而僅今年第一季度,廣譽遠的應收賬款就高達15.43億元,幾乎與去年全年的應收賬款持平。

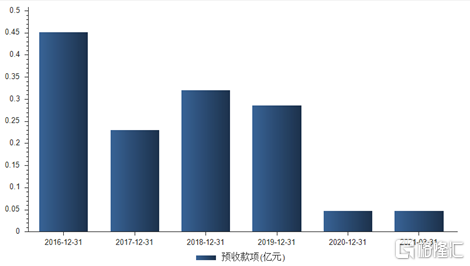

預收款方面,2016年至2020年,廣譽遠預收款分別為0.45億元、0,23億元、0.32億元0.29億元和0.05億元,遠低於應收賬款。

2016年,廣譽遠應收賬款的銷售百分比僅為49.4%。到2020年,這一數字已經飆升至140.59%。今年第一季度,廣譽遠的應收賬款銷售百分比已經達到驚人的812.07%。

應收賬款比銷售額還高,可想而知,廣譽遠在品牌競爭力和對下游渠道商的議價權上的能力不足。甚至在對賭期內,存在廣譽遠為了提振銷售業績通過延長回款時間向下遊供應商鋪貨的可能。

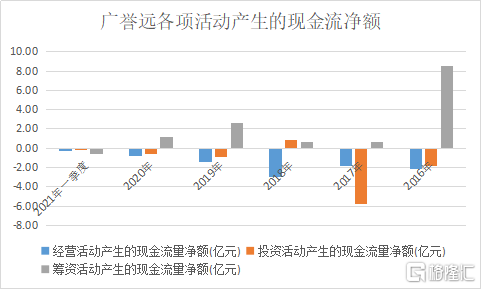

從側面也可以看出,廣譽遠的資金迴流壓力其實非常大。從2016年至今年第一季度,廣譽遠經營活動產生的現金流量淨額一直為負,投資活動產生的現金流量淨額只在2018年為正,其餘時間也為負。

相比之下,籌資活動產生的現金流淨額僅僅在今年一季度為負。這也意味着,廣譽遠在過去幾年更多是過着入不敷出的日子,靠籌資度日,而非日常經營與投資收入。

03

時來運轉

過慣了苦日子、當慣了小透明的廣譽遠或許沒有想到自己會在今年迎來時來運轉的一刻。

今年5月,國務院發佈《關於加快中醫藥特色發展的若干政策措施》,措施中提出鼓勵社會資本發起設立中醫藥產業投資積基金,加大對中醫藥產業的長期投資力度。

醫藥行業素來對政策敏感,集採給醫藥企業們帶來的陰影還在揮之不去。如今,政府發佈公吿支持中醫藥特色發展,對於多年來處於政策福澤窪地的中藥行業來説無疑是一項利好。

自那時起,沉寂多年的廣譽遠又開始重新被市場注意到,股價開始有了小幅上漲趨勢。但廣譽遠被盯上並且股價開始瘋長,其實是受益於另外一家中藥龍頭企業片仔癀打開了中藥的想象空間。

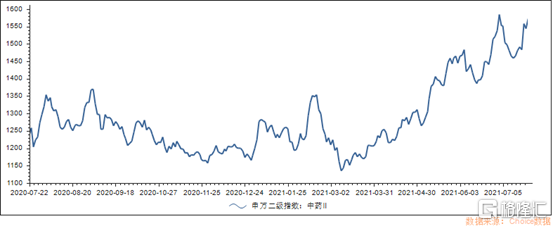

自今年3月,中藥板塊便開始被瘋狂爆炒。申萬二級中藥指數從3月底至今漲幅累計已達39%。

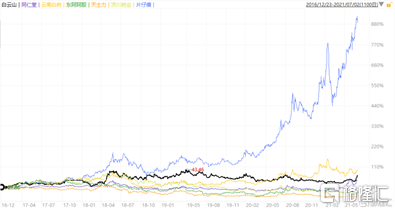

但對比中藥行業各個公司近年來的股價走勢卻可以發現,除了片仔癀走出了陡峭的上漲趨勢,其他的中藥企業股價近年來都是一片死寂地“躺平”。也就是説,中藥板塊指數的大漲,主要是靠片仔癀一己之力拉動的。

從今年3月至今,片仔癀的累計漲幅已達76.7%。目前,片仔癀的股價突破450元,總市值也達到了2720億元,成為了行業中當之無愧的老大。

自6月以來,片仔癀頻頻發生斷貨漲價的現象。官方渠道賣590元一粒的片仔癀,一度被炒到1000元以上。擁有國家保密配方,且原料珍貴稀少,片仔癀不僅讓黃牛們趨之若鶩,也讓二級市場為之瘋狂。

片仔癀股價的騰飛,更讓A股市場的遊資們看到了中藥行業講新故事的可能:因為不在國家集採範圍內,具有較強的消費屬性。又因為絕密配方和原料珍稀,具有非常大的品牌溢價空間。是不是嗅到了一絲熟悉的味道,這不是茅台嘛。

既然片仔癀已經驗證了故事的可行性,那下一個片仔癀又會是誰呢?廣譽遠闖入了大眾的視野中。

作為一家百年老字號中藥廠商,廣譽遠旗下產品涵蓋龜齡集、定坤丹、安宮牛黃丸、牛黃清心丸等104種中藥。其中,龜齡集被列為國家保密配方。同時,廣譽遠旗下還有加味龜齡集酒和龜齡集保健酒等養生產品。在品牌與產品上,廣譽遠具有可以對標片仔癀的潛力。

此外,廣譽遠的新大股東與實際控制人山西國資委,在市場眼中也被視為可以幫助廣譽遠擺脱多年經營困境白衣騎士。國企背景的廣譽遠日後在融資上會更加有優勢了,資不抵債的流動性問題或許可以得到解決。加上國家政策的利好,廣譽遠順理成章地成為了遊資青睞的對象。

6月份至今,廣譽遠共4次登上龍虎榜。在買入金額最大的前5名中,幾乎清一色的是遊資,其中不乏方新俠、深圳幫、趙老哥等知名遊資的身影。

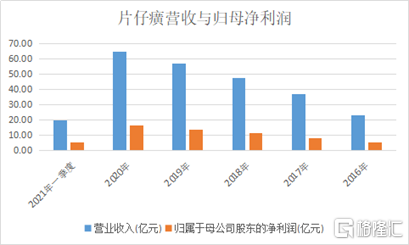

片仔癀雖然漲勢瘋狂,卻也仍有一定的業績支撐。從2016年至2020年,片仔癀的營業收入與歸母淨利潤一直在逐年上升,雖然營收同比增速有所放緩。今年一季度,片仔癀實現營收20.02億元,同比增長16.76%,歸母淨利潤5.65億元,同比增長20.84%。

雖然現在市場明顯更喜歡情緒和故事,但與片仔癀相比之下,業績一直扶不上牆基本面又糟糕的廣譽遠又憑什麼對標片仔癀,去撐起未來故事?

在一眾老字號裏,廣譽遠要如何增強自身的品牌力與競爭力,多年來對下游渠道控制力薄弱的問題要如何解決,蹭上白酒概念但營收只佔總營業額3%的養生酒業務日後又要如何發展?這些都是其當下要亟需想好解決的問題。