近期,西部礦業披露的半年報數據顯示,鄧曉峯管理的私募基金產品加倉西部礦業。截至二季度末,高毅曉峯2號致信基金持股數量位4272.64萬股,相比於二季度末增持505.52萬股,期末持股市值為5.1億元。

同時,外貿信託-高毅曉峯鴻遠集合資金信託計劃新進西部礦業前十大股東名單,持股數量為3784.97萬股,期末持股市值為4.52億元。兩個產品合計持有西部礦業8057.61萬股,期末持股市值達到9.62億元,位列上市公司第二大流通股股東。

值得一提的是,鄧曉峯旗下的三隻基金是在2020三季度首次出現在該公司前十大流通股東,當時三隻基金持股數量合計6678.1萬股。從股價來看,高毅資產已經浮盈接近一倍多了,在加上今年以來不斷增持,也説明高毅對家公司未來的看好。

1、高毅為什麼看好西部礦業

西部礦業股份有限公司是青海省一家以礦產資源綜合開發為主業的大型礦業上市公司。主要從事銅、鉛、鋅、鋁、鐵等基本金屬、黑色金屬和非金屬磷礦的採選、冶煉、貿易等業務。

從去年以來股價表現強勢主要在於外圍通貨膨脹的傳導,導致了以銅為代表的原材料上游企業利潤大增,2020年三季度時已高於2019年均價47674元/噸。疫情衝擊下各國進行的逆週期調控導致市場流動性寬鬆是支撐銅價上漲的主要因素之一,另外2020年二季度企業復產復工加速,疊加下游補庫,銅庫存出現超預期的去化,支撐銅價上漲。

庫存是供需的直接反映,智利和祕魯等銅礦供應國疫情不斷擴散導致銅礦供應收縮,疊加美國持續強勁的經濟數據以及中國、歐洲等經濟的快速恢復,有效帶動銅下游需求的同比修復和環比改善,銅庫存或繼續去化,銅漲價有望漲價持續或維持在高位。

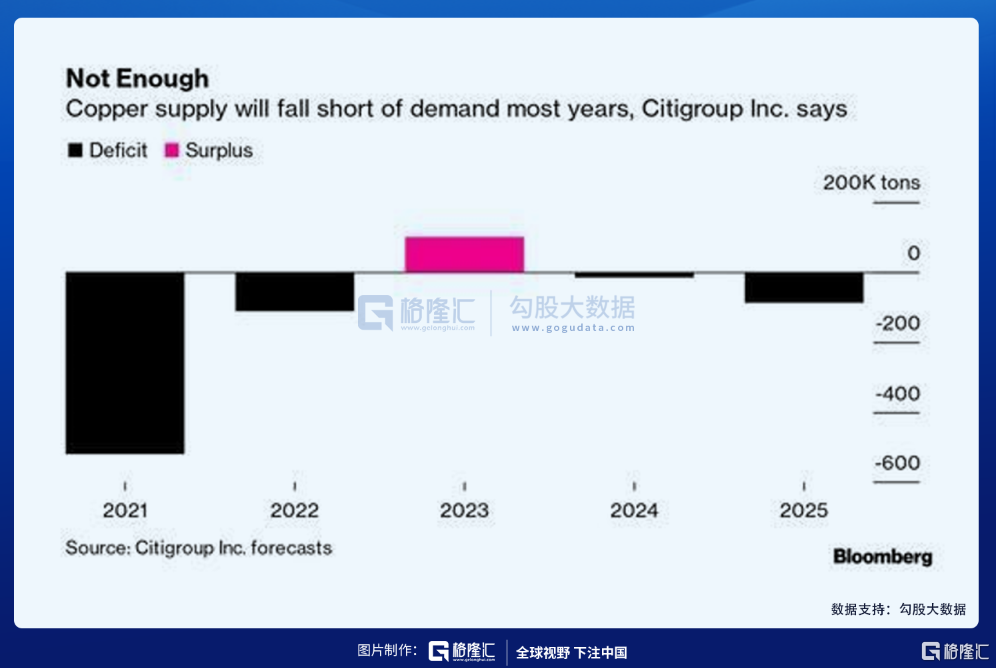

高盛分析師Nicholas Snowdon認為,以銅為代表的的大宗商品達到新的歷史高點只是時間問題,並警吿目前銅正面臨歷史性短缺,而且是10年來最大的短缺(327kt)。而亞洲經濟體春節後對銅的需求將觸發銅價的新一輪上漲,這也抬升了人們對銅價上漲的預期——銅價將在很快時間內創下紀錄,而不是逐漸上漲。

Snowdon表示,今年一季度以來的一次反季節性庫存消耗進一步加劇了本來就很低的銅庫存的短缺程度,而上一次有如此大的清庫存還要追溯到2004年。目前,還沒有任何跡象表明銅的基本面出現鬆動。

Snowdon還認為,隨着2023-2024年銅供應高峯的來臨,才會徹底扭轉目前銅供應短缺的問題。但無論如何,銅價都將在1年內創下歷史新高。

最後,Snowdon給出了對於銅的估值,他認為,為了反映銅庫存的緊俏,以及上漲的可能性,他們將未來3/6/12個月銅的目標價從之前的8500/9000/10000美元每噸提高至9200/9800/10500美元每噸。此外,Snowdon還認為銅的未來上漲增量低於目前他們最新上修的銅目標估價。

值得一提的是,全球電動車發展進入高景氣週期。全球主要國家設定了電動化目標,中國在提出2025年電動化率達到20%;德國提出2030年電動化率100%;法國提出2040年無使用化石燃料的汽車;英國提出2035年電動化率達100%。頂層設計護航新能源汽車產業,中國2025年新能源汽車佔比將達20%。電動車相比燃油車而言,有更多的銅消費場景,主要在於電池、變頻器、電動機等部件。

根據國際銅研究小組資料(ICSG)資料,純電動車銅消費為83kg/輛,比傳統燃油車高出60kg/輛。而插電混動車銅消費為60kg/輛,比傳統燃油車高出37kg/輛。2021-2025年,全球電動車相比傳統燃油車帶來的額外銅消費分別為24.6、36.9、55.4、83.1和124.7萬噸。

2、中國有色龍頭:西部礦業

根據資料顯示,西部礦業是是全國第二大銅精礦生產商、第二大鉛精礦生產商、第二大鋅精礦生產商。擁有探礦權10個、採礦權18個,正開發運行青海錫鐵山鉛鋅礦、西藏玉龍銅礦、內蒙古獲各琦銅礦、四川會東大梁鉛鋅礦、四川呷村銀多金屬礦、新疆哈密黃山南銅鎳礦、新疆哈密白山泉鐵礦、甘肅肅北七角井釩及鐵礦、內蒙古雙利鐵礦、格爾木拉陵高裏河下游鐵多金屬礦等十座大型礦山。

其中,西藏玉龍銅礦是我國最大的單體銅礦,現擁有每年2000萬噸規模銅採選能力。同時,採用當今世界先進冶煉工藝技術,形成了銅15萬噸,鉛、鋅各10萬噸產能的冶煉系統。

上半年業績大增的主要原因是控股子公司玉龍銅業改擴建項目投產以來銅精礦產量大增,上半年公司銅精礦產量5.6萬噸,同比增長140.1%。且有色金屬市場價格持續向好,今年上半年國內現貨銅價66693元/噸,同比上漲50.1%,現貨鋅價21647元/噸,同比上漲30.3%。

事實上,在2020年底順利投產的玉龍銅礦二期對公司上半年業績增長起到至關重要作用。資料顯示,玉龍銅礦是國內第二大單體銅礦,已探明銅金屬量約為650萬噸,品位達0.68%,公司目前持有其58%股權。財務數據顯示,玉龍礦業上半年實現營收25.42億元,實現淨利潤12.64億元。

“玉龍銅礦目前已實現半產,預計在2022年實現滿產。”公司相關人士表示,玉龍銅礦二期全面達產後,公司礦石的年處理量將由原來的200萬噸提升至2000萬噸,公司也將在現有年產銅6萬噸的基礎上再增加10萬噸,公司的競爭力將得到大幅提升。“綜合來看,玉龍礦業可實現的利潤能使西礦整體利潤水平翻一番,所以説這是一個再創輝煌的項目。”

對於礦山板塊,西部礦業表示還是要做大做強。據瞭解,西礦的目標是到“十四五”末形成5000萬噸礦石年處理量能力,繼續為成為國際特大型礦山奮鬥。對於如何實現目標,前述人士表示西礦未來將採取一些併購重組、收購等方式來擴大資源優勢。

金屬資源儲量豐富,拓展鹽湖資源開發截至2021年6月末,公司擁有銅、鉛、鋅金屬儲量分別為663.8萬噸、200.38萬噸、396.77萬噸。報吿期內,公司收購了控股股東持有的西部鎂業91.40%股權。西部鎂業擁有察爾汗團結湖鎂鹽礦,液體氯化鎂資源儲量2300萬噸,固體氯化鎂資源儲量5284萬噸。