電影《天下無賊》中葛優手下説要解決劉德華,不讓他礙手礙腳時,葛優演的大賊,説了一句很經典的對白:

二十一世紀最重要的是甚麼?是人才!

是的,在當今這個信息化時代,各國競相爭奪的除了類似石油這種不可再生能源外,就是人才,後者被譽為是全球最稀缺資源的爭奪戰。

對於像芯片這種高精尖的行業,人才更是寶貝。既需要大量的基礎理論知識作為鋪墊,又需要緊跟國際技術研發創新的前沿,還要有一定的芯片開發實際經驗,才能夠勝任創新密度非常高的芯片行業工作崗位。

最近為了留住人才,中芯國際也是蠻拼的。

1.人均“浮盈”55萬

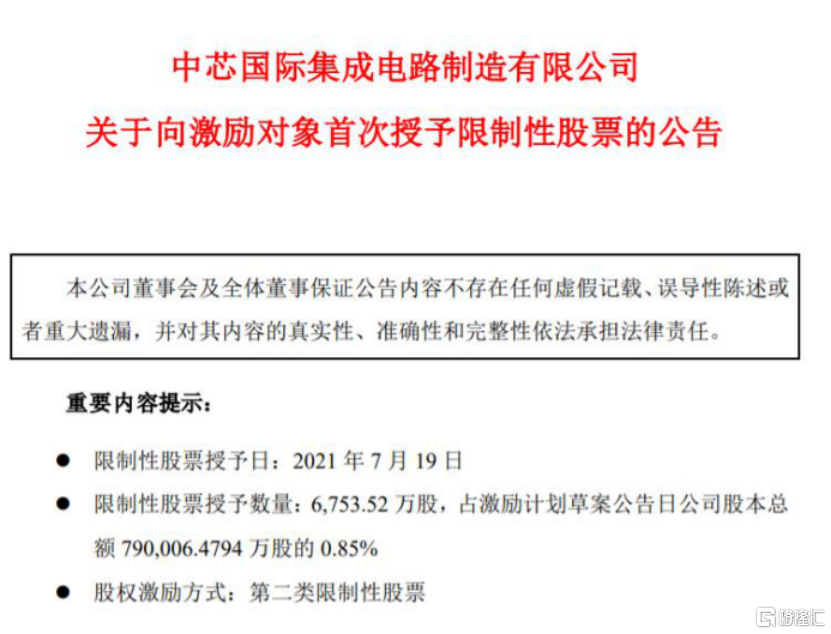

7月19日晚間,中芯國際發佈公吿稱,公司董事會審議通過了《關於向激勵對象首次授予限制性股票的議案》,確定2021年7月19日為授予日,以20元/股的授予價格向3944名激勵對象授予6753.52萬股限制性股票,約佔公司總股本的0.85%。

具體的獎勵方法相當於員工只要20元的成本,就可以買到現價近52元多的股票,差價就是完全給員工的獎勵。

按照今天收盤價51.8元來算,這部分達到了34.98億元左右,減去20元的成本,差額也有21.48億元。激勵計劃價格僅為當前股價38.61%,相當於不到3.9折入股,人均獲賺55萬元左右。

資料顯示,2020年中芯國際在職員工數量為17354人,而此次激勵對象包括董事、高級管理人員、核心技術人員、中高級業務管理人員和技術及業務骨幹人員共計3944人,佔到了公司總人數的23%,也就是説此次股權激勵計劃覆蓋到了公司將近1/4的員工。

這些拿到激勵躺賺的員工很開心,更開心的還有包括公司聯席CEO梁孟松在內的4名高管。

公吿顯示,中芯國際董事長周子學、副董事長蔣尚義、聯席CEO趙海軍以及聯席CEO梁孟松等四位均獲得了40萬股股權激勵。

估算下來,由於梁孟松、蔣尚義、周子學、趙海軍這4大高管均能獲得40萬股,減去每股20元的成本,相當於白送給幾位大佬各1200萬元左右。

但有人開心,有人就不開心。比如中芯國際的投資者就用腳投了票。

A股的中芯早盤低開,續創年內新低50.6。雖然收盤翻紅,但五天下來累計跌幅仍近10%,妥妥的破位下跌了。

可見,投資者並不是傻子,無論是這次還是上次的股權激勵計劃最終買單的都是二級市場。

買單就算了,別人的價格還便宜40%,找誰説理去呢!

2.深陷人事動盪

顯然,中芯國際此次推出的股權激勵計劃,公司四位高管是最大受益者。而這麼大手筆的背後,中芯國際面臨着人才流失,內部不穩的隱憂。

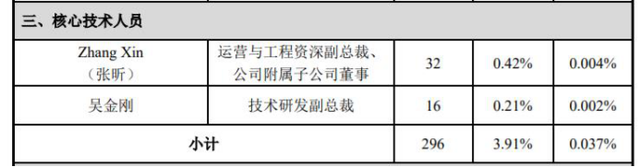

7月4日,公司核心技術人員吳金剛宣佈離職。資料顯示,吳金剛2001年加入中芯國際,2001年至2014 年,歷任助理總監、總監、資深總監,2014 年至離職前擔任技術研發副總裁,任職期間負責參與公司 FinFET 先進工藝技術研發及管理工作。

就在吳金剛離職不久前,根據5月20日中芯國際發佈的股權激勵計劃,吳金剛位列首期授予名單,作為兩位核心技術人員之一,獲得了公司16萬份的限制性股票,佔授予限制性股票總數的比例0.21%。

若按照中芯國際7月20日的收盤價51.88元/股計算,吳金剛放棄的股票市值近829萬元。業內猜測認為,關於吳金剛的離職原由,業內猜測認為或許與股權激勵不到位有關。

作為中芯國際僅有的5名核心技術人員之一,吳金剛拿到的股票數量最少,且僅為另一位核心技術人員張昕的一半。

事實上,這並不是中芯國際首次出現人事動盪。

2020年12月,中芯國際的聯合首席執行官兼執行董事梁孟松在董事會上提出辭職,在半導體行業引起軒然大波。當時中芯國際股價嚇的一度大跌9%。

至於為何要離職?據報道或與台積電前COO、梁孟松昔日頂頭上司蔣尚義回到中芯國際任職有關。在網傳的辭職聲明中,梁孟松表示,蔣尚義出任中芯國際副董事長一職,12月9日才被董事長周子學電話吿知,他感到“十分錯愕與不解”。

為了留住梁孟松,中芯國際使出了贈房、提薪等渾身解數。僅一年時間內,不包括工資,梁孟松就獲得了接近4000萬元的激勵,一棟是房子,一部分是股票激勵。

據悉,梁孟松是行業內不可多得的頂級人才,在台積電跟三星都待過,為世界兩大半導體生產巨頭做出了巨大貢獻。

2017年,梁孟松加盟中芯國際。彼時,中芯國際停留在28nm製程難以突破。身為技術狂人的梁孟松到來後,僅用1年半的時間便成功攻克14nm製程,將中芯國際帶向了新高度。

對於屢次陷入內鬥,影響公司進程的中芯國際而言,梁孟松主政這幾年帶來的進步頗為明顯。在中國芯片有美帝國主義打壓的外患時刻,內部的不穩定只會給中芯國際的未來蒙上一層陰影。

3.機構不立危牆之下

回顧2020.7.16-2021.7.20這一年以來主要晶圓製造廠的股價表現,台積電、聯電、華虹半導體以及華潤微等不僅年初股價紛紛創出了歷史新高。

即使截止到今天收盤,累計的漲幅分別還有78%、240%、13%、48%。而在此過程中,只有中芯國際,無論是A股,還是港股均慘遭腰斬。

與此同時,受益於新冠疫情疊加智能汽車、IoT等新增需求帶來了半導體行業的高景氣度,在全球面臨缺芯的背景下,中芯國際的業績保持增長。

2020年公司實現營收274.71億元,同比增長24.77%;實現歸母淨利潤43.32億元,同比大增141.52%。到了2021年一季度,實現營收72.92億元,同比增長13.92%;實現歸母淨利潤10.32億元,延續大幅增長136.39%。

反觀二級市場A股中芯國際的表現卻是“出道即巔峯”,此後是一路下滑萎靡不振,尤其是這幾天還創下了年內新低,與業績呈現出明顯的背離走勢。

恐怕最核心的原因在於中芯國際的估值還是太貴了。

2020年7月16日科創板上市當天,發行價僅為27.46的中芯,當天被市場火熱的激情爆炒到了最高95,至當日收盤暴漲202%,市盈率幹到了瘋狂的330倍。

哪怕現在只有100倍,與世界代工老大台積電32倍的PE以及無論是技術節點,還是產能機構、出貨均價和成本結構都比較接近的聯電30倍相比,中芯依舊不便宜。

既然貴了,現在就是估值迴歸的過程。

展望未來,站在當下中美博弈的關鍵節點,中芯國際一邊面臨持久嚴峻的美帝國主義打壓,一邊是肩負突破芯片卡脖子的限制力求進入先進的技術製程,由此產生的巨大的資本開支需求只多不會少,從而給未來業績的不確定性大大增加。

反正機構們不會立危牆之下。

試想一下,如果你是基金經理,你會買一個頭頂上時刻有美國打壓圍追堵截從而充滿變數的標的嗎?