在近兩年抱團的行情下,市場知名投資者林園喊出的“真正賺錢靠泡沫,怕高定是苦命人!”時不時被投資者拿來調侃。

作為在市場摸爬滾打老兵,林園曾經説過我們有個基金,過去6年翻了10倍,但80個月中有65個月是虧損的,真正賺錢的時間只有5個月的時間。

這也説明目前的市場環境,敢於下注並長期持有。近期,林園基金開始買入一隻低估值,該公司的估值對應同行業的公司估值,有很大的提升空間,與之相比,就猶如牙籤般的估值。

1、林園基金瞄準樂普醫療

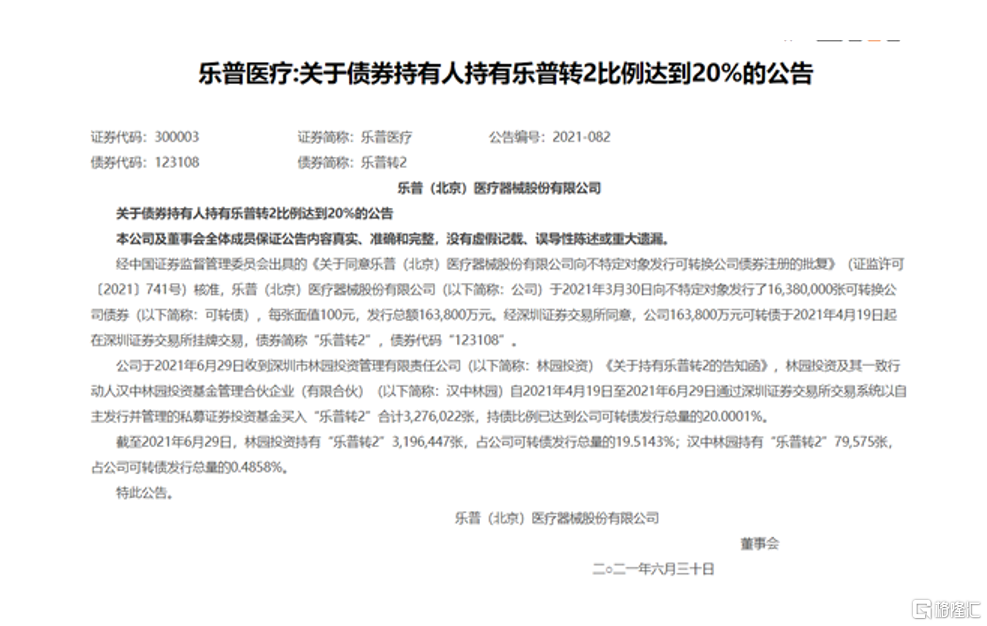

6月30日,樂普醫療發佈公吿關於債券持有人持有樂普轉2比例達到20%的公吿,林園的兩家投資公司買進了樂普醫療的轉債超過了20%,合計327.6萬張。截至到今日收盤,持有市值超3億元。

值得一提的是,“樂普轉2”在今年4月19日開始掛牌交易的,自上市至今,最高漲幅超20%。可以看到,從最初的建倉到現在,林園在這塊的投資累計浮盈或將超10%。

對於可轉債,林園多次表示對其的青睞,比如在2019年底,林園説:“策略是以靜制動,基本上不買股票,只買可轉債,可轉債的機會也是多少年不遇,你們現在仔細看看可轉債的價格,十年不遇的機遇,一百塊錢左右的價格,而且可轉債的淨資產收益率都是9%,發可轉債的公司,至少監管給你把了關,9%淨資產收益率,一般公司達不到。

在這塊領域,林園還投資縱橫轉債、嘉澳轉債、華體轉債等等。在市場上,可轉債可T+0操作,若股價下跌,可轉債的跌幅小於股票,跌幅有限,到一定程度則債券屬性越強。當正股股價處於上漲通道時,可轉債的漲幅是不受漲停板限制的。

樂普醫療是一家專業從事冠脈支架、PTCA球囊導管、中心靜脈導管及壓力傳感器的研發、生產和銷售的企業。

在前兩年,樂普醫療因集採導致估值下殺,均價1.3萬元的心臟支架降到了700元,樂普醫療由於主打產品遭遇重創,去年Q4出現首虧。2020年第一至第三季度淨利潤分別為3.84億元、7.56億元、8.33億元,第四季度虧損1.71億元。全年營收80.39億,同比增長3.12%;淨利潤18.02%,同比增長4.44%。

其對應的估值也是來到25倍左右,對比其他醫療器械個股的估值,樂普醫療處於低估的位置。

最新的業績來看,2021年上半年業績預吿,預計2021年上半年歸屬於上市公司股東的淨利潤17.11億元-19.39億元,比上年同期增長50%-70%。

表示,上半年,隨着國家組織冠脈支架集中帶量採購的實施,傳統支架業務顯著下降,但介入無植入創新產品組合實現了非常顯著的增長,實現銷售收入3.64億元,較去年同期增長1951.6%,報吿期內二季度較一季度環比增幅75.6%,二季度支架業務板塊基本恢復到2019年的正常水平。政策加持行業發展,業績多年保持增長。

值得一提的是,報吿期內,新冠抗原試劑境外業務快速增長,對報吿期內業績產生了較大影響。

2、樂普醫療的前景性

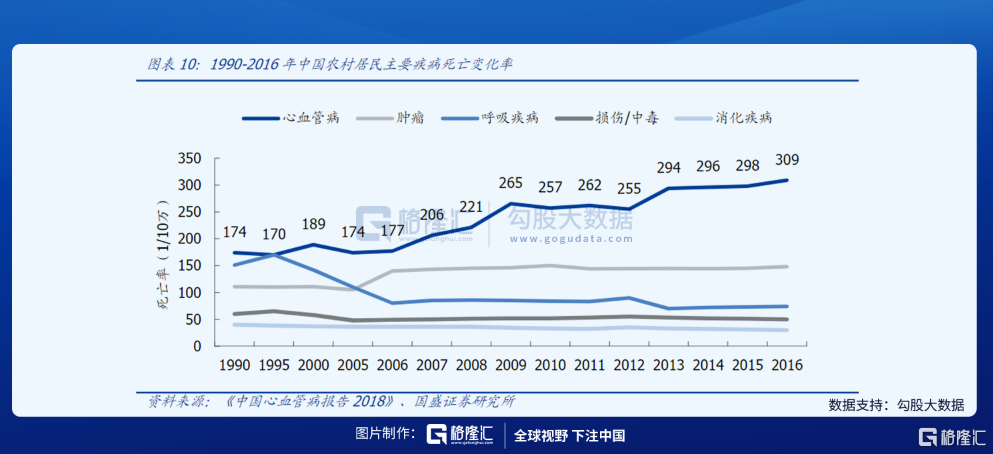

看一家公司應該從行業領域出發,根據資料顯示,心血管疾病死亡率居國內主要疾病之首,診療需求不斷擴大,據《中國心血管報吿2018》推算,我國心血管疾病現患人數2.9億,其中腦卒中1300萬,冠心病1100萬,肺心病500萬,心衰450萬,風心病250萬,先心病200萬,高血壓2.45億,我國每年因心血管疾病死亡人數約佔城鄉居民死亡人口總數的44.33%,死亡率居各疾病之首。

根據《中國衞生和計劃生育統計年鑑(2019版)》,2018年中國城市和農村居民冠心病死亡率繼續2012年以來的上升趨勢,農村地區冠心病死亡率明顯上升,到2018年已略高於城市水平(128 VS120每10萬人)。2002-2018年急性心肌梗死(AMI)死亡率總體呈上升態勢,2012年開始農村地區AMI死亡率明顯超過城市地區。

樂普醫療已發展成為國內領先的心血管病植介入診療器械與設備的高端醫療產品產業集團,業務涵蓋醫療器械、醫藥產品、醫療服務和新型醫療業態四大板塊。

根據Evaluate Med Tech統計,2017年全球醫療器械市場4050億美元的銷售額,同比增長了4.6%;預計2024年全球醫療器械市場的銷售額將達到5945億美元,2017-2024年間複合增長率為5.6%。表面全球醫療器械市場規模近年來保持快速增長。

近年來國內醫療器械市場規模增速保持在20%左右,擁有巨大的發展潛力的同時近幾年的集採也是讓行業的集中度持續提升,未來要看的企業研發實力、內生性外延性發展能否持續在市場當中生存。

儘管目前樂普醫療被集採殺估值,但是從其所處賽道來説,這家公司存在中長期的發展邏輯。