最近幾天,CRO在二級市場又再現光芒,板塊已經連續5天收漲,不少概念股已經收復了前期因為政策刺激股價下跌的“失地”。

在7月初因為政策影響下CRO板塊大跌時,我就在《CRO龍頭帶崩醫藥板塊,9成個股暴跌!》中表示過,國家意在推動和規範創新藥的研發,解決目前市場仿製藥亂象叢生的問題。

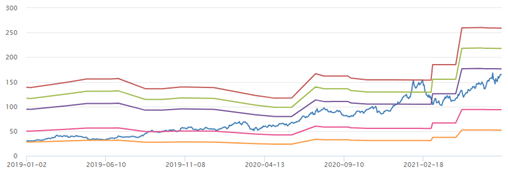

因此CRO行業的長期邏輯沒有改變。而馬太效應顯現後,基本面穩固的龍頭企業的邏輯沒有變。現在看來這個判斷沒有什麼問題,龍頭股藥明康德近7個交易日內上漲14%,康龍化成上漲近20%。

而從更長的時間線上來看,藥明康德自2018年上市至今,3年飛漲了2208%到164元;康龍化成自2019上市至今,2年飆漲了2600%到200元,令人震驚的數字背後,也凸顯出了行業的高景氣。

但是事情好像悄然發生了變化,康龍化成7月16日暴跌14.36%,並連帶着整個CRO板塊飄綠,而原本飄紅漲超2%的藥明康德也僅微漲0.06%。

1

業績分化

7月15日晚間,CRO龍頭藥明康德交出了一份超預期的業績增長預吿,公司預計今年上半年實現歸母淨利潤26.27億元-26.6億元,同比增長53%到55%;扣非淨利潤21億元-21.26億元,同比增長86%到88%。

這其中包含國內新冠疫情導致的成本影響已基本消除,臨牀研究及CRO、CDMO服務重新恢復穩定,運營效率也已逐漸恢復;此外在醫藥研發/生產外包行業(CXO)等高景氣度業務的推動下,二季度營收持續強勢增長。

而藥明系的其他上市公司標的表現良好、非上市公司股權在今年上半年同步大漲,帶動藥明康德淨利潤的提升,因此公司半年利潤約20.49億元,較去年同期的10.3億元,增長了一倍。

同樣在15日發佈業績中報的康龍化成就有些慘淡,2021年上半年預期實現歸母淨利潤4.9億元-5.9億元,同比增長4%-24%,雖然仍保持着增長的態勢,但是相較下增速有所放緩,2021年一季度歸母淨利潤的同比增長率為142.2%;而一季度的環比增長率還下跌了40%。

緊接着15日晚間康龍化成發佈公吿稱,公司遭到君聯聞達與君聯茂林主要股東減持,累計減持794.7萬股,佔公司總股本的1%;與此同時康龍化成連續三日遭到深股通減持,共計57.68萬股,在業績不及預期和股東減持的雙重刺激下,康龍化成持續走跌。

康龍化成的大跌帶動了整個CRO概念的大跌,從業績來看,康龍化成好像是被比較的有些“德不配位”,而兩大龍頭股好像開始出現了一個向左走,一個向右走的局面。其實並不是如此,只是藥明康德的先走了一步。

2

高景氣賽道的小分化

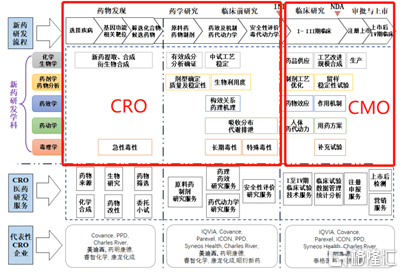

CXO、CRO和CMO/CDMO的概念總是讓人一頭霧水,聊這個之前首先要清楚藥物上市的流程。

新藥的研發首先要經歷第一步“藥物發現”的流程,研究者從針對某個疾病萬千的化學成分中選出幾個進行排列組合提取、合成出新的化合物。

緊接着開始進行研究,分析藥物的有效性與毒性等生物性研究,進行臨牀前的實驗階段(動物),拿着成功的動物數據進行臨牀實驗(患者)的申請。這一整個流程都屬於CRO,也被稱為臨牀前CRO服務。

等申請批准通過後,藥品就進入了臨牀試驗Ⅰ-Ⅲ期,實驗得到成效之後就能夠進行新藥註冊申請,進入臨牀Ⅳ期並上市銷售,而這後半部分的流程屬於CMO/CDMO服務。

這其中的CRO和CMO/CDMO都屬於醫藥外包服務(CXO),覆蓋了製藥企業將新藥發現至最終商業化生產的各個流程。

隨着中國新興市場藥物消費佔比的迅速提升,上游CXO產業的規模也在迅速擴張,2018年市場規模達58億美元,同比增長34.9%,預計2019-2023年的年複合增長率為28.7%。

分環節來看,臨牀前階段(CRO)有望維持19.7%的年均複合增速,臨牀和生產外包階段(CDMO)分別有望維持32.0%和32.5%的年均複合增速。雖然都保持着高增速,但這也看出來了一個小分化,在CXO板塊中,按照景氣度排序的順序是,CDMO>臨牀前CRO>臨牀CRO。

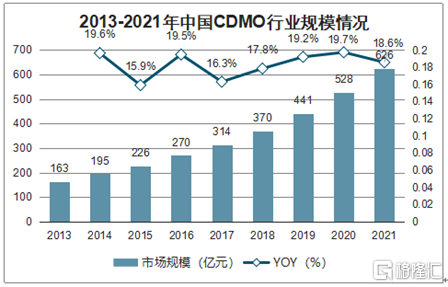

國內CDMO行業規模從2017年的314億元提升到2019年的441億元,預計還將進一步提升至2021年的626億元。

不得不承認,康龍化成作為臨牀前CRO的龍頭,在領域內的業績遠超藥明康德,從2019年的企業盈利能力來看,康龍化成以不到藥明康德30%的人員規模,實現了比藥明康德更高的人均創收和人均創利。

但康龍化成的重點放在了臨牀前CRO上,從2020年的營收構成來看,實驗室服務和醫學申報資料編寫服務收入合計為44.85億元,佔總營收的85%以上。

反觀藥明康德,2020年實驗室服務(美國/中國)合計貢獻40億的淨利潤,佔總利潤的62%;而小分子新藥研發及生產和其他臨牀研究CRO服務利潤分別實現了21.77億元、1.71億元,佔總利潤的38%。

而國內最大的小分子CDMO公司合全藥業也是藥明康德的子公司、生物藥CXO龍頭藥明生物也同屬於藥明系公司。

3

總結

我國的醫藥行業前期主要是以仿製藥為主、創新藥較少,以往CXO企業主要是服務海外的製藥公司,收入也主要來自海外。

自2015年開始,我國的藥政法規改革極大促進了我國的新藥研究,醫藥行業迎來了創新藥研發的浪潮,A股醫藥企業的研發投入也在保持的高增長態勢,2019 年研發投入額達到 426 億元。

在創新藥研發能力實力增加、創新藥數量增多的背景下,我國對於CDMO的需求也逐步增加,從2012-2013年開始,我國的創新藥研發進入快速發展階段。

從整個醫藥研發的週期來看,經過了3-4年的臨牀前研發後,在2017年進入了臨牀CRO企業的業績爆發期,而在經歷了3-5年的時間後,才會逐漸步入臨牀Ⅲ期和NDA(新藥上市申請)的階段,所以在2020-2022年間,CDMO企業也會迎來業績爆發期。

就此來看CDMO企業是未來醫藥的高景氣賽道,而基本面穩定的行業龍頭是投資的不二之選。

不過就目前藥明康德的估值來看,滾動市盈率已經來到了117倍,雖然處在歷史平均值略高的位置,但整個行業的滾動市盈率平均值在118倍。

雖然短期內可能存在着回撤的風險;但從長期來看,如果願意承擔一定的時間成本,確實是一個值得投資的典型成長股代表。龍頭下跌之時,上車的機會就來了。