本文來自格隆匯專欄:經緯創投

如果你在6月買東西時,花的錢比3月多,但買到的東西卻減少,這是什麼原因呢?

這就是通貨膨脹。在美國瘋狂印錢放水之後,猛烈的通貨膨脹終於來了。

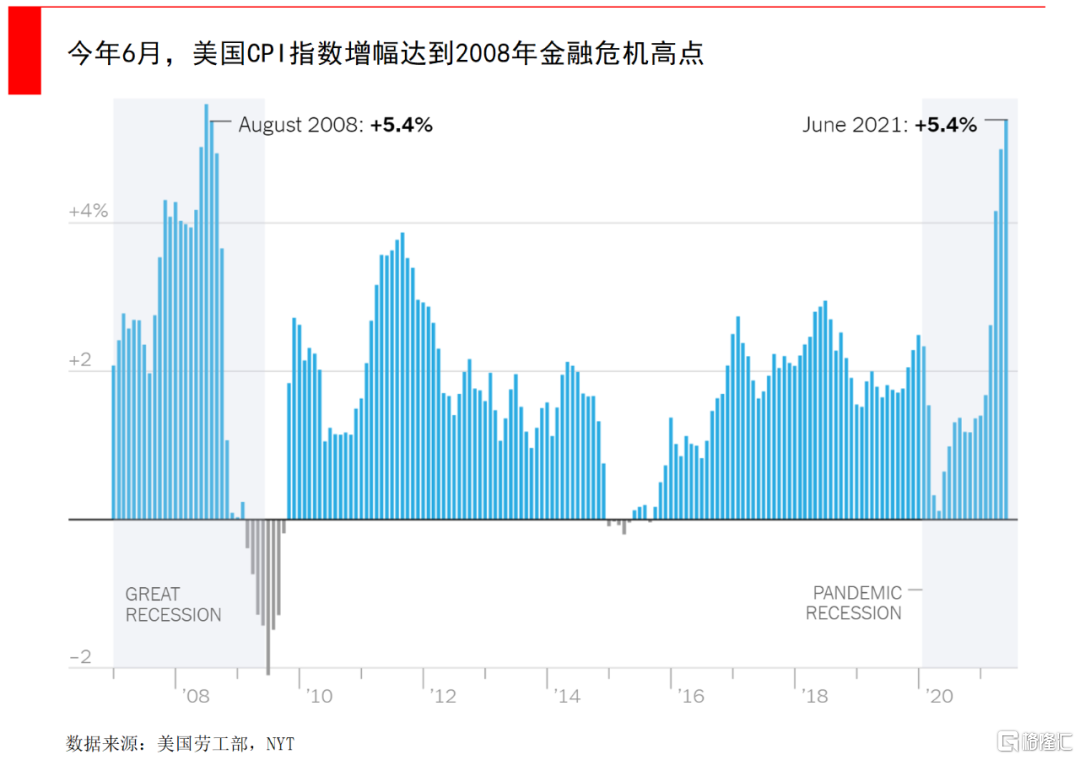

美國勞工部在7月14日表示,6月消費者價格指數(即CPI)較上年同期上升5.4%。這個數字挺恐怖,是2008年金融危機以來的最高升幅。

宏觀經濟牽一髮而動全身,美國股市在通脹數據公佈後立即下跌,而國債收益率上升。美國的瘋狂放水和通脹上升,也在影響着全球經濟,包括大洋彼岸的我們。

中國國務院近期也表示,將採取措施保障大宗商品供給,遏制價格不合理上漲。適時給市場降温,才能確保新冠疫情後的整體經濟復甦,不會受大宗商品價格瘋漲的傷害。

那麼生活在“萬物上漲”的時代,我們可以做些什麼來抵禦這些影響?

1

“萬物上漲”

對CPI的準確預測並不容易。

美國總統拜登在今年春天發佈的官方預算申請中,官員們預測2021年的通貨膨脹率將保持在歷史平均水平附近,並且不會超過2.3%,但這個預測錯了。有共和黨人就此展開攻擊,指出CPI快速上漲,是拜登政府經濟管理不善的一個跡象。

CPI可以説是與每個人的日常生活,最息息相關的經濟指標之一。它衡量了消費者為商品和服務所支付的費用,包括服裝、日常消費品、餐廳餐食、娛樂活動和車輛。

CPI增幅越大則人們的生活成本越高。這一次美國的最大升幅,其中三分之一受二手轎車和卡車的價格上漲拉動,同時飛機票和服裝價格也大幅上升。

通貨膨脹是經濟發展的自然結果。良性的通貨膨脹是,不斷上漲的工資和消費價格相互促進,呈螺旋式上升,因為工人會討價還價來提高工資,用以支付不斷攀升的生活成本,而僱主將更高的勞動力成本轉嫁給消費者。

但如果通脹的增長速度快於薪水,就抹去了工人的工資增長,使家庭生活成本上升,生活質量下降。

隨着疫情後全球央行大規模放水,大宗商品、原材料的價格上漲已經不容忽視。

某些危險因素在美國已經出現了。很多大公司都認為價格壓力持續存在。百事可樂的CFO在財報電話會議上説,他們預計原材料、勞動力和運輸成本都將上升,“我們要用提高定價來應對嗎?當然是。”

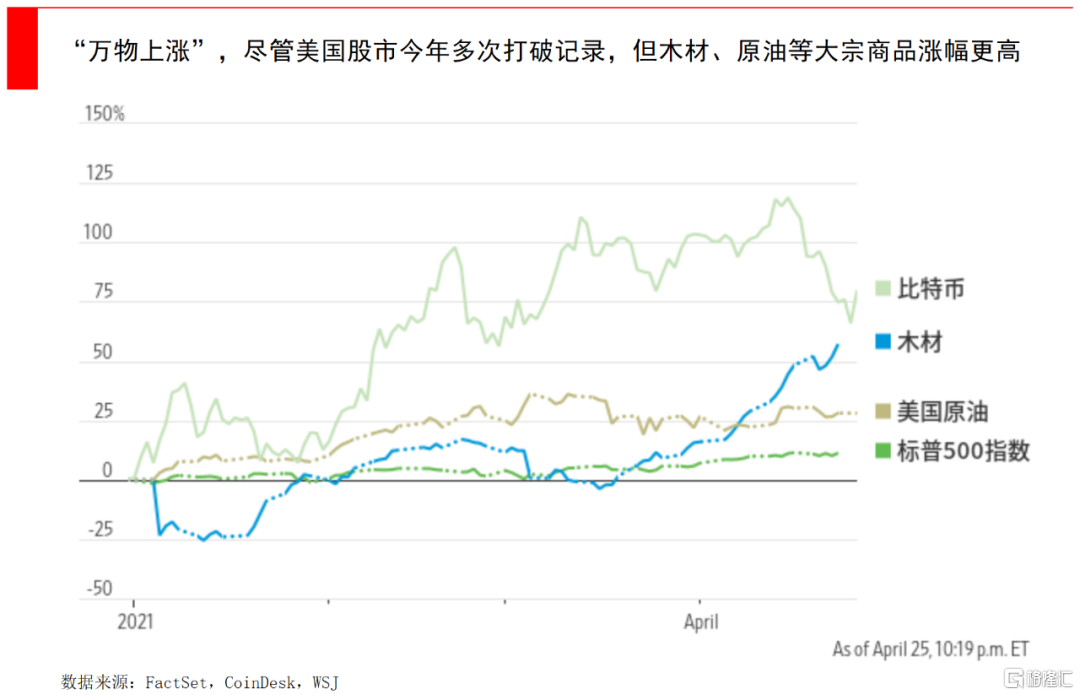

今年4月,全球很多原材料的價格都飆升至歷史高點,木材、鐵礦石、銅都創下新高;玉米、大豆和小麥價格也紛紛躍升至八年高位;油價最近則觸及兩年最高。自2008年金融危機爆發以來,全球還未出現過如此全面的大宗商品價格上漲。

價格是一步一步傳導的。隨着大宗商品的上漲,美國房價也達到了房地產泡沫破裂前2006年的水平,股市也在不斷上漲,標普500和道瓊斯都在不斷破紀錄,幾乎可以説是“萬物上漲”。

根據Dow Jones Market Data,在美國,標普500指數市盈率目前在26倍左右。另一個衡量估值的指標席勒市盈率(Shiller P/E)甚至更高,達到37.6倍,大約是二十年來的最高值。這一衡量標準着眼於過去10年的收益並經過了通貨膨脹調整,該指標在1999年12月達到了44.2的峯值。

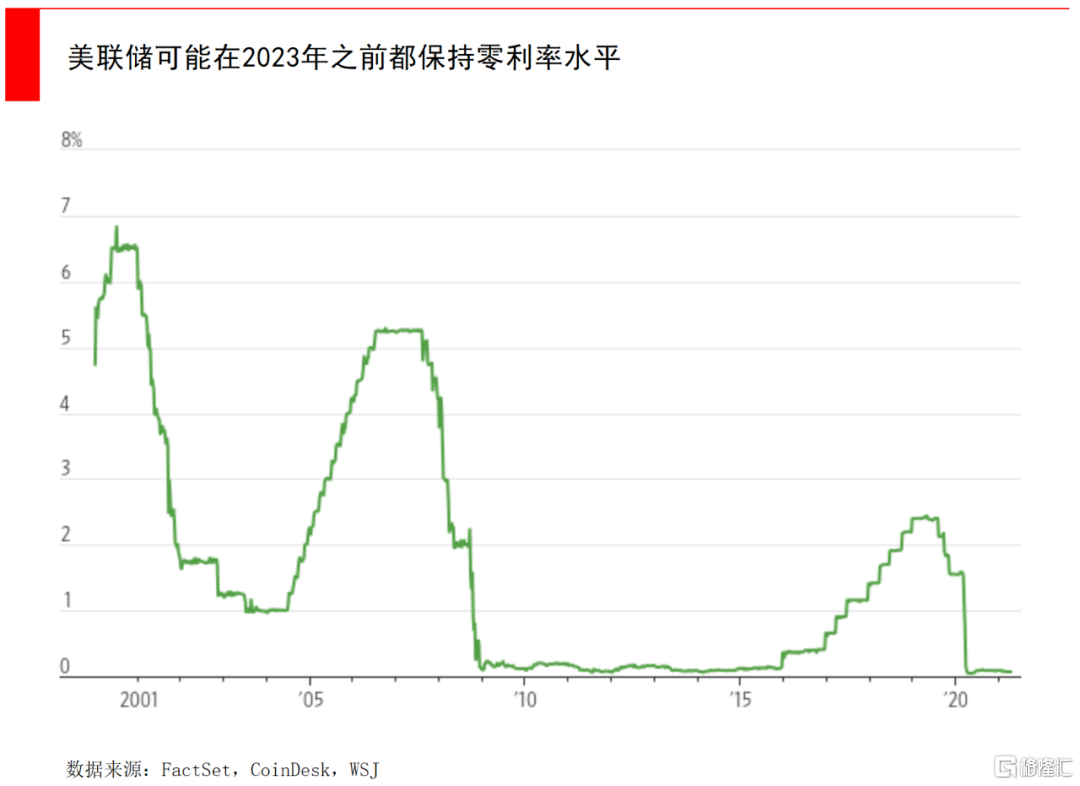

但市場估值高不一定就會崩潰,過早退場可能會錯失長達數年的高回報。疫情爆發後,橫掃全球的低利率時代開啟,美聯儲將利率降至接近零的水平,並加大了債券購買計劃的力度,同時國會批准了數萬億美元的刺激措施,以幫助經濟從停擺中復甦。

儘管經濟最終出現了2009年以來的首次萎縮,但這些干預措施幫助市場從熊市低點強勁反彈,並導致“萬物上漲”。

2

中國的情況如何?

美國人正面臨外出吃飯、住酒店或是買洗衣機都在漲價,那麼中國這邊的情況如何?

首先是出口強勁增長。由於美國通脹,人們對來自中國高性價比商品的需求也在加大。

中國海關總署在7月13日公佈數據,6月份出口同比增長32.2%,比5月份27.9%的增速有所加快,完全沒有出現很多經濟學家此前擔心的情況,當時有人認為在後疫情時期出口繁榮即將結束。

此外,今年5月下旬廣東省出現的零星疫情也被擔心會影響出口,因為深圳鹽田港是全球最繁忙港口之一,它佔全國港口總吞吐量的7%。但從結果來看,中國上半年的出口總額遠未顯示出鬆懈跡象,而是躍升至歷史最高水平,月度進口和出口都已連續13個月實現同比增長。

此外,6月中國貿易順差從5月的455億美元,擴大至515億美元。而經濟學家此前預計中國6月貿易順差將穩定在455億美元。

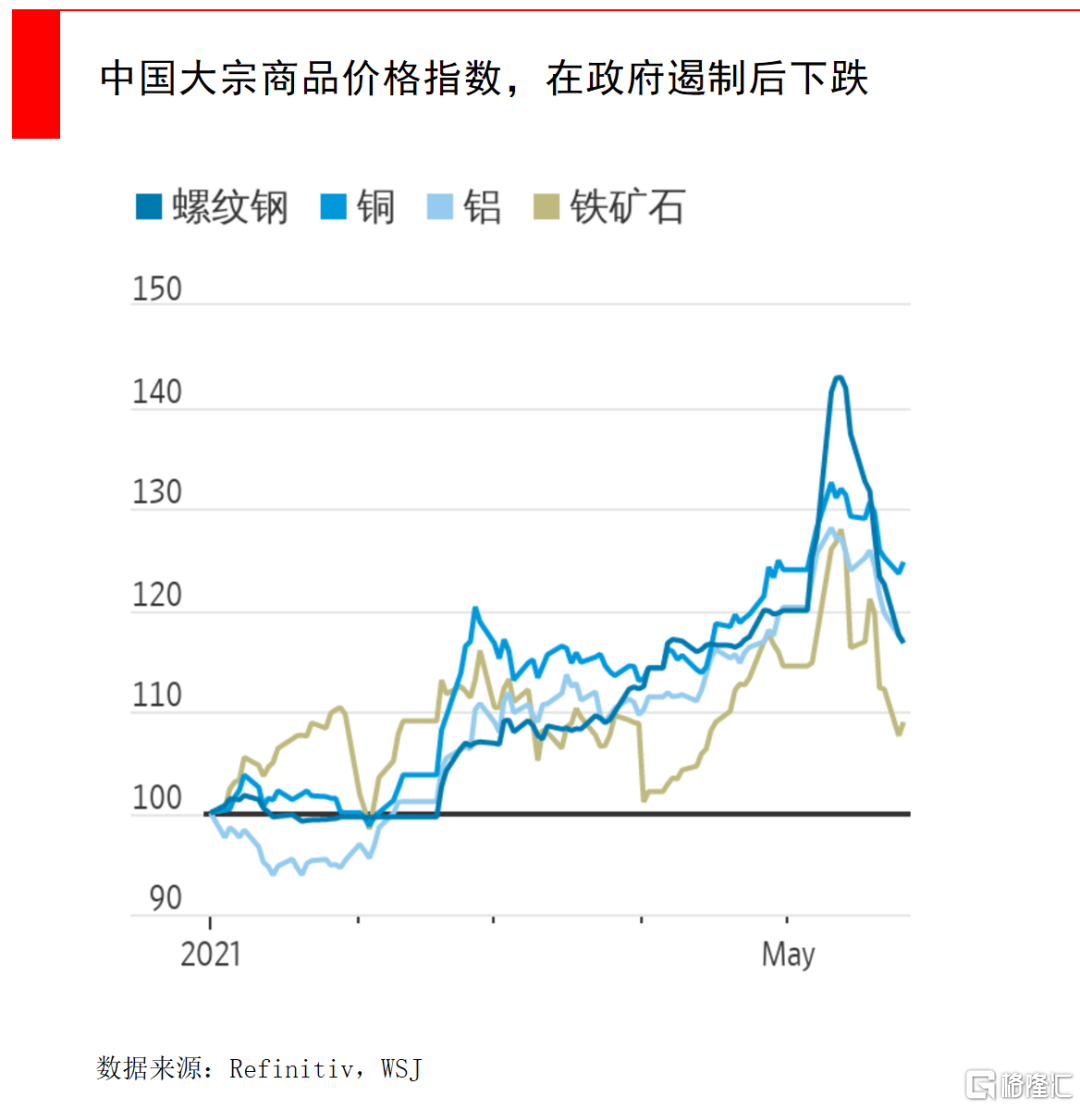

第二點是中國政府出手遏制大宗商品價格過快上漲。在全球市場上,包括鐵礦石、銅在內的主要工業用大宗商品正在飆漲。

自5月中旬以來,國務院總理李克強就對自然資源問題發聲,近期包括中國國家市場監管總局和證監會在內的六家政府機構,聯合約談了大宗商品行業代表,申明政府對操縱市場、哄抬價格、囤積居奇等違法行為採取“零容忍”態度。中國國家發改委的一份公吿顯示,有關部門將更加密切地監測銅和鋁等市場的走勢。

中國遏制投機的態度很堅決,還提高了相關期貨交易保證金、上調交易費率等,這些舉措抑制了投機性買盤。

自官方強硬立場以來,中國市場鐵礦石、螺紋鋼、鋁和銅等原材料的價格都有所下降。如果不遏制原材料成本飆升的走勢,這些漲價將擠壓企業利潤,迫使他們將終端產品漲價,最終導致居民消費力下降。這些舉措都確保了後疫情時代的整體經濟復甦,不會受到原材料價格瘋漲的傷害。

第三點影響則是在宏觀經濟層面。不同於美聯儲,美聯儲已經在面臨通脹壓力,開始討論縮減寬鬆政策;而中國央行在今年早些時候大幅縮減信貸,如今正轉向寬鬆來支持經濟。7月9日,中國央行下調了金融機構存款準備金率,釋放資金約人民幣1萬億元(合1540億美元)供銀行放貸。

與此同時,中國6月CPI同比上升1.1%,略低於經濟學家預測的1.2%的升幅,並遠低於有關部門3%的年終目標,所以貨幣政策的發揮空間還是很大的。

在CPI各項目中,與生活息息相關的食品價格下降了2.2%,主要是豬肉價格續降13.6%,而鮮菜、鮮果各降2.3%和4.5%,但在非食品價格方面,例如機票或是油價,與國際漲幅相符。

由於原材料價格上漲對小微企業產生負面影響,下調存款準備金率很大程度上是為了支持他們,在疫情中他們比大型企業更容易受創,特別是在國內消費持續低迷的情況下。

3

“萬物上漲”時代,我們能做些什麼?

如今“放水”最多的美國,正經歷史無前例的通貨膨脹,其他國家央行的大規模放水也催生了全球進入通脹時代,這會是一種暫時現象,還是標誌着一種歷史性轉變?如果是長期通脹,我們可以做何應對?

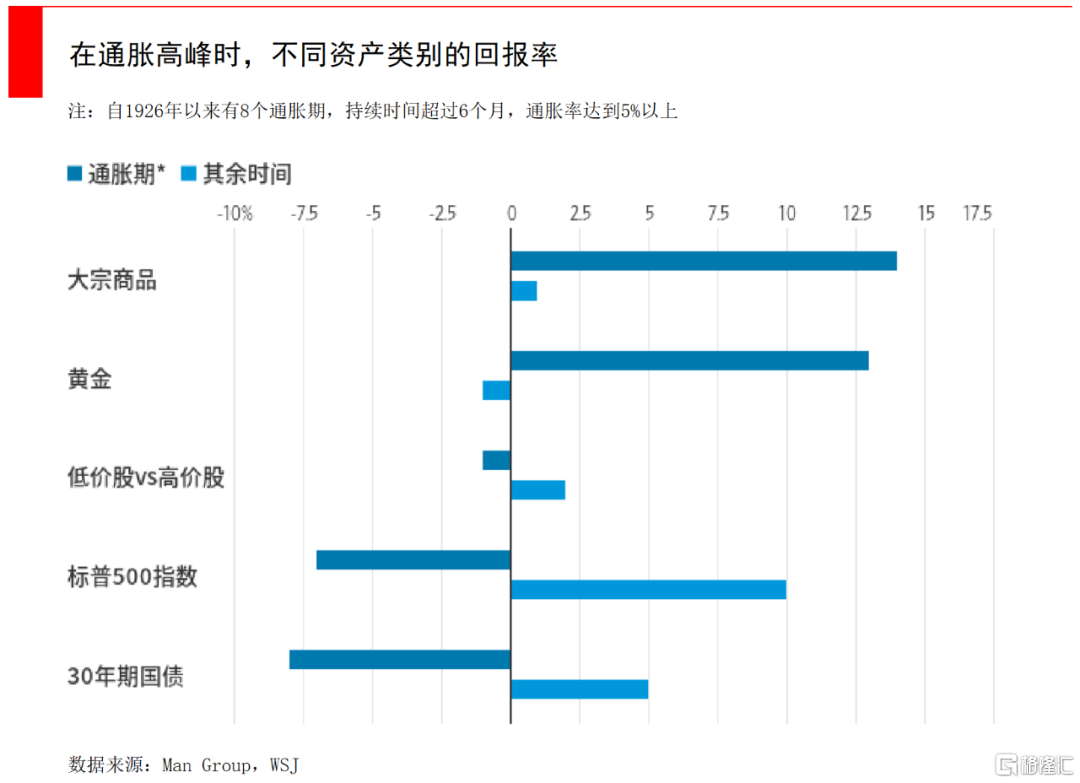

1、黃金。如果我們真的遭遇了通脹高峯,買黃金的保值效果會非常好,瑞士信貸的一項研究表明,即使在那些通脹率飆升到兩位數的國家,黃金也能保值。不過黃金的問題是,在正常時期它的表現遠不如股票,而且不能提供收入。並且黃金價值的根基,是由大部分人認為“這種貴金屬是有價值的”理念來支撐,比特幣熱潮就可能會對其造成干擾。

2、大宗商品。通貨膨脹就是商品價格上漲,而大宗商品往往漲幅最大,因為需要很長時間才能建立新的產能來滿足需求。就像今年以來銅、石油價格上漲了30%,木材價格翻倍。但普通人不可能擁有倉庫或是油輪來儲存這些商品,那就需要購買期貨合約。但危險在於期貨合約的長期回報,主要取決於各期貨價格之間的差異,而不是標的商品本身,要想從中賺錢需要專業人士。

3、價值股。在通脹環境下,那些依靠遙遠未來回報的資產,將受到冷落,而提供更有確定性的資產將浮出水面。簡而言之,過分燒錢的模式將越來越不受認可,人們給予遠期預測利潤的估值溢價將下降。此時,更有確定性的公司股票將更受追捧。

總之,你需要在這個時代打造一個抗通脹投資組合,如果大環境未發生明顯變化,可以暫時不理,但一旦需要防禦的時候,可以快速執行。

結語

到目前為止,全球通脹暫時與中國消費者還沒啥關係,感受到價格上漲的主要是中國製造商,而不是消費者,製造商的主要原因是來自澳大利亞的鐵礦石,或是來自美國的玉米都比以前更貴了。

不過政府已經宣佈了對小微企業的補貼,幫助它們承擔全球大宗商品不斷上升的成本。政府還對商品期貨交易施加了新的限制,以抑制投機行為。為了讓一些產品更多地留在國內,政府還提高了某些鋼鐵產品的出口關税。

中國的服裝或是家用電器等必需品的產能過剩,也在保護消費者。因為在供應鏈上,談判餘地較小的一方將承擔更高成本,產能過剩保證了消費者有更多選擇,製造商很難將價格上漲轉嫁給消費者。

人民幣升值可能把一些成本轉嫁到海外,自今年年初以來,人民幣對美元升值了2.2%,一年前一美元能兑換7.1元人民幣,但現在只能兑換到6.4元人民幣,這會抵消一些海外原材料的漲價。

但人民幣不能一直升值,它也有不利的一面。因為這意味着中國出口商品更貴了,會削弱中國商品的全球競爭力,所以中國人民銀行已在5月警吿從事外匯交易的人,不要認為人民幣進一步升值是單向賭注。

所以綜合來説,控制好疫情、穩定好物價,才是當務之急。