三天前,聯創股份若個丟卻浮躁的老人,你看,今年大盤起起落落的時候,它步伐蹣跚,要是偶爾跨上一大步,還要倒退兩步喘下氣呢。

但7月5日至今,它似吃了一劑猛藥,一天一個20CM大步伐,三天三個板,累計漲幅達到72.9%,股價報5.81元,市值67.3億元。

過去三個交易日,聯創股份總成交金額46.29億元,其中主力資金淨流入達到3.6億元。7.5-7.7換手率分別為26.6%、42.57%和39.35%。

(聯創股份股價走勢圖,數據來源:富途牛牛)

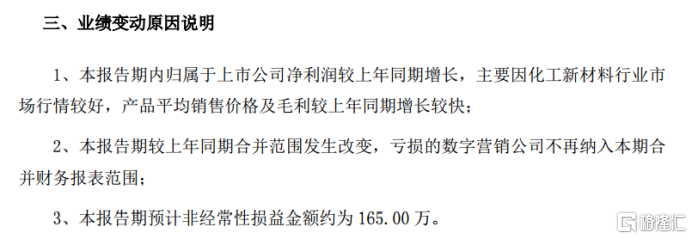

從消息面上看,公司7月5日公司發佈業績預吿,今年上半年公司的業績轉虧為盈,預計實現淨利潤4000萬元-4800萬元,去年同期虧損5859萬元。

(數據來源:公司公吿)

不過,除了業績改善,市場更為關注的是公司產品中涉及的鋰電池概念和可降解塑料概念。儘管公司在7月6日晚間公吿短期其產品對業績的貢獻不大,仍不能斷絕市場資金對公司的追捧。

只能説這個時點,這些神仙概念太香了。近三日可降解塑料板塊指數漲4.9%,鹽湖提鋰板塊指數漲13.5%。

(數據來源:公司公吿)

那麼,這家公司是什麼來歷?怎麼就蹭上了神仙概念。

01

浪子回頭金不換?

聯創股份成立於2003年,總部位於山東省淄博市,2012年8月在創業板上市,原名聯創節能,上市之初的主營業務為聚氨酯硬泡組合聚醚的技術研發、生產與銷售。公司董事長李洪國曾任山東東大化學工業集團樹脂廠技術員、聚合物公司業務員。

上市兩年後,由於業績表現不佳,公司開始寄希望於向互聯網營銷轉型,2015年走上對外收購之路。經過多年的收購,公司形成了化工材料和互聯網廣吿兩大業務。

2015年斥資13.22億元收購上海新合文化傳播有限公司100%股權;

2016年以10.15億元、7.16億元的價格收購了上海激創和上海麟動;

2017年又斥資6.48億元收購上海鏊投網絡科技有限公司50.1%股權;

2018年底又以6.83億元收購上海鏊投剩餘的49.9%股權。

2015-2018年大手筆的收購確實扮靚了業績,2012-2014年公司淨利潤累計還不到1億元,但2015-2017年公司淨利潤累計高達5.56億元,

不過,好景不長,2018年收購的前三家公司在完成業績對賭後,留下來的卻是一地雞毛。2018-2020年公司連續三年盈利為負,累計虧損近39億元。

截至2017年底,公司商譽高達32.7億元,佔總資產54%。2018年,公司因集體商譽減值20.7億元,引起鉅額虧損。2019年公司繼續計提剩餘的11.98億元的商譽,又是一年大虧損。

截至2020年底,公司商譽還有1.34億元,主要是2019年收購華安新材所致。華安新材從事的是製冷劑材料,去年營收同比下降45%,淨利潤為負,或許今後還是個隱藏的地雷,沒準會爆炸,拖累業績。

巨鉅額的虧損對公司的管理層來説可謂是當頭一棒,這才打醒了他們這些年的不務正業。

2020年開始,公司開啟了一連串的互聯網資產剝離操作。

公司互聯網業務四大公司的剝離工作,目前已經實現剝離的包括上海新合、上海激創兩大公司。而上海麟動和上海鰲投已經與交易方簽訂協議,預計將於2021年剝離出去,今年公司中報預報提及虧損的營銷公司已不再併入報表。

此外,因2018年收購的上海鰲投完成業績承諾為0,因此後續上海鰲投原股東將向公司補償6.83億元(非全部是現金),即2018年交易對價。

2020年公司化工板塊實現營收10.7億元,同比下降15%,其中2019年收購的華安新材實現營收4.43元,佔化工營收比例為41.4%。實際上若沒有併購華安新材,公司傳統的化工業務與2012年相比,規模無多大變化。

也就是説,可以説因為管理層被互聯網之風蠱惑,足足浪費了公司8年光陰。

往事不堪回首,展望2021年,是公司重新聚焦主業的年份。而公司重新出發的路,開頭真的是漂亮,一出手就逮住了當下的熱點概念。

02

什麼概念那麼香?

公司的化工板塊分為含氟新材料和聚氨酯新材料,其中,含氟新材料為華安新材從事的業務,去年實現營收4.43億元,同比下降45%,聚氨酯新材料實現營收6.26億元,同比增長38%。

根據公司公吿,公司主業將聚焦於新材料及精細化工領域,重點發展聚氨酯新材料,第四代製冷劑,第四代新型環保發泡劑,含氟新型聚合物,精細化學品,可降解塑料業務。

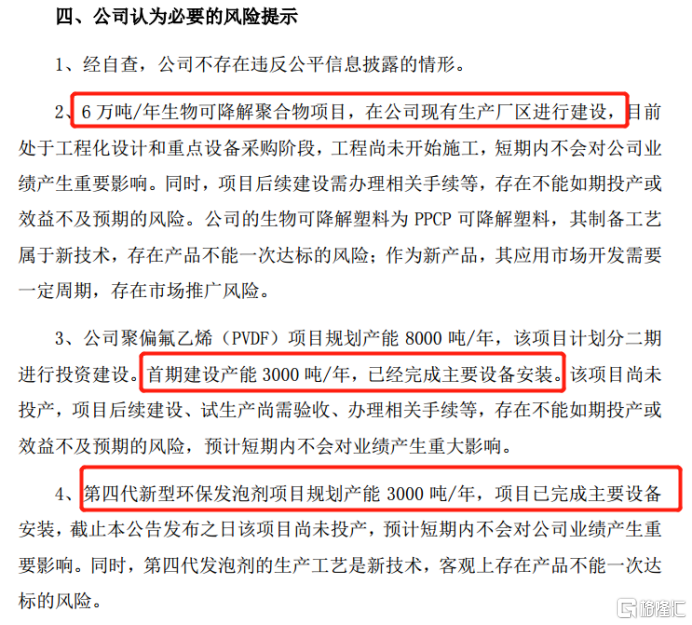

值得注意的是,這並不是一句空話。早在2020年公司已經完成產能建設規劃,根據今年1季度公司披露,目前公司產能建設規劃包括:8000噸/年的PVDF(聚偏氟乙烯)產業鏈項目、6萬噸/年生物可降解聚合物項目和3000噸/年環保發泡劑。

這兩大產能建造大概就是公司這幾日股價瘋漲的王炸項目。其中生物可降解材料的成長直接對接我國的“限塑令”,自2015年吉林省成為首個全面禁塑的省份以來,禁塑令的頒發,以及環保概念等,每隔一段時間就會刺激可降解材料概念爆發。

當然,這一次,公司股價的上漲受這可降解塑料這一概念的影響較小,並且公司生物可降解塑料項目還處於廠房開工階段而已。

真正影響公司股價上漲的是公司即將投入使用的8000噸PVDF產能,PVDF是一種高強度、耐腐蝕的物質,是含氟塑料中的第二大產品,產品主要應用於太陽能光伏電池背板、新能源汽車線路導線、新能源汽車電池的粘結劑、特種建築薄膜等領域。

目前國內PVDF企業僅10餘家,總產能約8.8萬噸/年,包括阿科瑪1.9萬噸/年、巨化股份0.3萬噸/年、東嶽集團1萬噸/年等。

近期受鋰電池、光伏背板需求拉動,加上各類原材料價格抬升等影響,高附加值氟材料PVDF產能不足,價格不斷攀升。近3個月PVDF粉料、粒料價格從7萬元/噸上漲到14萬元/噸;鋰電用PVDF從11萬元/噸上漲到15-20萬元/噸。

而今年上半年聯創股份已有3000噸PVDF產能項目完成設備安裝,市場預計將於下半年釋放。

數據顯示,今日鹽湖提鋰板塊指數上漲5.88%,四日累計漲幅16.5%。在市場鋰電板塊景氣的刺激下,公司產能釋放在即,這大概就是公司股價繼續封板的主要原因吧。

03

小結

去年,公司就因在疫情期間發佈的《股票交易異常波動公吿》披露了子公司山東華安新材料有限公司的產品中有次氯酸鈉水溶液的信息,但未披露該事項對公司業績影響程度小等較為重要的信息,蹭了疫情的概念,2020年2月4日至7日連漲4天,其中有3天連續漲停,股價累計上漲33%。

這次,公司又蹭上了鋰電的概念,而且漲幅更為驚人!遙想過去一年,公司股價達到高位後義無反顧的回落,這説明了股價最終還是會迴歸到價值。

近三個漲停,將公司估值推上126倍高位,後續公司PVDF產能若無法無期釋放產能,基本面將無法支撐高位股價。到那時,公司股價跌回三天前也不足為奇。