今日午後,種業板塊持續拉昇,敦煌種業午後封板,荃銀高科拉昇漲超11%,神農科技漲近10%,登海種業漲超6%,大北農、農發種業、豐樂種業、隆平高科等紛紛衝高。

為何會突然大漲?這是由於中國種植產業鏈已經步入景氣上行週期,以及轉基因政策放開已成定局,轉基因技術儲備充足的企業市場佔有率將快速提升。

農業作為一直被忽視的行業,很多人對農業都沒多少研究。但事實上農業有一條完整的產業鏈,是一個明顯的自週期板塊,畜禽養殖啟動後,會帶動動物保健行業,然後景氣度延伸到農產品,上一輪週期結束,帶來下一輪週期的興起。

而接下來最大的預期差,可能是種子行業。在各個行業估值炒高之後,種業的性價比凸顯,再加上政策大力支持,將會帶來種業商品化繁榮的起點。

今天來詳細拆解一下種業的背後新邏輯。

01

政策壁壘

種業最大的壁壘是政策。

眾所周知,中國的糧食單產面積跟美國差距較大,依靠機械化、化肥等傳統手段,已經很難縮小差距了。但在轉基因方面,我們還遠遠沒有發力,這在全世界已經是主流了。

從政策層面看,2020年12月召開的中央經濟工作會議、中央農村工作會議,均強調了解決種子問題的重要性,提出要開展種源“卡脖子”技術攻關,有序推進生物育種產業化應用。

緊接着,2021年一號文件聚焦農業,有一個方面新變化是:種業首次單獨成段表述。可以理解為,要打贏種業翻身仗。

轉基因作物推廣至今,雖然在倫理、環境和食品安全方面受到質疑,但尚未出現一例轉基因作物引起的安全事件。

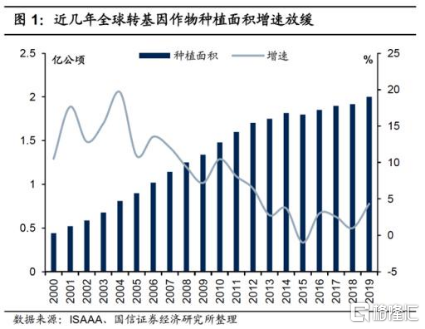

自1996年轉基因技術商業化以來,全球轉基因作物種植面積快速增長,從1996年的170萬公頃(2550萬畝),上升至2019年的1.9億公頃(28.76億畝),轉基因作物種植面積比1996年增加了約112倍,年複合增速達到23%。

而對比全球,中國種業起步較晚。中國從1998年開始種植轉基因作物,2019年末中國轉基因農作物種植面積320萬公頃,主要種植轉基因棉花和木瓜,在全世界排名第七。

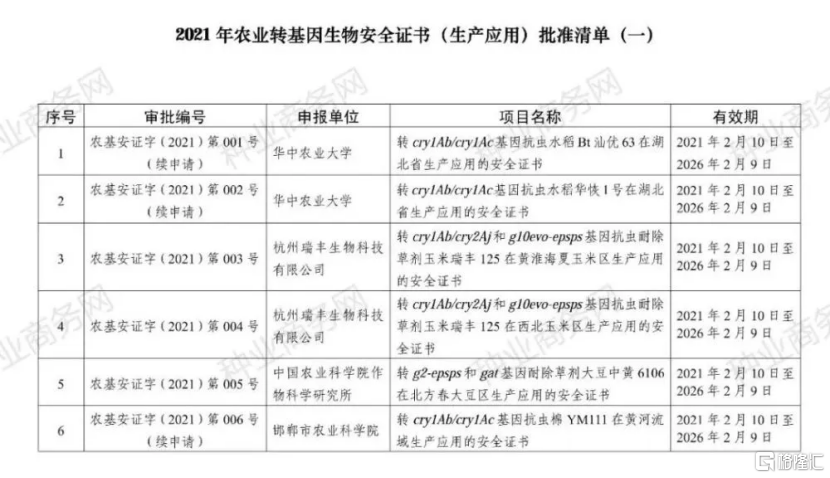

目前,我國批准進行商業化種植的轉基因作物,只有棉花和番木瓜。隨着轉基因玉米和大豆品種獲批生物安全證書,國內更多作物品種有望進入轉基因商業化種植時代。

2020-2021年已頒發了多項轉基因棉花、玉米和大豆性狀產品的生物安全證書。

參考美國轉基因玉米、大豆、棉花的商業化普及進程,未來國內轉基因玉米、大豆市場規模或可達到更多。

一旦相關政策取得進展,玉米、大豆等轉基因作物品種,將開啟商業化種植,具有種質資源儲備優勢的種業龍頭,將在短期內收穫轉基因商業化成長紅利,獲得業績與市佔率的大幅提升。

02

糧食安全

為什麼要加快推廣轉基因,因為糧食安全。

首先,中國的糧食單產面積跟美國差距較大,依靠機械化、化肥等傳統手段,已經很難縮小差距了,需要新的手段。

其次,當前中國雜交育種技術已到瓶頸,品種同質化嚴重,需要更新技術。

其三,在耕地面積有限的情況下,解決缺口的辦法,只能放開進口(進口也是轉基因)。但考慮到中美摩擦的背景,糧食安全的重要性大大提升。

其四,草地貪夜蛾、非洲蝗蟲等病蟲害屢屢發生,傳統作物抗風險能力較低,也是成為中國轉基因商業化政策放開的催化劑。

中國種業現狀是企業集中度低,種子同質化嚴重,市場競爭激烈。隨着中國品種審定的通道的增加,過審品種數量開始井噴,種子庫存過剩疊加產品同質化嚴重,中國種企生存壓力巨大,市場集中度較低。

從基本面看,2016年隨着農業供給側改革,中國玉米開啟去產能,2020年玉米臨儲庫存消化殆盡,2021-2022年畜禽存欄上升將帶動玉米需求增加,玉米麪臨供不應求的局面。

根據2021年1月中國農產品供需形勢分析,預計2020/21我國玉米供需缺口2454萬噸,需進一步消耗庫存。因此,玉米轉基因商業化將漸行漸近。

而轉基因產品的特點就是開發壁壘較高,其具備研發週期長(約需13年)、投入的費用較高(約1.36億美元)。

因此,一旦轉基因政策放開,種子行業競爭壁壘將快速提高,轉基因研發實力強勁、技術儲備充足的企業,將快速拉開和一般種企的差距,市場佔有率加速提升。

03

龍頭受益

由於轉基因進入的壁壘較高,小企業難以為繼,世界種業的集中度快速提升,形成了以農化集團為基礎的六大集團,即孟山都、杜邦、先正達、拜耳、陶氏、巴斯夫。

2015-2018年,中國化工收購先正達、美國陶氏和杜邦合併,德國拜耳正式收購孟山都,全球種業進入三強鼎立時代。

券商預計,參照美國轉基因種子市場價格,中國轉基因玉米的終端市場收入空間達693億元,理論利潤空間為135億;中國轉基因大豆的市場收入空間達85億元,理論利潤空間為16.5億,空間巨大。

而玉米與大豆的轉基因生物安全證書頻繁獲批,也表明中國轉基因商業化加快推廣,轉基因落地將大幅提高中國種業成長空間,也加速集中趨勢。

種子處於種植產業鏈最前端,作為種植業的後周期板塊,當下遊農產品價格上升時,農業種植的積極性也會提升,播種面積擴大將提高對種子的需求,種子價格將受益上行。

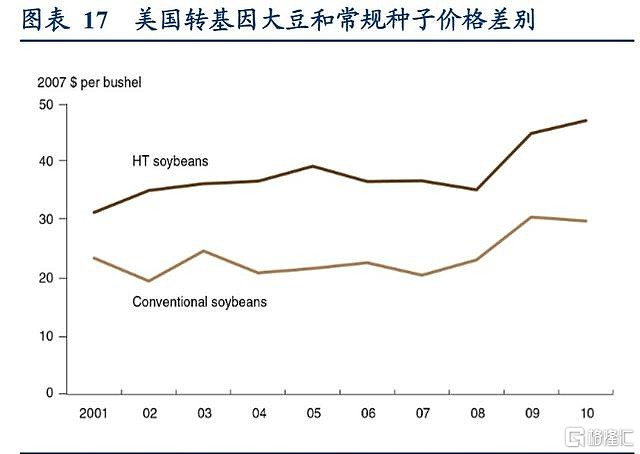

轉基因商業化放開將提高種子價格,增加每畝生產成本中的種子費用,進而擴大種子市場規模。

可以看到轉基因作物的種子價格明顯高於常規種子價格,2001-2010年美國轉基因玉米種子較常規種子溢價達到25%-50%,美國轉基因大豆種子較常規種子溢價更是高達30%-80%。

其次,國內正在加強種子知識產權保護,嚴管仿照品種,未來應該會有實質性派生品種政策,良幣驅逐劣幣。目前,實質性派生品種保護制度在水稻行業試行,有利於保護和鼓勵原始育種創新,將促進行業龍頭市佔率提高。

04

結語

很多人認為農業很“土”。但其實,轉基因是一個高科技企業,做一個轉基因品種至少需要7年時間,不同的雜交、反映,還要去做各種品種審定,時間壁壘非常高,一些中小企業根本耗不起。

在週期性、成長性以及政策紅利的共同驅動下,種業將迎來一場週期與成長邏輯共振的投資浪潮。

因此,種子行業未來兩年都處於行業景氣上行週期。當轉基因落地有望超預期,打開新的成長空間,提升板塊整體估值水平。