昨日慶賀百年征程之際,銀行、券商風格來回切換,大起大落,搶進風頭,收盤銀行ETF收漲1.46%,券商ETF收跌2.82%。誰知白酒甘願墮落,不與交鋒,酒ETF僅收漲0.45%。

如果説是因為白酒在《大國覺醒》裏已經出盡風頭了,倒也不為過。你看,新文化運動的代表們哪個不是以酒會友,好不痛快。

但白酒從來就不是個低調的仔,年初以來,多少個企業巴不得沾上一滴白酒,從此一飛沖天?如賣金針菇的,賣藥的,搞房地產的......

晃過神來,白酒跳水錶演已經開始,今日釀酒行業收跌近4%。其中,一眾明星酒企跌幅靠前,一線酒企貴州茅台跌4.37%,五糧液跌4.08%,二線酒企跌起來更是兇猛,山西汾酒跌超6%。

(數據來源:choice)

這麼兇殘的回落,只怕不只是刷存在感那麼簡單了,搞不好接下來還會是一番腥風血雨。

眾所周知,去年下半年至今年年初白酒的一波暴漲,來自於央行提供了相對寬鬆的貨幣政策以及基金抱團資金層面的邏輯。

翻過年頭,為了抑制股市/樓市泡沫,央行收緊貨幣異常堅決,加之美股動盪,A股迎來了非常明顯的下跌,而估值呈現泡沫化的白酒顯然成為了下跌的重災區。218白酒崩盤,中證白酒指數被幹掉了32%,年前極度高估的泡沫被短時間出清了一些。

但萬萬沒有想到的是,短短3個月白酒行情捲土重來,反彈超過50%,607白酒行情再攀歷史高峯。

(中證白酒走勢圖,來源:富途牛牛)

峯迴路轉,608一句“消費税要來了“的傳言,促使一根大銀棒砸下來。而後白酒總體走勢還算穩得住,很多投資者心存僥倖,依然認為白酒是不滅的神話。但不得不説,今日的再次下跌真的應該引起重視了,能夠托起白酒的保護傘正在消失。

01

宏觀風險,氣氛濃烈

短期內市場政治行情逐漸消失。很多人自發的認為71這個一百週年時間點在沒有大的宏觀負面事件背景下,市場都會撐場面,因此在此之前買賣較為安全。

但昨日時點一過,寬鬆和維穩的要求已經成為過去式,資金獲利了結或會成為一個短期趨勢。今日北向資金淨流出86億元,大盤綠成熊樣,各大指數是撐不住了。

長期來看,資金收緊的預期越來越強烈。

6月17日,美聯儲議息會議上,已經明顯傳達了鷹派的信號。市場也在預期氾濫的美元拐點將要到來。

除了美國外,全球多家央行開始或計劃撤回緊急刺激措施,逐漸從達到峯值的支持政策中退出,各國政策制定開始分化。其中,英國、加拿大、挪威、瑞典、韓國、新西蘭等國的央行都在草擬退出計劃。

世界各國央行會開始紛紛調轉貨幣方向,開始加息,並不是因為世界經濟復甦有多強勢,而只是因為當前全球通脹正在失控。

當然美聯儲面臨因高通脹而提前超預期收水的壓力越來越大。5月,美國通貨膨脹率已經高達5%,遠遠超過2%的健康值。

如果接下來披露6月、7月繼續大幅飆升,美聯儲轉向貨幣政策的可能性越來越大。一旦如此,這會打擊全球風險資產,尤其是此前因為流動性氾濫而支撐起的高估值板塊和個股。

02

白酒估值高位,泡沫清晰可見

再來看看個股,一共17家酒企自607以來集體回撤,最高回撤達到28.27%,最小的也有1.35%。白酒這家素來就有兄弟情結,雖然偶爾出幾個各自飛的叛徒,但一同暴漲一同暴跌早是常態。

這不,今日難兄難弟們除水井坊微漲0.91%,其餘最低跌幅至少也有2.31%。

然而當前白酒遠沒有跌到位,一來受疫情影響,白酒業績並沒有襯托起它的估值,如市值最大的貴州茅台1季度扣非後淨利潤增速僅為6.2%。

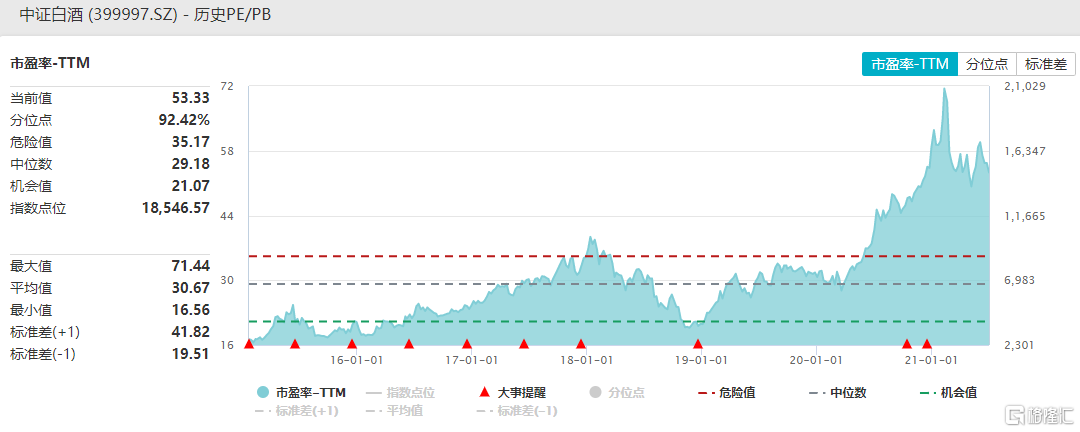

二來從估值上看,白酒整體PE-TTM高達53倍。其中,估值70倍以上的酒企就已經高達6家,而市值龐大的貴州茅台、五糧液估值也達到了53倍,白酒估值高位,泡沫清晰可見。

(數據來源:wind)

我們觀察過去10年白酒板塊的平均估值水平,大致也就是37倍,處於30-40倍區間。

以茅台為例,過去10年,茅台平均估值水平為37倍,所以遭遇大盤不好的情況下,茅台是有可能會跌到1600元的,並且估值也是合理的。當然,基於茅台業績無敵的確定性與成長性,給予43倍(股價1800元)也是不高的。

當然多數酒企沒有茅台業績的確定性與成長性,估值按理講是要低於茅台的。所以,當前白酒估值倍數還有50倍以上,仍然是高估不少的,未來還將面臨不小的估值回撤風險。

從宏觀環境上看,今年下半年一旦美聯儲收緊貨幣,全球風險資產將受打擊,A股想走出牛市行情難上加難。而對於白酒板塊,除了市場本身,去年板塊遭受爆炒而創造下來的高估值風險,一旦業績無法支撐,難以避免要被砸場。

近20個交易日,酒ETF跌近10%,白酒擠泡沫的時刻已經到來,酒企股價回撤預期強烈。